中心思想

2023Q1业绩承压与战略投入并举

药康生物在2023年第一季度实现了营收增长,但利润端因多重因素(包括同期高毛利模型、北京基地前期投入及研发费用提升)而承压。尽管短期业绩面临挑战,公司仍坚定执行其长期发展战略,持续加大研发投入并积极拓展海内外产能及销售渠道。

产能扩张与研发创新驱动未来增长

公司通过在国内新建和扩建生产基地,并积极规划北美生产基地,显著提升了全球产能布局。同时,高强度的研发投入,特别是针对“斑点鼠”、“药筛鼠”等高质量小鼠模型的开发,旨在巩固其在药物开发服务领域的竞争优势,为未来业绩增长奠定坚实基础。

主要内容

2023年第一季度经营表现分析

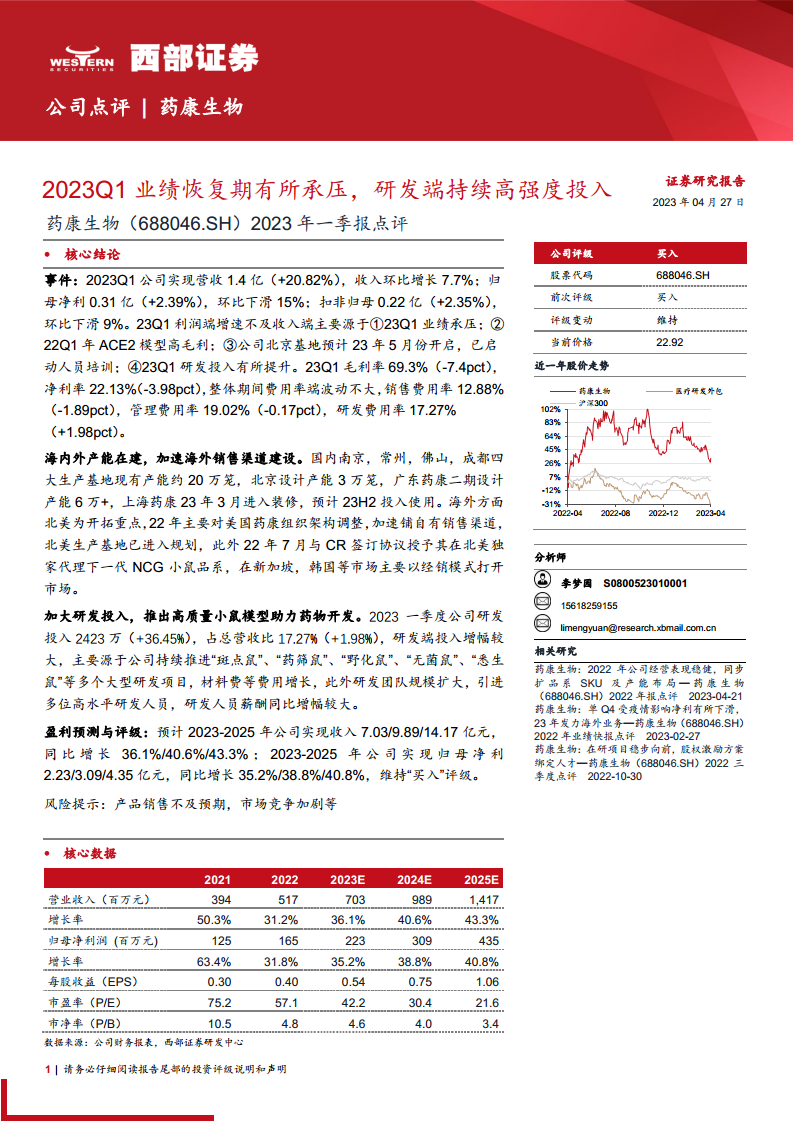

2023年第一季度,药康生物实现营业收入1.4亿元人民币,同比增长20.82%,环比增长7.7%。然而,归母净利润为0.31亿元,同比增长2.39%,环比下滑15%;扣非归母净利润为0.22亿元,同比增长2.35%,环比下滑9%。利润增速不及收入增速的主要原因包括:2023年第一季度业绩承压、2022年第一季度ACE2模型高毛利基数、北京基地前期人员培训投入以及研发投入的显著提升。毛利率为69.3%,同比下降7.4个百分点;净利率为22.13%,同比下降3.98个百分点。期间费用率整体波动不大,其中销售费用率12.88%(-1.89pct),管理费用率19.02%(-0.17pct),研发费用率17.27%(+1.98pct)。

海内外产能建设与销售渠道拓展

公司正积极推进海内外产能建设,以满足市场需求并扩大全球影响力。在国内,南京、常州、佛山、成都四大生产基地现有产能约20万笼,北京基地设计产能3万笼预计2023年5月开启,广东药康二期设计产能6万+,上海药康预计2023年下半年投入使用。在海外市场,北美是重点开拓区域,2022年已完成美国药康组织架构调整,加速铺设自有销售渠道,并已规划北美生产基地。此外,公司于2022年7月与CR签订协议,授予其在北美独家代理下一代NCG小鼠品系。在新加坡、韩国等市场,公司主要通过经销模式打开市场。

研发投入持续加码,助力药物开发

2023年第一季度,公司研发投入达到2423万元,同比增长36.45%,占总营收的17.27%,同比提升1.98个百分点。研发投入的大幅增长主要得益于公司持续推进“斑点鼠”、“药筛鼠”、“野化鼠”、“无菌鼠”、“悉生鼠”等多个大型研发项目,导致材料费等费用增加。同时,研发团队规模扩大,引进了多位高水平研发人员,研发人员薪酬同比增幅较大。这些投入旨在推出更高质量的小鼠模型,以更好地助力药物开发。

盈利预测与风险提示

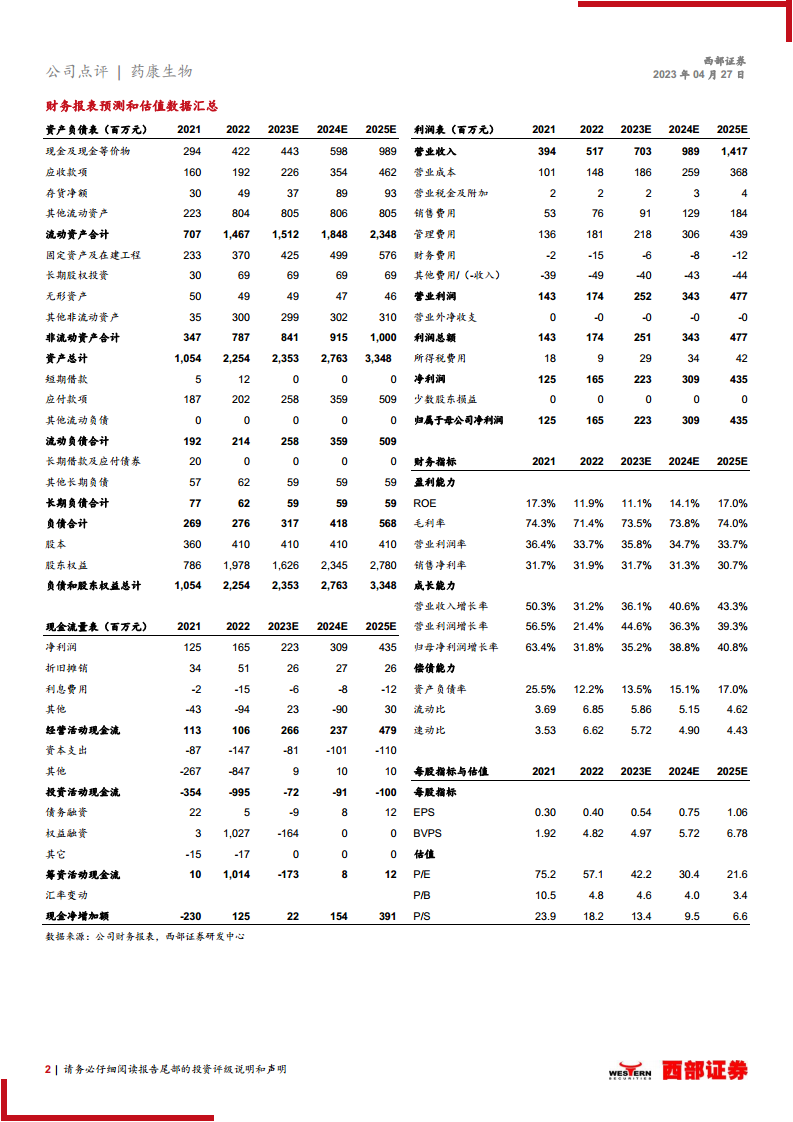

根据预测,药康生物2023-2025年将实现营业收入7.03亿元、9.89亿元和14.17亿元,同比分别增长36.1%、40.6%和43.3%。同期归母净利润预计为2.23亿元、3.09亿元和4.35亿元,同比分别增长35.2%、38.8%和40.8%。基于此,维持“买入”评级。主要风险提示包括产品销售不及预期和市场竞争加剧。

总结

药康生物在2023年第一季度展现出稳健的营收增长,但利润端因战略性投入和同期基数效应而面临短期压力。公司正积极通过海内外产能扩张和销售渠道建设来巩固市场地位,并持续加大研发投入以推出创新小鼠模型,驱动未来增长。尽管存在产品销售不及预期和市场竞争加剧的风险,但基于其强劲的增长潜力和战略布局,分析师维持“买入”评级,预计未来几年营收和净利润将保持高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用