中心思想

业绩强劲增长与战略成效

联影医疗作为中国医学影像设备行业的领军企业,在2022年及2023年一季度均展现出强劲的业绩增长势头。公司通过持续优化中高端产品结构、积极拓展海外市场,并不断加强研发投入,实现了营业收入和归母净利润的稳健提升。特别是海外业务的爆发式增长和维修服务收入占比的提高,共同构成了公司业绩增长的核心驱动力,验证了其国际化和多元化战略的有效性。

核心竞争力与长期发展潜力

公司凭借全面的产品布局、领先的技术平台、充足的高端人才储备以及过硬的产品力和高性价比的售后服务,构建了深厚的市场护城河。在全球人口老龄化趋势加剧、慢病患者健康管理需求日益增长以及疫情后各国对医疗健康投入高度重视的背景下,联影医疗的产品和服务具有长期市场需求。新一代产品的不断推出和海外市场的持续深耕,预示着公司未来具备广阔的增长空间和发展潜力,因此获得“买入”评级。

主要内容

财务表现与业务增长驱动

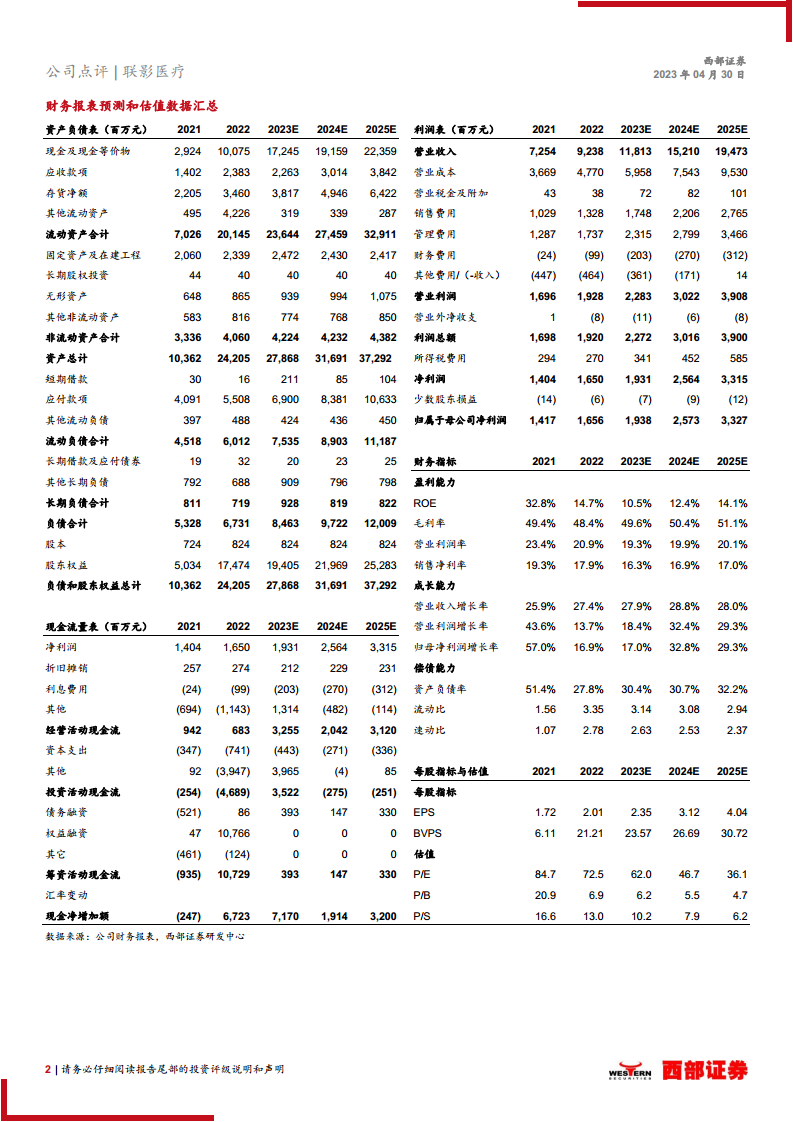

联影医疗在报告期内实现了显著的财务增长。2022年,公司实现营业收入92.38亿元,同比增长27.36%;归母净利润16.56亿元,同比增长16.86%;扣非归母净利润13.28亿元,同比增长13.91%。进入2023年一季度,增长势头不减,营业收入达到22.13亿元,同比增长33.42%;归母净利润3.30亿元,同比增长7.68%;扣非归母净利润2.77亿元,同比增长3.14%。

业绩增长主要得益于以下几个方面:

- 中高端产品占比提升:公司MI(磁共振成像系统)、MR(分子影像系统)及RT(医用直线加速器系统)业务线在2022年均实现了超过30%的同比增速,其他业务线也保持了两位数增长。这表明公司产品结构持续向高附加值、高技术含量的中高端市场倾斜,有效提升了整体盈利能力。

- 海外业务发展迅速:在深耕国内市场的同时,联影医疗积极拓展海外新兴市场。2022年,公司境内收入为79.46亿元,同比增长19.74%;而境外收入则达到10.78亿元,同比大幅增长110.83%,显示出国际化战略的显著成效和海外市场的巨大潜力。

- 维修服务收入贡献增加:随着公司设备装机量的不断累积,维修服务业务收入占比持续提升。2022年,维修服务业务收入达到7.49亿元,同比增长70.44%,为公司提供了稳定的经常性收入来源,增强了业务的韧性。

全球化布局与技术创新优势

联影医疗凭借其全面的产品布局、领先的数字化诊疗解决方案以及强大的研发实力,在全球市场中占据了有利地位。

- 全面的产品线覆盖:公司已累计向市场推出90多款产品,涵盖了磁共振成像系统、X射线计算机断层扫描系统、X射线成像系统、分子影像系统、医用直线加速器系统及生命科学仪器等多个核心领域,构建了完整的医学影像及放疗产品矩阵,能够满足不同层级医疗机构的需求。

- 数字化诊疗解决方案:基于联影云系统架构,公司提供联影医疗云服务,实现了设备与应用云端协同及医疗资源共享,为终端客户提供综合解决方案,提升了医疗服务的效率和可及性。

- 国际市场拓展与认证:公司积极推进国际化经营,目前已有39款产品获得欧盟CE认证,37款产品通过FDA认证。客户群体已覆盖亚洲、美洲、欧洲、大洋洲、非洲等50多个国家和地区,为海外业务的持续增长奠定了坚实的基础。

- 强大的研发实力与人才储备:截至2022年底,公司共有员工7,302名,其中研发人员3,088名,占公司员工总数的42.29%。这一高比例的研发投入和人才结构,体现了公司对技术创新的高度重视。公司通过自主培养与外部引进相结合的方式,搭建了一支由顶尖科学家和行业管理人员组成的研发梯队,确保了持续的技术创新能力和产品竞争力。

投资展望与潜在风险分析

基于联影医疗的强劲表现和战略布局,报告对其未来发展持乐观态度,并给出了“买入”评级。

- 投资逻辑:公司作为国内医学影像龙头企业,具备全产品线布局、明显的技术平台优势、充足的高端人才储备、过硬的产品力和高性价比的售后服务。全球人口老龄化、慢病患者健康管理对公司产品有长期需求;疫情后全球各国高度重视医疗健康投入,为公司发展提供有利外部环境。公司新一代产品不断推出,超声等产品在研中,未来产品线将进一步丰富。此外,公司积极投入海外市场,未来海外增长可期。

- 盈利预测:预计2023-2025年归母净利润分别为19.38亿元、25.73亿元、33.27亿元,同比增速分别为17%、32.8%、29.3%。对应PE分别为62.0倍、46.7倍、36.1倍。

- 核心财务指标预测:

- 营业收入预计从2022年的92.38亿元增长至2025年的194.73亿元,年复合增长率保持在27.9%至28.8%之间。

- 归母净利润预计从2022年的16.56亿元增长至2025年的33.27亿元,年复合增长率保持在17.0%至32.8%之间。

- 毛利率预计将从2022年的48.4%逐步提升至2025年的51.1%,显示公司盈利能力持续改善。

- ROE(净资产收益率)预计在2023-2025年间保持在10.5%至14.1%的稳健水平。

- 风险提示:投资者需关注宏观环境风险、关键核心技术被侵权或被泄露风险、经销模式下业务合作风险、国际化经营拓展风险以及市场竞争和行业监管风险。

总结

联影医疗凭借其在医学影像设备领域的深厚积累和前瞻性战略,在2022年及2023年一季度取得了显著的业绩增长。公司通过持续优化中高端产品结构、大力拓展海外市场以及不断加强研发投入,构建了坚实的增长基础。其全面的产品布局、领先的技术实力和全球化的市场策略,使其在全球医疗健康需求日益增长的背景下,展现出强大的市场竞争力和广阔的未来发展空间。报告维持“买入”评级,并预计公司未来几年将保持稳健的盈利增长。

微信扫一扫-立即使用

微信扫一扫-立即使用