中心思想

业绩概览与业务亮点

华熙生物在2023年第一季度展现出稳健的经营韧性,尽管面临外部环境扰动,公司仍实现了营业收入和归母净利润的同比增长。其中,医美业务触底回暖,受益于线下客流恢复和监管趋严,预计实现高双位数增长,特别是“润致”系列产品销售动能强劲。功能性护肤品业务虽受疫情短期影响,但大单品战略成效显著,新产品“修光棒”上市即成爆款,显示出强大的市场潜力。原料业务则保持稳定增长,产能利用率持续提升,进一步巩固了市场优势。

战略深化与投资展望

公司持续深化“研产一体”的全产业链平台体系,积极布局胶原蛋白、再生医学和细胞培养基等新兴赛道,海口科技产业园的开园标志着其在医疗器械、再生医学和国际业务领域的战略布局进一步深化。尽管毛利率短期承压,销售费用投入增加,但整体盈利能力保持稳定。基于其作为全球玻尿酸行业龙头的地位和持续的研发投入,分析师维持“买入”评级,并对未来三年的业绩增长持乐观预期,预计2023-2025年EPS将持续增长。

主要内容

2023年第一季度财务表现

华熙生物2023年第一季度实现营业收入 13.05亿元,同比增长 4.01%。归属于母公司股东的净利润为 2.00亿元,同比增长 0.37%。扣除非经常性损益后的归母净利润为 1.51亿元,同比下降 17.44%。

在盈利能力方面,公司23Q1毛利率为 73.78%,同比下降 3.35个百分点,主要受化妆品原料及东营佛思特工厂食品级原料毛利率下降影响。费用方面,销售费用率为 46.39%,同比上升 1.27个百分点,主要系功效护肤加速全域布局导致销售投入增加;管理费用率为 6.59%,同比上升 0.33个百分点;研发费用率为 6.37%,同比下降 0.12个百分点。综合来看,公司23Q1净利率为 15.40%,同比下降 0.35个百分点,整体盈利能力保持基本稳定。

业务板块分析

医疗终端业务

医疗终端业务呈现有序复苏态势,向上势能良好。受益于线下客流的恢复以及监管趋严对合规医美市场的利好,预计医美收入将实现高双位数增长。其中,“润致”系列产品销售动能强势,微交联/填充系列预计将保持高速增长,未来发展可期。

功能性护肤品业务

功能性护肤品业务在1月份受到疫情扰动,业绩短期承压。然而,公司的大单品战略成效显著,四大品牌的前十大单品收入占比约为 30%。此外,润百颜品牌于3月上新“修光棒”抗氧修护次抛产品,首发4天即售出 57万+支,并包揽修护精华热销榜和液态精华热销榜双TOP1,有望成为新的爆品,展现出强大的市场竞争力。

原料业务

原料业务保持稳定增长。天津工厂的产能利用率不断攀升,产能持续释放,进一步巩固了公司在玻尿酸原料领域的优势地位。

研产一体化与多元化战略

公司持续深化全产业链平台体系,通过“研产一体”的模式提升核心竞争力。在战略布局方面,胶原蛋白业务有望开辟公司的第二成长曲线。海口科技产业园已于4月正式开园,该产业园主要承载医疗器械、再生医学和国际业务三大板块,标志着公司在多元化战略布局上又迈出了重要一步。此外,公司积极布局细胞培养基赛道,致力于推动国产再生医学的升级蜕变。

投资建议与风险提示

分析师维持对华熙生物的“买入”评级。作为全球玻尿酸行业龙头,公司持续加大研发投入,以科技力引领产品力和品牌力。预计公司2023年至2025年的每股收益(EPS)分别为 2.57元、3.22元和3.94元,对应的最新市盈率(P/E)分别为 38.7倍、30.9倍和25.2倍。

同时,报告提示了潜在风险,包括行业竞争加剧、新品推广不及预期以及终端需求恢复不及预期等。

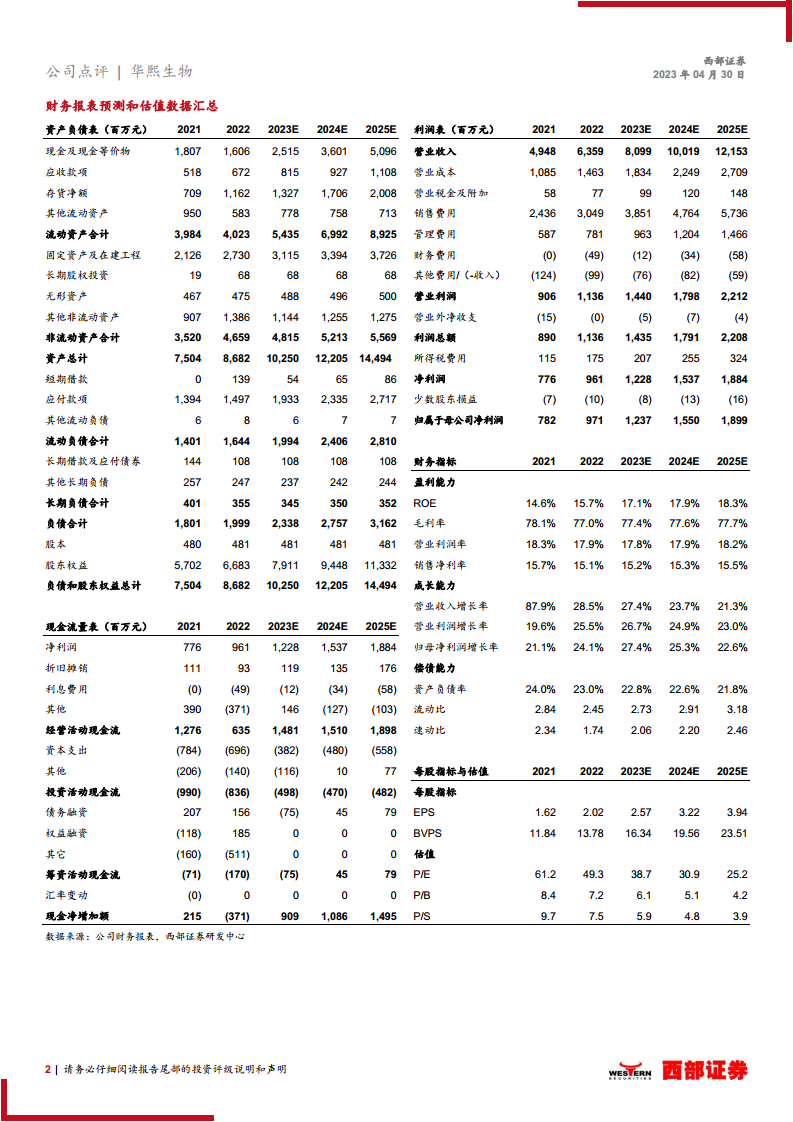

核心财务数据预测

根据预测数据,华熙生物的营业收入将持续增长,从2022年的 6,359百万元 增长至2025年的 12,153百万元,年复合增长率保持在 21.3%至27.4% 之间。归母净利润预计从2022年的 971百万元 增长至2025年的 1,899百万元,年复合增长率在 22.6%至27.4% 之间。每股收益(EPS)预计从2022年的 2.02元 增长至2025年的 3.94元。

在盈利能力方面,毛利率预计在 77.0%至77.7% 之间保持稳定,销售净利率预计在 15.1%至15.5% 之间。资产负债率预计将从2022年的 23.0% 逐步下降至2025年的 21.8%,显示出健康的偿债能力。

总结

华熙生物在2023年第一季度实现了营收和归母净利润的稳健增长,医美业务强劲复苏,功能性护肤品业务通过大单品战略和新品推出展现出强大韧性,原料业务则保持稳定增长。尽管短期内毛利率受原料成本影响有所承压,且销售费用投入增加,但公司整体盈利能力保持稳定。公司持续推进“研产一体”的全产业链布局,并通过海口科技产业园和新兴业务(如胶原蛋白、细胞培养基)的拓展,进一步深化了多元化战略。分析师维持“买入”评级,并基于对公司未来业绩的乐观预测,认为其作为玻尿酸行业龙头,具备持续增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用