中心思想

业绩稳健增长与驱动因素

苑东生物在2023年第一季度展现出符合预期的业绩表现。尽管面临第七批国家药品集中采购(集采)对伊班膦酸钠和咖啡因等存量品种的扰动,公司仍凭借新产品的快速放量以及高毛利品种收入占比的提升,实现了营业收入和归母净利润的双位数增长。此外,销售费用率的显著下降也进一步优化了公司的盈利结构,体现了其在市场压力下的经营韧性与成本控制能力。

国内外市场拓展与创新布局

公司在国内市场持续深化二、三终端覆盖,推动比索洛尔等核心新品的快速放量,并预计2023年内将有依那普利口服溶液、布托啡诺注射液等约10款产品获得批文,为业绩增长提供持续动力。在国际化战略方面,纳美芬已收到美国FDA的现场检查通知,有望于年内获得批准,这将正式开启公司的国际销售序幕。同时,公司积极构建以阿片解毒剂和急救药为特色的国际化产品梯队,并拥有10余个1类创新药在研,其中3个已进入临床阶段,为公司的长期可持续发展储备了丰富的增长潜力。

主要内容

2023年一季度财务表现

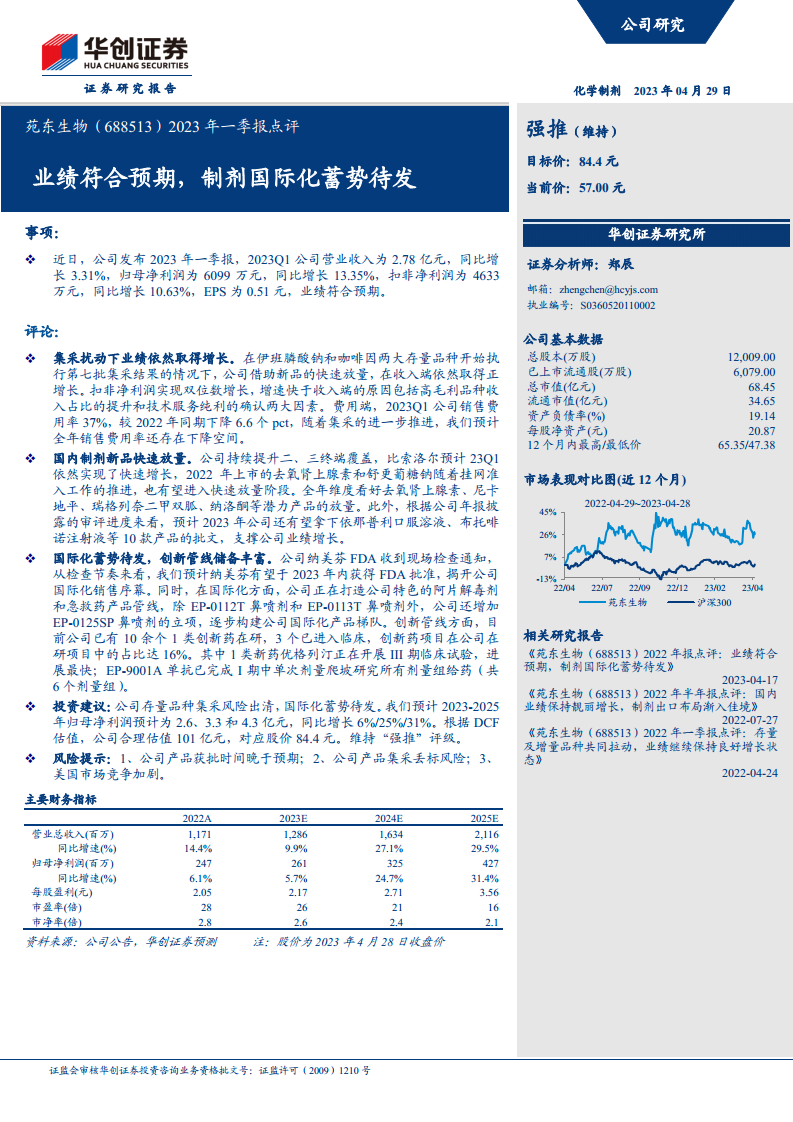

根据苑东生物发布的2023年一季报,公司在报告期内实现了营业收入2.78亿元,同比增长3.31%。归属于母公司所有者的净利润为6099万元,同比增长13.35%。扣除非经常性损益的净利润为4633万元,同比增长10.63%。每股收益(EPS)为0.51元,整体财务表现符合市场预期。

集采影响下的业绩韧性与盈利优化

在伊班膦酸钠和咖啡因两大存量品种开始执行第七批集采结果的背景下,苑东生物通过新产品的快速放量,成功实现了收入端的正增长。扣除非经常性损益的净利润实现了双位数增长,其增速快于收入增速,这主要得益于高毛利品种收入占比的提升以及技术服务纯利的确认。在费用控制方面,2023年第一季度公司销售费用率为37%,较2022年同期下降了6.6个百分点,预计随着集采的进一步推进,全年销售费用率仍存在下降空间,这将有助于进一步提升公司的整体盈利能力。

国内制剂市场新品驱动与批文展望

公司持续提升对二、三终端市场的覆盖,推动国内制剂新品的快速放量。其中,比索洛尔在2023年第一季度依然实现了快速增长。2022年上市的去氧肾上腺素和舒更葡糖钠,随着挂网准入工作的推进,也有望进入快速放量阶段。展望全年,分析师看好去氧肾上腺素、尼卡地平、瑞格列奈二甲双胍、纳洛酮等潜力产品的市场表现。此外,根据公司年报披露的审评进度,预计2023年公司还有望获得依那普利口服溶液、布托啡诺注射液等约10款产品的批文,这将为公司业绩增长提供坚实支撑。

国际化战略布局与创新管线进展

苑东生物的国际化战略正蓄势待发。纳美芬已收到美国FDA的现场检查通知,从检查节奏来看,预计有望于2023年内获得FDA批准,这将正式揭开公司国际化销售的序幕。在国际市场拓展方面,公司正积极打造具有自身特色的阿片解毒剂和急救药产品管线,除EP-0112T鼻喷剂和EP-0113T鼻喷剂外,公司还新增了EP-0125SP鼻喷剂的立项,逐步构建完善的国际化产品梯队。在创新管线方面,目前公司拥有10余个1类创新药在研,其中3个已进入临床试验阶段,占公司在研项目总数的16%。进展最快的1类新药优格列汀正在开展III期临床试验,EP-9001A单抗已完成I期中单次剂量爬坡研究的所有剂量组给药。

投资评级与未来业绩预测

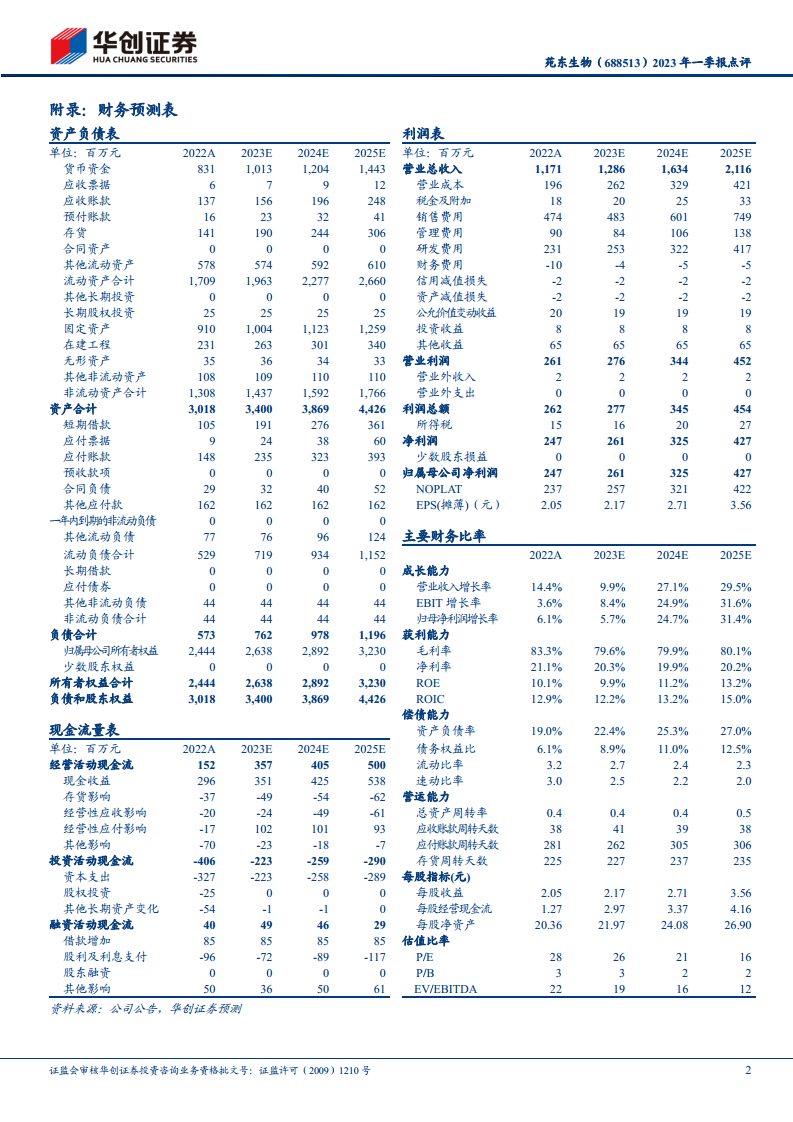

分析师认为,苑东生物存量品种的集采风险已逐步出清,国际化战略蓄势待发,未来增长潜力显著。预计公司2023年至2025年归母净利润将分别达到2.6亿元、3.3亿元和4.3亿元,同比增速分别为6%、25%和31%。基于DCF估值模型,公司合理估值为101亿元,对应目标股价为84.4元。鉴于上述分析,分析师维持对苑东生物的“强推”评级。

主要风险提示

报告提示了公司产品获批时间可能晚于预期、产品在集采中存在丢标风险以及美国市场竞争可能加剧等潜在风险,建议投资者予以关注。

总结

苑东生物在2023年第一季度展现出强劲的业绩韧性,在集采背景下通过新品放量和高毛利产品结构优化实现了营收和净利润的稳健增长,业绩符合预期。公司在国内市场持续发力,多款潜力产品有望快速放量,并预计年内将有10款产品获批,为业绩提供持续支撑。同时,国际化战略取得突破性进展,纳美芬有望获得FDA批准,开启海外市场新篇章,配合丰富的创新药管线,为公司长期发展奠定坚实基础。分析师基于对公司未来业绩的积极预期,维持“强推”评级,并给出84.4元的目标价,但投资者仍需关注产品获批进度、集采结果及市场竞争等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用