中心思想

业绩承压与业务结构调整

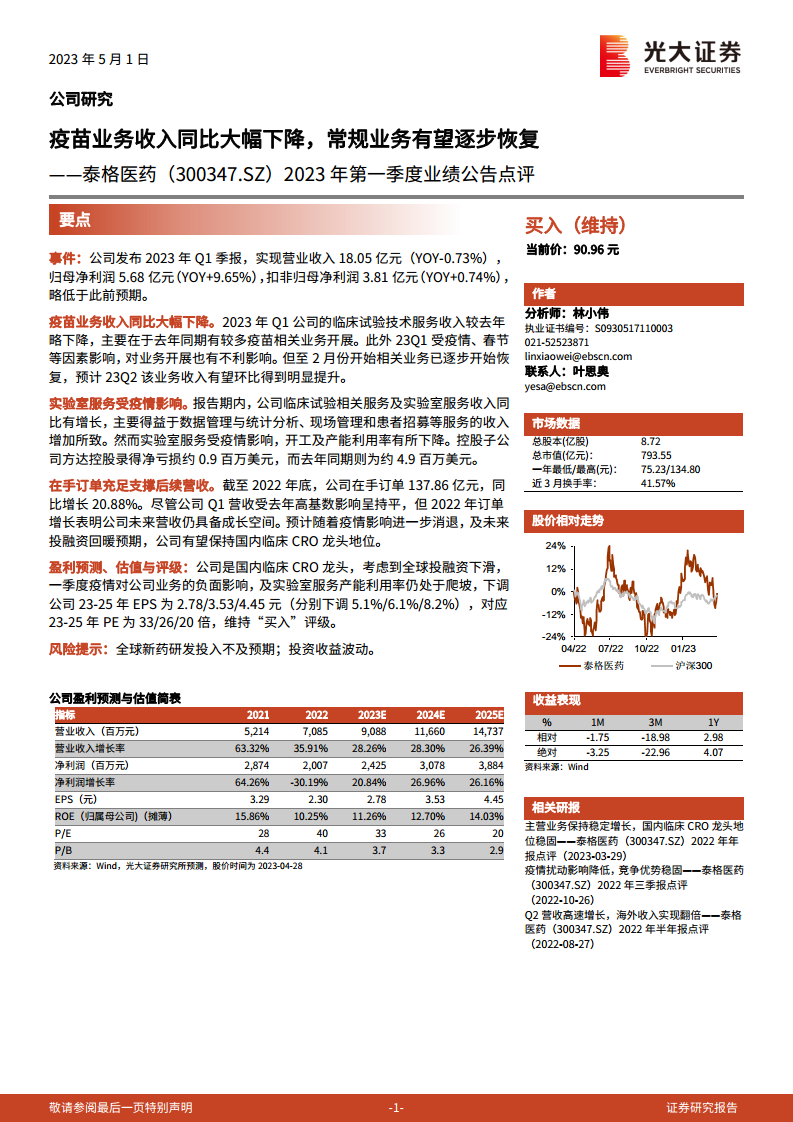

泰格医药2023年第一季度业绩显示,尽管归母净利润和扣非归母净利润实现小幅增长(分别为9.65%和0.74%),但营业收入同比略有下降(-0.73%),略低于市场预期。这主要归因于去年同期疫苗相关业务的高基数效应,导致临床试验技术服务收入同比下降,以及疫情和春节假期对业务开展的不利影响。

核心业务韧性与未来增长潜力

尽管短期业绩受疫苗业务调整和疫情影响,公司核心业务展现出韧性。临床试验相关服务及实验室服务收入在数据管理、统计分析、现场管理和患者招募等服务的带动下实现增长。截至2022年底,公司在手订单高达137.86亿元,同比增长20.88%,为后续营收增长提供了坚实支撑。随着疫情影响的消退和投融资环境的预期回暖,公司有望巩固其国内临床CRO龙头地位,实现业务的逐步恢复和增长。分析师虽下调了盈利预测,但维持“买入”评级,体现了对公司长期价值的认可。

主要内容

2023年第一季度财务表现与业务挑战

财务概览与营收承压

泰格医药2023年第一季度实现营业收入18.05亿元,同比微降0.73%。归属于母公司股东的净利润为5.68亿元,同比增长9.65%;扣除非经常性损益后的归母净利润为3.81亿元,同比增长0.74%。尽管净利润有所增长,但营收表现略低于此前市场预期,反映出短期内公司面临的挑战。

疫苗业务收入大幅下降

2023年第一季度,公司的临床试验技术服务收入较去年同期有所下降。这主要是由于2022年同期开展了较多疫苗相关业务,形成了较高的基数。此外,23年第一季度受疫情和春节假期等因素影响,对业务开展也造成了不利影响。然而,报告指出,自2月份起相关业务已逐步恢复,预计第二季度该业务收入有望实现环比明显提升。

实验室服务受疫情影响及子公司亏损

报告期内,公司临床试验相关服务及实验室服务收入同比增长,主要得益于数据管理与统计分析、现场管理和患者招募等服务的收入增加。然而,实验室服务板块受到疫情影响,开工率和产能利用率有所下降。控股子公司方达控股录得净亏损约0.9百万美元,而去年同期则为约4.9百万美元的净利润,显示出该业务板块的盈利能力受到冲击。

市场地位、增长潜力与风险展望

充足在手订单支撑未来营收增长

截至2022年底,泰格医药的在手订单总额达到137.86亿元,同比增长20.88%。这一数据表明,尽管公司第一季度营收受到去年高基数影响而持平,但强劲的订单增长为公司未来的营收提供了充足的成长空间。分析师预计,随着疫情影响的进一步消退以及未来投融资环境的预期回暖,公司有望继续保持其在国内临床CRO领域的龙头地位。

盈利预测调整与“买入”评级维持

考虑到全球投融资环境的下滑、第一季度疫情对公司业务的负面影响,以及实验室服务产能利用率仍处于爬坡阶段,分析师下调了公司2023-2025年的每股收益(EPS)预测,分别为2.78元、3.53元和4.45元(分别下调5.1%、6.1%和8.2%)。对应的2023-2025年市盈率(PE)分别为33倍、26倍和20倍。尽管预测有所下调,但鉴于公司作为国内临床CRO龙头的地位和长期发展潜力,分析师维持了“买入”评级。

财务指标预测趋势

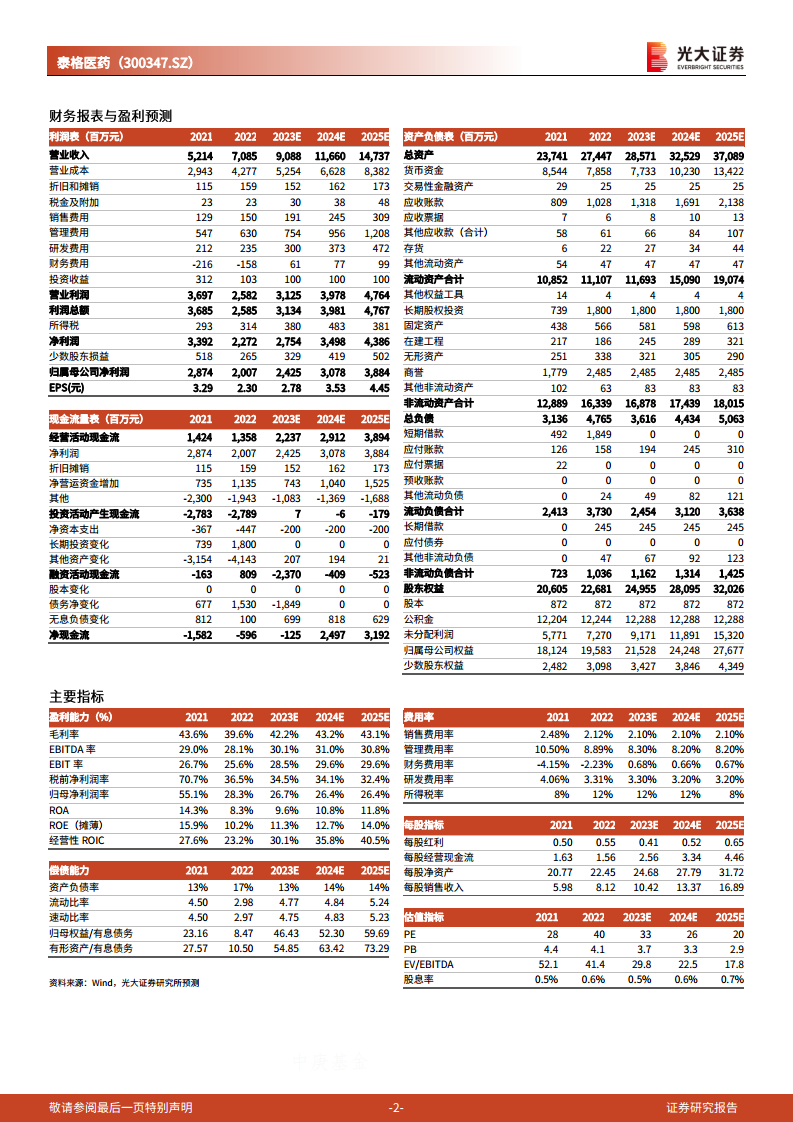

根据光大证券研究所的预测,泰格医药的营业收入预计将从2023年的90.88亿元增长至2025年的147.37亿元,年复合增长率保持在26%以上。净利润预计从2023年的24.25亿元增长至2025年的38.84亿元,年复合增长率也超过26%。毛利率预计在2023年恢复至42.2%,并在2024-2025年维持在43%左右。销售费用率、管理费用率和研发费用率预计将保持相对稳定或略有下降趋势,显示出公司在费用控制方面的努力。资产负债率预计将保持在13%-14%的健康水平,流动比率和速动比率均远高于1,表明公司拥有良好的短期偿债能力。每股经营现金流预计将持续增长,从2023年的2.56元增至2025年的4.46元,反映出公司强大的现金生成能力。

风险提示

报告提示的主要风险包括:全球新药研发投入不及预期,这可能影响CRO行业的整体需求;以及投资收益波动,这可能对公司的非经常性损益产生影响。

总结

泰格医药2023年第一季度业绩受到疫苗业务高基数和疫情影响,营收同比略降,但归母净利润和扣非归母净利润仍实现小幅增长。尽管实验室服务板块因疫情面临挑战,但公司在数据管理、统计分析等常规业务上表现出增长韧性。值得关注的是,公司截至2022年底高达137.86亿元的在手订单为未来营收增长提供了坚实保障。分析师基于短期挑战下调了盈利预测,但鉴于公司在国内临床CRO市场的龙头地位和长期发展潜力,维持了“买入”评级,并预期随着外部环境改善,公司业务将逐步恢复并实现增长。

微信扫一扫-立即使用

微信扫一扫-立即使用