中心思想

战略聚焦与市场拓展

华熙生物在2023年第一季度积极发力护肤与医美两大核心业务板块,通过持续的产品创新和多元化的市场拓展策略,巩固其在敏感肌护肤和眼部抗衰等细分市场的领导地位,并积极布局胶原蛋白等新兴医美赛道。公司致力于提升品牌影响力,拓展线上线下渠道,以适应不断变化的市场需求。

短期承压与长期展望

尽管公司在2023年第一季度营收和归母净利润增速放缓,且盈利能力面临小幅下滑,主要受销售费用增加影响,但分析师维持“买入”评级,看好公司凭借强大的研发能力和多领域布局,在中长期实现业绩提振和持续增长。公司通过降本增效和优化组织管理,有望克服短期挑战,实现健康发展。

主要内容

1Q2023 业绩概览

华熙生物于2023年第一季度实现营业收入13.1亿元,同比增长4.0%;归母净利润为2.0亿元,同比增长0.4%。公司整体业绩保持增长,但增速较前期有所放缓。

护肤业务创新与渠道拓展

- 产品创新与细分市场布局: 1Q2023,润百颜推出“修光棒”。夸迪针对眼部抗衰市场,基于调研显示69%女性30岁前出现眼周衰老、92%对眼部抗衰有高要求的数据,加速布局眼周赛道,推出“臻金蕴活眼霜”,并于3月推出防晒霜。米蓓尔则聚焦敏感肌抗老,联合天猫新品创新中心和KANTAR调研发现,液态精华销售额增速达37.0%,A醇是敏感肌消费者青睐的抗初老成分(66%倾向选择),据此推出新品“3A紫精华”。

- 渠道多元化发展: 米蓓尔产品成功入驻屈臣氏,实现从线上到线下的渠道拓展,打开了新的发展空间。BM肌活则加强打假力度,升级防伪系统,为品牌长期健康发展奠定基础。

医美业务市场活跃度提升

- 品牌宣传与市场渗透: 随着疫情后人员流动便利化,公司积极参与各类医美行业活动,扩大影响力。2月,润致联合全国200家医美机构举办“哇塞女神季”,通过KOL加强与C端消费者沟通。3月,润致联合百度健康举办“百分医生大赛”,提升在医生群体中的认知度。4月,润致参与第三届国际消博会,推广旗下娃娃针、2、3、5号填充产品。

- 胶原蛋白赛道布局: 公司已从动物源和基因重组两种方式入局胶原蛋白赛道,重组人源胶原蛋白已完成中试生产,并在2022年取得多项胶原蛋白领域发明专利,如“一种重组III型胶原蛋白及其制备方法”,预示未来医美业务有望再添胶原新品。

盈利能力与费用结构分析

- 盈利能力小幅下滑: 1Q2023,公司毛利率为73.8%,同比下降3.4个百分点;归母净利率为15.4%,同比下降0.6个百分点。

- 期间费用投放增加: 期间费用率为58.9%,同比上升1.3个百分点。其中,销售费用率为46.4%,同比上升1.3个百分点,销售费用总额为6.1亿元,同比增长6.9%;管理费用率为6.6%,同比上升0.3个百分点,管理费用总额为0.9亿元,同比增长9.5%;研发费用率为6.4%,同比下降0.1个百分点,研发投入为0.8亿元,同比增长2.1%;财务费用率为-0.5%,同比下降0.2个百分点。

中长期发展前景与投资评级

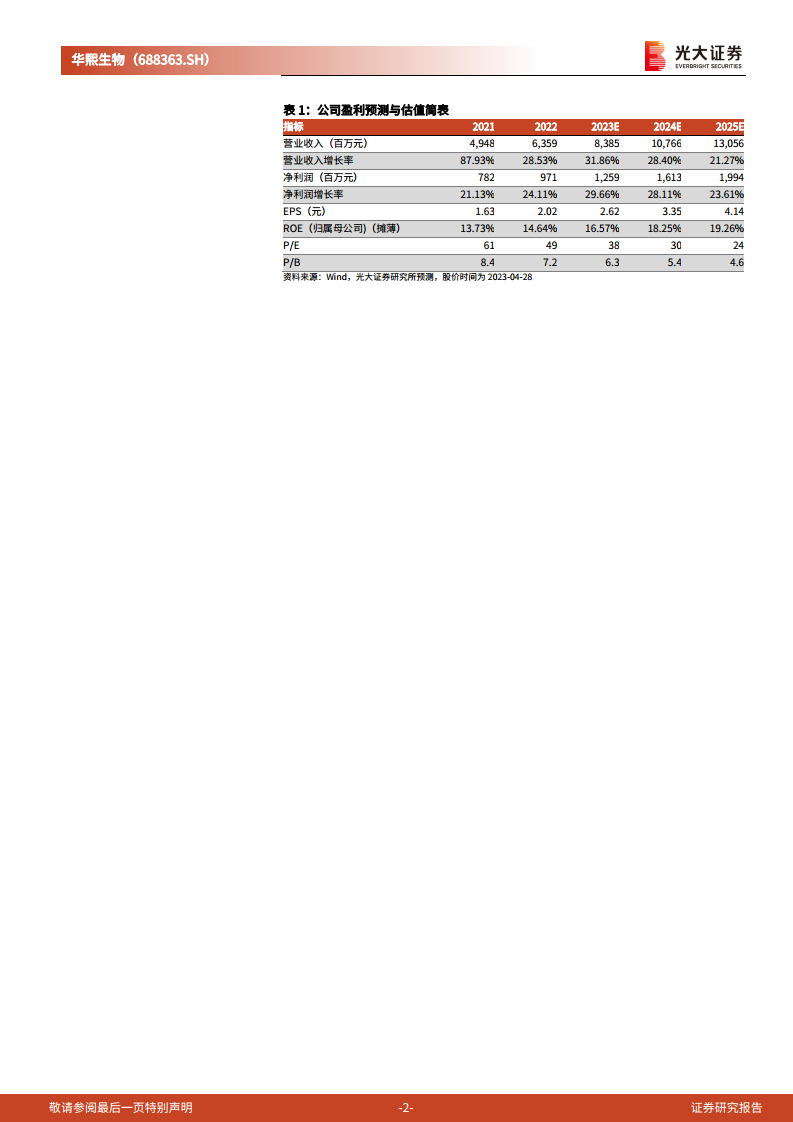

分析师维持对华熙生物的“买入”评级,并预测2023-2025年归母净利润分别为12.6亿元、16.1亿元和19.9亿元,对应EPS分别为2.62元、3.35元和4.14元。当前股价对应PE分别为38倍、30倍和24倍。报告强调公司研发能力强劲,且已切入胶原蛋白等多个领域,看好公司中长期发展前景。

总结

华熙生物在2023年第一季度展现出在护肤和医美业务上的积极发展态势,通过持续的产品创新和市场拓展,尤其是在敏感肌护肤、眼部抗衰和胶原蛋白等细分领域取得了进展。尽管短期内公司面临盈利能力小幅下滑和销售费用增加的压力,但其强大的研发实力和多领域布局为未来的增长奠定了基础。分析师对公司中长期发展前景持乐观态度,维持“买入”评级,认为公司有望通过降本增效和战略聚焦,实现业绩的持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用