中心思想

战略转型与业绩驱动

- 鲁商发展正积极剥离房地产开发业务,坚定不移地向大健康产业转型,以生物医药和化妆品为核心驱动力。

- 公司23Q1业绩显著增长,主要得益于地产资产交割带来的投资收益,同时核心子公司福瑞达医药表现强劲,利润同比大增36%。

核心业务增长与估值展望

- 化妆品和医药板块均实现良好增长,特别是化妆品子品牌增速迅猛,显示出大健康业务的巨大潜力。

- 公司在玻尿酸高景气赛道的战略卡位,结合业务转型,有望迎来估值体系的重塑,未来盈利能力增长可期,维持“增持”评级。

主要内容

23Q1业绩与战略转型

- 23Q1业绩概览: 公司23Q1实现收入12.7亿元,归母净利润1.29亿元,同比大幅增长95%。净利润高增主要系地产板块首批资产交割确认投资收益1.17亿元。扣非归母净利润为0.15亿元,同比下降76%,主要受健康地产结算项目毛利率较低影响。

- 地产业务剥离进展: 公司正坚定推进地产开发业务剥离,已于23年3月3日完成第一批次6家地产相关标的资产交割,不再纳入合并报表;剩余2家预计于23年10月31日前完成交割,标志着公司向大健康产业转型的决心。

大健康业务增长与盈利展望

- 生物医药板块亮点: 核心子公司福瑞达医药23Q1营收6.5亿元,同比增长20%;归母净利润0.44亿元,同比增长36%,表现靓丽。2022年全年营收26.1亿元(同比+20%),归母净利润2.0亿元(同比+13.5%)。

- 23Q1收入结构: 公司23Q1收入构成中,化妆品约占37%,药品约占11%,原料及添加剂约占6%,物业管理及其他约占46%。

- 化妆品板块表现: 23Q1化妆品板块收入4.73亿元,同比增长12.7%,毛利率提升1.3pcts至62.86%。主品牌颐莲收入1.71亿元(同比+6%),通过新品布局带动客单价上行;主品牌瑷尔博士收入2.43亿元(同比+8%),通过产品迭代升级提升中高端产品占比;子品牌收入约5900万元,同比大幅增长84%,预计高端品牌贝润等表现突出。

- 医药板块表现: 23Q1医药板块收入1.43亿元,同比增长59.2%,毛利率提升0.9pcts至56.4%。收入高增主要受益于22Q1疫情影响下的低基数、23Q1抗疫药品销量增加以及线上渠道的积极拓展。

- 原料及衍生品板块: 23Q1原料及衍生品板块收入0.76亿元,同比基本持平(-1%),毛利率30.46%,同比下降4pcts,预计主要系化妆品/食品原料行业竞争加剧。公司积极上市新化妆品原料和农业级发酵原料,并加码功能性食品领域。

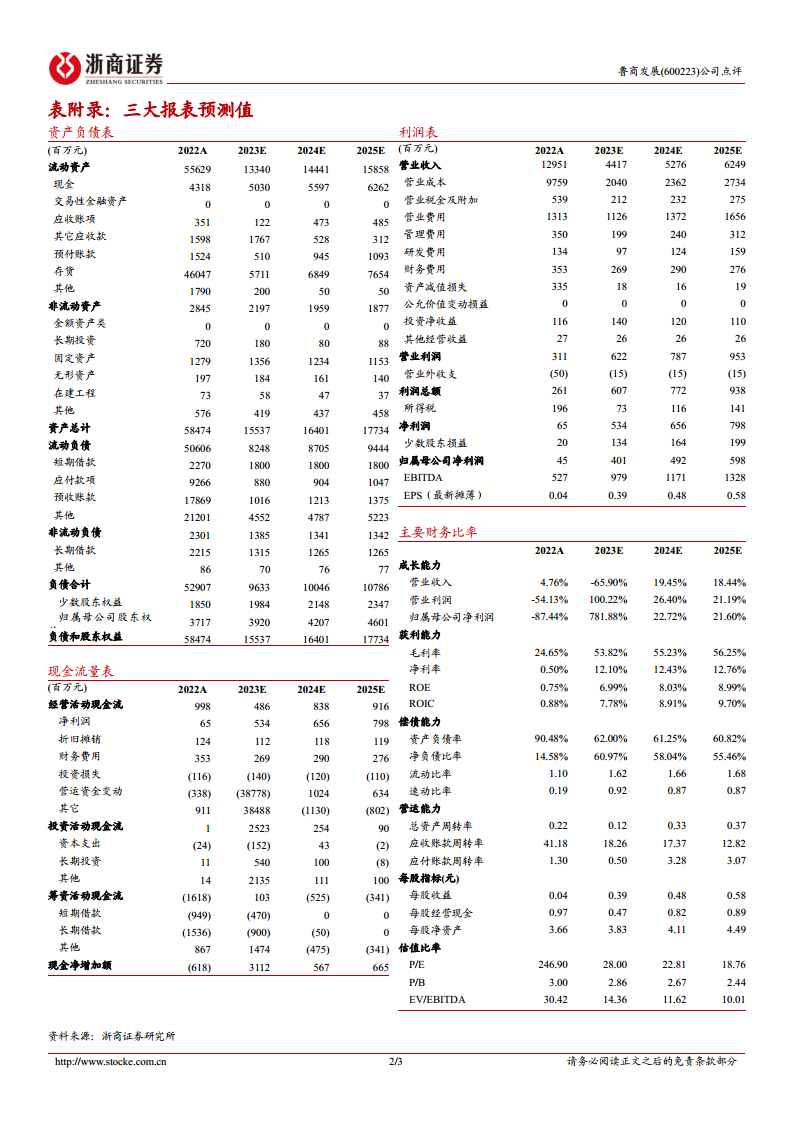

- 盈利能力与估值展望: 公司卡位高成长、高景气的玻尿酸赛道,通过剥离地产业务,积极转型大健康产业,化妆品业务扬帆起航,有望迎来估值体系重塑。预计2023-2025年公司归母净利润分别为4.0亿元、4.9亿元、6.0亿元,同比增速分别为782%、23%、22%。当前市值对应PE为28/23/19倍,维持“增持”评级。

- 风险提示: 行业竞争加剧风险、盈利能力波动风险、重大资产出售不确定性等。

总结

鲁商发展正通过坚决剥离地产业务,加速向以生物医药和化妆品为核心的大健康产业转型。23Q1业绩因地产资产交割而实现高增长,同时核心子公司福瑞达医药表现亮眼,利润同比大增36%。化妆品板块,特别是子品牌,展现出强劲的增长势头,医药板块也因市场需求和渠道拓展实现显著增长。尽管面临行业竞争和盈利波动等风险,但公司在玻尿酸高景气赛道的战略布局和业务转型有望带来估值重塑,未来盈利能力增长潜力巨大,因此维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用