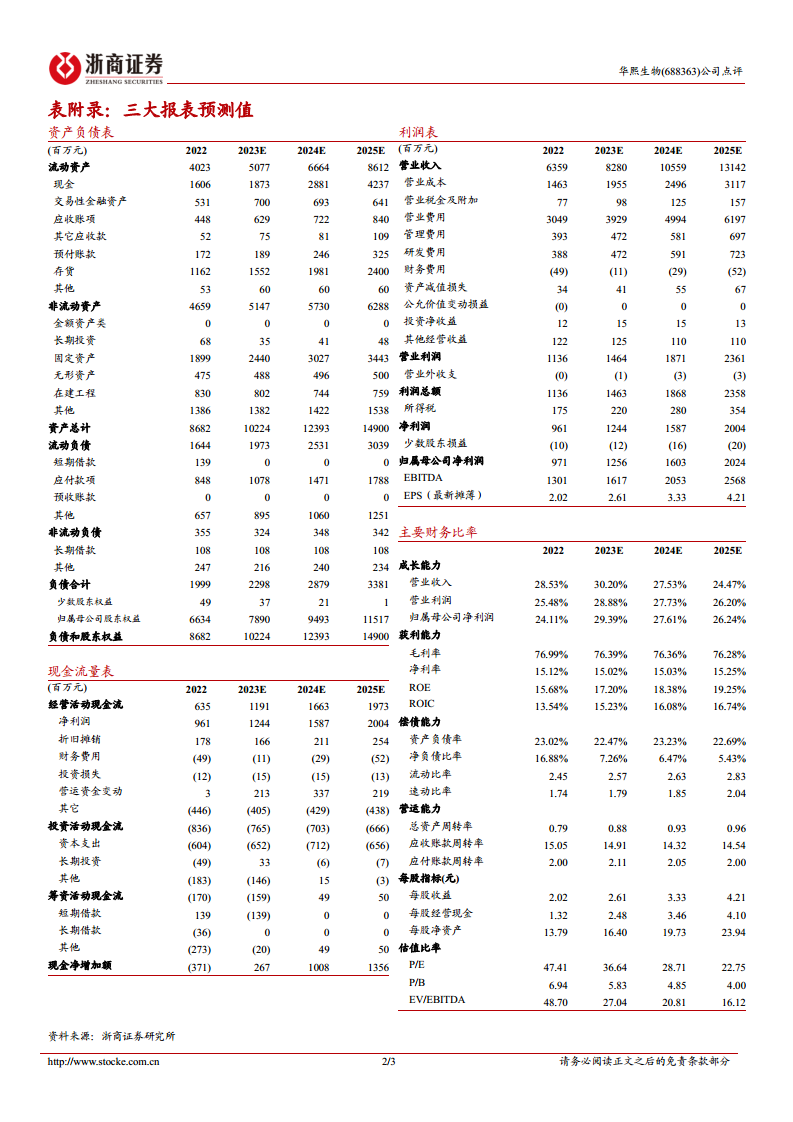

中心思想

23Q1业绩承压与Q2改善预期

华熙生物在2023年第一季度面临短期业绩压力,营收和归母净利润增速放缓,扣非净利润出现下滑。这主要受宏观经济环境、消费市场疲软以及功能性护肤业务调整期的影响。然而,报告强调,随着疫后经济的持续修复和公司战略调整成效的逐步显现,特别是功能性护肤业务在新品推广和“618”大促备战下的边际改善,以及医美和原料业务的稳健增长,预计第二季度公司整体业绩将迎来积极的转折。公司在透明质酸全产业链的领先地位和多元业务布局,为其长期发展奠定了坚实基础。

多元业务驱动下的投资价值

尽管短期承压,华熙生物凭借其在透明质酸全产业链的领先地位,以及原料、医美和功能性护肤三大核心业务的多元化布局,展现出强大的市场韧性和长期增长潜力。原料业务的稳健增长和医美业务的重启增长,为公司提供了坚实的业绩支撑。功能性护肤业务虽短期承压,但其市场潜力巨大,且公司正积极通过产品创新和营销策略调整来应对挑战。基于对公司未来增长动能的信心,报告维持“买入”评级,并预测未来三年营收和归母净利润将保持高速增长,凸显其作为医疗美容领域龙头企业的投资价值。

主要内容

23Q1经营数据深度解析

业绩概览:利润短期承压,非经常性损益贡献显著

华熙生物2023年第一季度实现营业收入13.1亿元人民币,同比增长4.0%,增速较前期有所放缓,显示出宏观经济环境对消费市场的影响。归属于母公司股东的净利润为2.0亿元人民币,同比微增0.4%,增长动力略显不足。更值得关注的是,扣除非经常性损益后的净利润为1.5亿元人民币,同比下降17.4%,这清晰地表明公司主营业务盈利能力在报告期内面临较大压力,主要受到市场需求变化和成本结构调整的影响。然而,本季度非经常性损益贡献了4949万元,其中政府补助高达5691万元,远高于2022年第一季度的1601万元。这部分政府补助的显著增长,主要归因于2022年第四季度部分补助的延迟支付,对当期净利润起到了重要的支撑作用,一定程度上缓解了主营业务的压力。

盈利能力:毛利率下滑与费用率结构性变化

报告期内,公司盈利能力指标有所波动,其中毛利率为73.8%,同比下降3.4个百分点。这一变化可能反映了多重因素的综合影响,包括产品销售结构的变化(例如,毛利率相对较低的产品销售占比提升)、市场竞争的加剧导致部分产品定价策略的调整,或是原材料成本的波动。净利率为15.4%,同比微降0.4个百分点,与毛利率的下降趋势基本一致,表明毛利率的压力直接传导至了净利润水平。在费用端,销售费用率为46.4%,同比上升1.3个百分点,这突出显示了公司在当前市场环境下,为维持和扩大市场份额,在品牌推广、渠道建设以及消费者教育方面持续加大投入的战略选择。管理费用率为6.6%,同比上升0.3个百分点,反映了公司规模扩张和运营效率提升过程中,管理体系建设和人员投入的正常增长。研发费用率为6.4%,同比微降0.1个百分点,表明公司在保持核心技术竞争力的同时,可能在研发投入的效率和产出方面进行了优化,以确保创新能力与成本控制的平衡。

Q2业务增长动能与盈利展望

23Q1收入拆分:原料与医美稳健增长,功能性护肤承压

原料业务:疫后修复驱动双位数增长

华熙生物的原料业务在2023年第一季度展现出强劲的增长韧性,预计恢复双位数增长。这一表现得益于全球经济从疫情中持续修复,以及下游市场对透明质酸需求的稳步提升。即使在2022年疫情的严峻挑战下,公司原料业务仍实现了8%的稳健增速,这充分证明了其在全球透明质酸市场的领先地位和产品竞争力。根据行业数据,全球透明质酸销量保持12.3%的复合增长率,为华熙生物原料业务的长期发展提供了广阔的市场空间。尤其值得关注的是,高附加值的医疗级透明质酸(HA)在产品结构中的占比进一步提升,其在2022年实现了高达34%的增速,预计2023年第一季度将继续保持良好的增长态势。医疗级HA的高毛利特性,不仅优化了公司整体的产品组合,也为公司贡献了更为丰厚的利润,是支撑公司盈利能力的重要基石。随着天津工厂产能利用率的持续爬坡,公司有望进一步巩固其在全球透明质酸原料市场的领导地位,并满足不断增长的市场需求。

医疗终端业务:医美需求回暖,战略调整成效初显

医疗终端业务,特别是医美领域,在2023年第一季度实现了令人鼓舞的双位数增长,成为公司业绩增长的重要驱动力。这一显著增长的背后是多重积极因素的叠加。首先,2022年第一季度,受疫情反复和公司主动进行的医美战略调整影响,该业务板块的基数相对较低,为本期的高增长

微信扫一扫-立即使用

微信扫一扫-立即使用