中心思想

业绩回暖与核药业务驱动

东诚药业在2022年实现了归母净利润的显著增长,主要得益于2021年商誉减值基数较低以及原料药业务毛利率的提升。进入2023年一季度,尽管营收略有下降,但公司整体毛利率大幅提升9.4个百分点至47.4%,显示出盈利能力的改善。期间销售、管理及财务费用因市场投入、股权收购及汇兑损益等因素有所增加。

核药战略布局与产品收获期

公司核心的核药业务在2023年一季度呈现明显复苏态势,FDG注射液、锝标记药物和云克注射液等产品收入均实现两位数增长。东诚药业持续加强全产业链核医药生态网络建设,预计2023年底投入运营的核药生产中心将超过30个。同时,多款核药产品如99mTc标记替曲膦、铼[188 Re]依替膦酸盐注射液等正处于研发或注册后期,有望逐步进入收获期,为公司未来增长提供强劲动力。机构维持“买入”评级,并预测未来三年营收和归母净利润将持续增长。

主要内容

财务表现概览

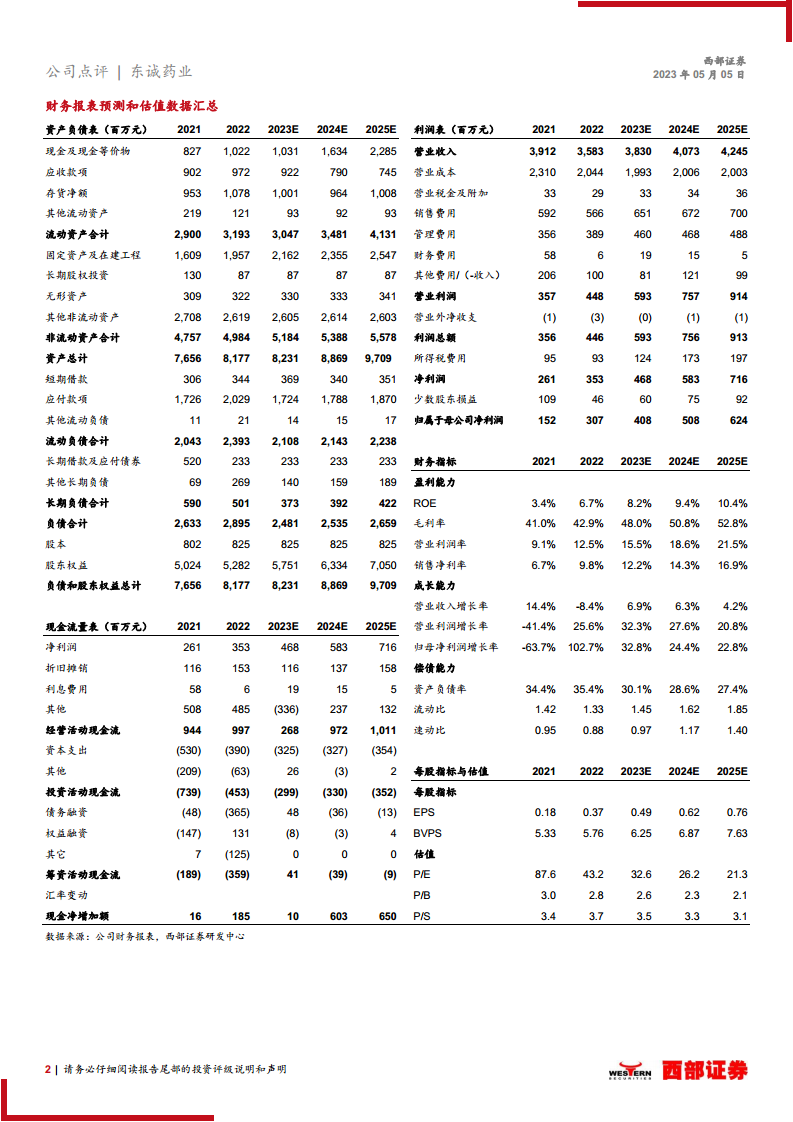

- 2022年全年业绩: 公司实现收入35.83亿元,同比下降8.4%;归母净利润3.07亿元,同比增长102.8%;扣非归母净利润2.88亿元,同比增长121.3%。利润大幅增长主要系2021年计提商誉减值2.11亿元导致基数较低。毛利率为42.9%,同比提升2.0个百分点,主要得益于原料药业务毛利率的提升。

- 2023年一季度业绩: 实现营收8.51亿元,同比下降3.3%;归母净利润5011万元,同比下降8.8%;扣非归母净利润4239万元,同比下降21.0%。毛利率达到47.4%,同比大幅提升9.4个百分点。期间销售费用率19.4%、管理费用率9.1%、研发费用率5.6%、财务费用率2.4%。销售、管理及财务费用同比增长明显,主要原因分别为制剂及核药业务市场费用增加、收购股权相关的费用支付影响以及汇兑损益增加。

核心业务板块分析

- 2022年业务板块表现: 原料药业务收入20.61亿元,同比下降9.0%,毛利率24.1%,同比大幅提升7.2个百分点;核医药业务板块收入9.15亿元,同比下降15.6%;制剂业务收入4.83亿元,同比增长4.4%。

- 2023年Q1业务板块表现: 原料药收入4.13亿元,同比下降21.9%,需求量正逐步恢复至正常水平。核药业务产品恢复明显:FDG注射液收入1.06亿元,同比增长25.8%;锝标记药物收入2364万元,同比增长8.9%;云克注射液收入5501万元,同比增长18.5%。

核药业务发展与展望

- 全产业链生态网络建设: 公司持续加强全产业链核医药生态网络建设。截至2023年3月底,已投入运营7个以单光子药物为主的生产中心和20个以正电子为主的生产中心。预计到2023年底,投入运营的核药生产中心将超过30个。

- 核药产品研发进展: 核药产品有望迎来收获期。99mTc标记替曲膦产品已完成中检院的现场检验;铼[188 Re]依替膦酸盐注射液、氟化钠注射液骨扫描显像剂等正在进行临床总结等工作;蓝纳成创新系列核药各产品按照预期计划进展顺利。

盈利预测与投资建议

- 盈利预测: 预计公司2023-2025年营收分别为38.30亿元、40.73亿元和42.45亿元,同比增长6.9%、6.3%和4.2%。归母净利润分别为4.08亿元、5.08亿元和6.24亿元,同比增长32.8%、24.4%和22.8%。

- 投资评级: 维持“买入”评级。

- 风险提示: 产品销售不及预期,新药研发进度不及预期。

总结

东诚药业在2022年实现了归母净利润的翻倍增长,主要得益于上年同期商誉减值基数较低以及原料药业务毛利率的提升。2023年一季度,公司营收虽略有下滑,但毛利率显著改善,核药业务呈现强劲复苏态势,FDG注射液等核心产品收入实现两位数增长。公司持续推进核医药全产业链生态网络建设,并有多款创新核药产品处于研发后期,有望在未来贡献业绩增量。尽管面临产品销售和新药研发进度的潜在风险,但机构对公司未来营收和归母净利润的持续增长持乐观态度,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用