阿里健康(00241)2023财年业绩预告点评:全年实现扭亏,盈利能力显现

中心思想

盈利能力显著改善与运营效率提升

阿里健康在2023财年实现显著的业绩扭转,预计净利润不少于4.50亿元,成功摆脱2022财年约2.66亿元的亏损局面。这一转变主要得益于公司在精细化运营和数字化升级方面的深入实践,有效提升了定价能力和经营效率。同时,公司持续优化医疗健康服务流程和产品体验,成功强化了用户在平台购药的意愿和习惯,为盈利能力的持续增长奠定了坚实基础。

政策红利与市场机遇驱动业务增长

医药电商行业正迎来政策与市场双重利好。国家取消处方药网销限制、加速“处方外流”以及门诊慢特病医保报销等政策,为行业发展提供了强劲动力。此外,非药健康产品因其消费品属性,也极适合线上销售,进一步拓宽了市场空间。阿里健康凭借其背靠阿里巴巴集团的强大电商资源,在医药电商领域保持高速增长和稳固的领先地位,预示着其广阔的长期发展前景。

主要内容

事项

2023财年业绩预告正面: 阿里健康于2023年5月5日发布正面盈利预告,预计截至2023年3月31日止的2023财年,公司将实现年度净利润不少于4.50亿元人民币。

成功扭亏为盈: 相较于2022财年同期约2.66亿元的净亏损,公司成功实现年度扭亏为盈,标志着盈利能力的显著改善。

评论

公司实现年度扭亏,盈利能力显现

运营效率与定价能力提升: 公司通过深耕精细化运营和数字化升级,有效提升了其定价能力并优化了整体经营效率。

用户心智强化: 持续提升医疗健康服务流程和产品体验,成功强化了用户在阿里健康平台购药的意愿和习惯,增加了用户粘性。

行业沐浴政策与时代朝阳

政策利好推动行业发展: 国家取消处方药网销限制,加速推进“处方外流”,以及门诊慢特病诊费与药品费享受医保报销等政策,为医药电商行业带来了高速发展的机遇。

非药健康产品市场潜力: 除处方药外,非药健康产品因其对营销敏感、品牌众多等消费品特点,非常适合线上销售,进一步拓展了医药电商的市场空间。

阿里健康领先地位稳固: 公司背靠阿里系强大的电商资源,业务保持高速增长,其在医药电商领域的领先地位得以巩固。

看好公司长远发展,维持“推荐”评级

业务增长潜力: 预计公司医药电商业务将继续保持行业领先地位,同时医疗健康及数字化服务业务也展现出较大的增长潜力。

财务预测调整:

营业收入预测: 根据2022年度实际情况,华创证券调整了公司2023-2025财年的营业收入预测,分别为253.37亿元、307.61亿元和374.31亿元(原预测为266.82亿元、347.67亿元和457.18亿元),同比增速预计分别为23.0%、21.4%和21.7%。

归母净利润预测: 预测2023-2025财年归母净利润分别为4.81亿元、7.18亿元和8.61亿元,同比增速预计分别为281.2%、49.1%和20.1%。

估值与评级: 参考京东健康和平安好医生等同业公司,采用P/S估值法,给予公司2024财年2.8倍目标P/S,对应目标价为7.24港元,维持“推荐”评级。

风险提示

政策监管风险: 网售处方药的监管政策可能趋严,对业务发展造成影响。

业务扩张不及预期: 公司业务扩张速度可能不及预期,影响未来业绩增长。

公司基本数据

股本结构: 公司总股本为1,352,136万股,已上市流通股同为1,352,136万股。

市值信息: 总市值和流通市值均为741亿港元。

财务健康度: 资产负债率为26.59%,每股净资产为1.11元。

股价表现: 过去12个月内,公司股价最高达到10.14港元,最低为3.00港元,当前股价为5.51港元。

主要财务指标

营业总收入: 2022年为20,605百万元,预计2023E、2024E、2025E将分别达到25,337百万元、30,761百万元、37,431百万元,同比增速分别为32.6%、23.0%、21.4%、21.7%。

归母净利润: 2022年为-266百万元,预计2023E、2024E、2025E将分别实现481百万元、718百万元、861百万元,同比增速分别为-176.2%、281.2%、49.1%、20.1%。

每股盈利(EPS): 2022年为-0.02元,预计2023E、2024E、2025E将分别提升至0.04元、0.05元、0.06元。

估值比率: 市盈率(P/E)从2022年的-246.1倍转为2023E的135.9倍,并预计逐年下降至2025E的75.9倍;市净率(P/B)从2022年的4.6倍预计逐年下降至2025E的4.0倍。

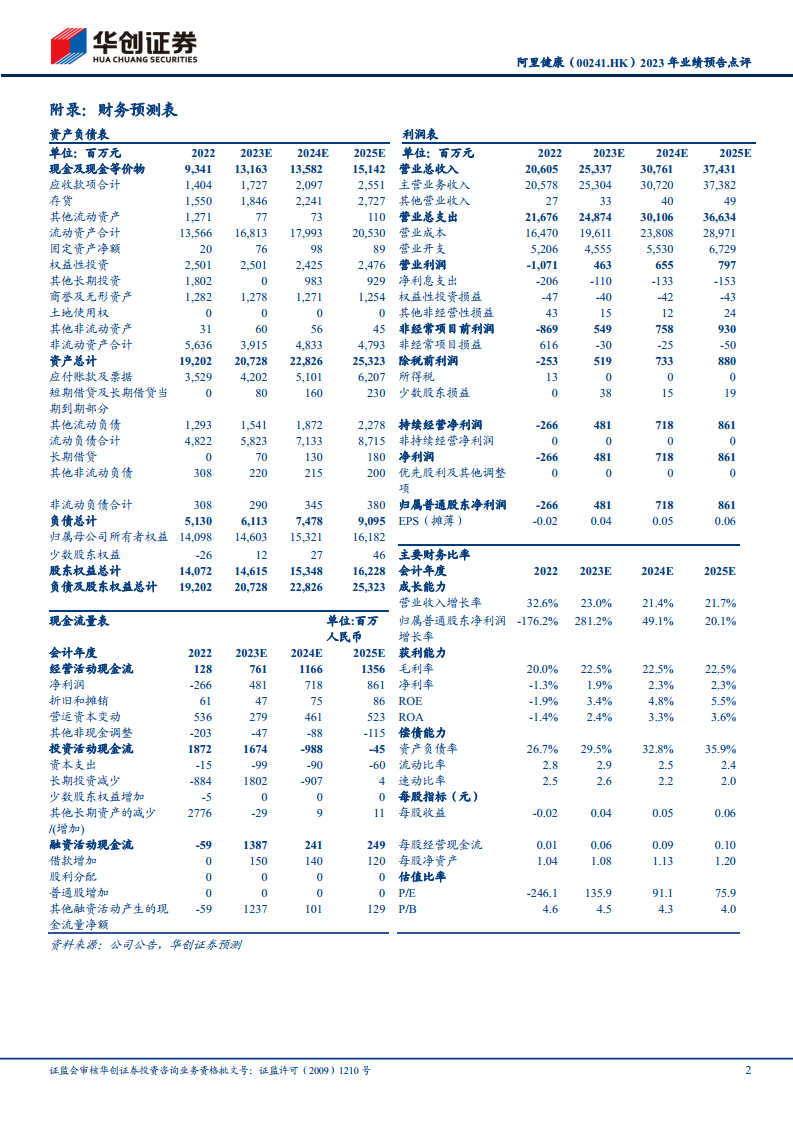

附录:财务预测表

利润表(单位:百万元)

营业总收入: 2022年为20,605,预计2023E、2024E、2025E分别为25,337、30,761、37,431。

营业成本: 2022年为16,470,预计2023E、2024E、2025E分别为19,611、23,808、28,971。

营业利润: 2022年为-1,071,预计2023E、2024E、2025E分别为463、655、797。

归属普通股东净利润: 2022年为-266,预计2023E、2024E、2025E分别为481、718、861。

资产负债表(单位:百万元)

流动资产合计: 2022年为13,566,预计2023E、2024E、2025E分别为16,813、17,993、20,530。

非流动资产合计: 2022年为5,636,预计2023E、2024E、2025E分别为3,915、4,833、4,793。

资产总计: 2022年为19,202,预计2023E、2024E、2025E分别为20,728、22,826、25,323。

流动负债合计: 2022年为4,822,预计2023E、2024E、2025E分别为5,823、7,133、8,715。

负债总计: 2022年为5,130,预计2023E、2024E、2025E分别为6,113、7,478、9,095。

归属母公司所有者权益: 2022年为14,098,预计2023E、2024E、2025E分别为14,603、15,321、16,182。

现金流量表(单位:百万元)

经营活动现金流: 2022年为128,预计2023E、2024E、2025E分别为761、1,166、1,356。

投资活动现金流: 2022年为1,872,预计2023E为1,674,2024E为-988,2025E为-45。

融资活动现金流: 2022年为-59,预计2023E、2024E、2025E分别为1,387、241、249。

主要财务比率

成长能力: 营业收入增长率预计在21.4%至23.0%之间,归属普通股东净利润增长率在2023E达到281.2%后,2024E和2025E分别为49.1%和20.1%。

获利能力: 毛利率预计稳定在22.5%,净利率预计从2022年的-1.3%提升至2023E的1.9%,并稳定在2.3%。ROE预计从2022年的-1.9%提升至2025E的5.5%。

偿债能力: 资产负债率预计从2022年的26.7%逐步上升至2025E的35.9%,流动比率和速动比率保持在健康水平。

每股指标: 每股收益预计持续增长。

估值比率: P/E和P/B预计逐年优化,反映公司盈利能力的改善和市场对其价值的认可。

总结

阿里健康2023财年业绩预告显示公司成功实现扭亏为盈,预计净利润不少于4.50亿元,相较于上一财年的亏损,盈利能力显著增强。这一积极转变主要归因于公司在精细化运营、数字化升级方面的有效投入,以及持续提升医疗健康服务体验,从而增强了用户粘性和购药心智。

在宏观层面,国家取消处方药网销限制、加速“处方外流”以及门诊慢特病医保报销等政策,为医药电商行业带来了重要的发展机遇。同时,非药健康产品线上销售的广阔市场也为公司提供了额外的增长空间。阿里健康凭借其强大的阿里巴巴生态系统资源,在医药电商领域保持着领先地位和高速增长态势。

华创证券维持对阿里健康的“推荐”评级,并基于最新的业绩情况调整了2023-2025财年的营业收入和归母净利润预测,预计公司将持续实现稳健的业绩增长。根据P/S估值法,给予公司2024财年2.8倍目标P/S,对应目标价7.24港元。报告同时提示了网售处方药监管趋严和业务扩张不及预期等潜在风险,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用