中心思想

战略性股份回购与业绩复苏

公司通过启动大规模股份回购计划,旨在强化员工激励并向市场传递管理层信心。在经历国家集中采购带来的业绩调整后,公司经营已显现积极拐点,2023年第一季度财务表现回暖,预示着未来增长潜力。

创新驱动与全球化布局加速

公司持续深耕创新药研发,多款创新药在国内市场实现放量增长,并拥有丰富的在研管线。同时,国际化战略取得显著进展,多项新药在海外市场进入关键临床阶段,为公司未来发展注入强劲动力。

主要内容

股份回购计划

计划详情与管理层信心

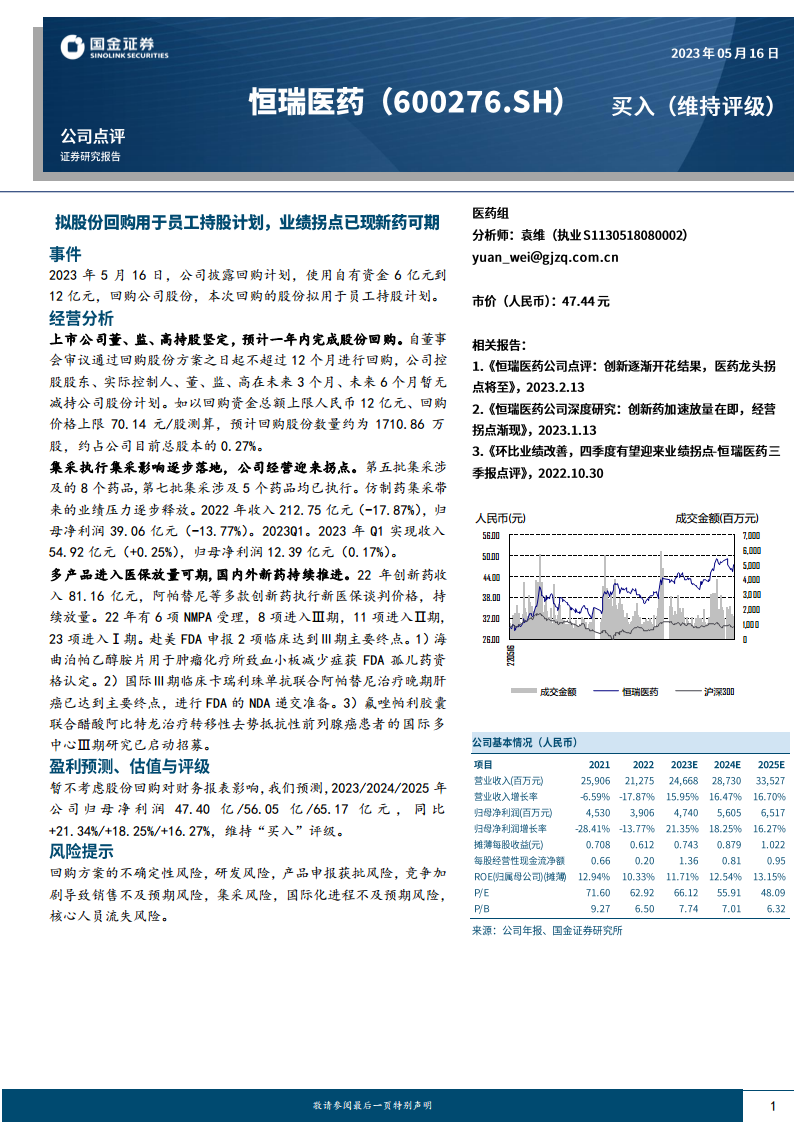

2023年5月16日,公司宣布拟使用6亿至12亿元自有资金回购公司股份,主要用于员工持股计划。此举彰显了公司对未来发展的坚定信心,并旨在完善长效激励机制。回购预计在董事会审议通过方案之日起12个月内完成。公司控股股东、实际控制人、董、监、高在未来3个月及6个月内均无减持公司股份计划,进一步印证了管理层对公司价值的认可。若以回购资金上限12亿元和回购价格上限70.14元/股测算,预计回购股份数量约为1710.86万股,约占公司目前总股本的0.27%。

集采影响与业绩拐点

集采压力逐步释放

第五批和第七批国家药品集中采购涉及的8个和5个药品已全面执行,仿制药集采带来的业绩压力正逐步得到释放。这标志着公司在适应新的市场环境方面取得了进展。

财务表现回暖

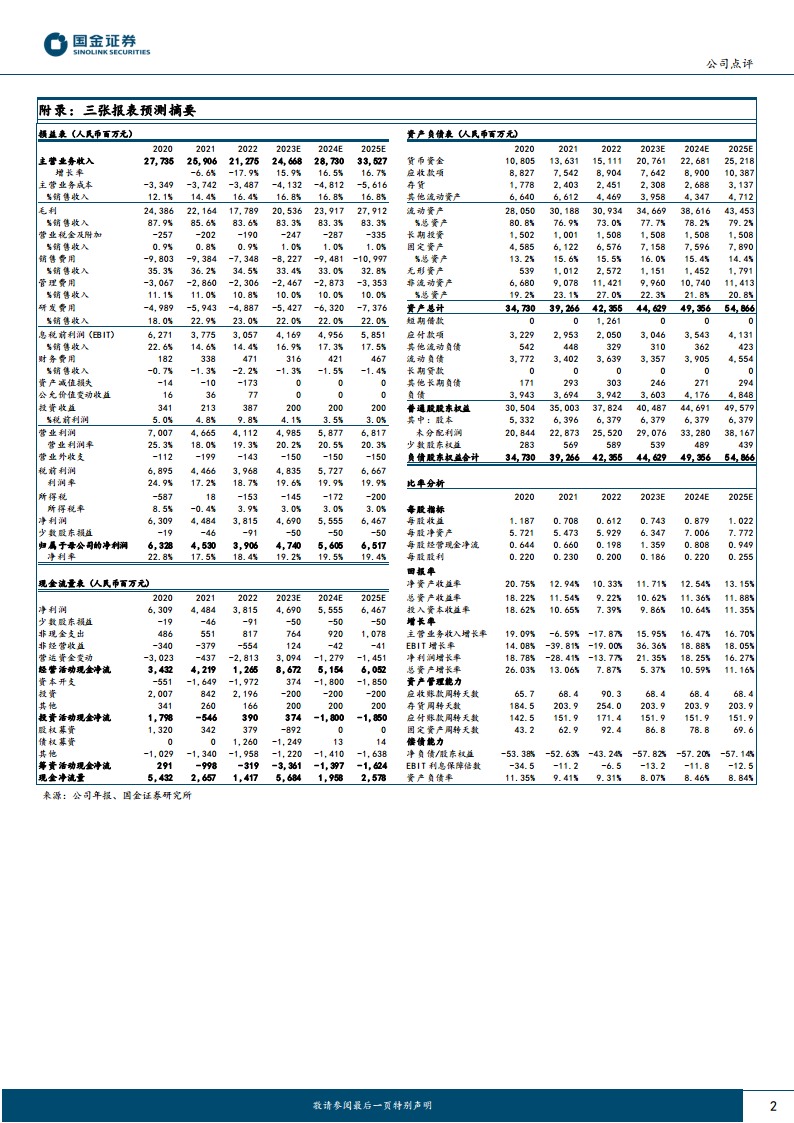

2022年,公司实现收入212.75亿元,同比下降17.87%;归母净利润39.06亿元,同比下降13.77%。然而,2023年第一季度,公司经营迎来拐点,实现收入54.92亿元,同比增长0.25%;归母净利润12.39亿元,同比增长0.17%。这表明公司业绩已开始企稳回升,显示出较强的韧性。

创新药研发与国际化进展

创新药市场表现与国内研发管线

2022年,公司创新药收入达到81.16亿元。阿帕替尼等多款创新药在执行新医保谈判价格后,市场放量持续。公司在国内的研发管线布局广泛,2022年有6项新药申请获NMPA受理,8项进入Ⅲ期临床试验,11项进入Ⅱ期,23项进入Ⅰ期,展现了强大的研发实力。

国际化战略突破

公司在国际化进程中取得突破性进展,有2项赴美FDA申报的临床研究已达到Ⅲ期主要终点。具体包括:海曲泊帕乙醇胺片用于肿瘤化疗所致血小板减少症获得FDA孤儿药资格认定;卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌的国际Ⅲ期临床研究已达到主要终点,目前正积极准备向FDA递交新药上市申请(NDA)。此外,氟唑帕利胶囊联合醋酸阿比特龙治疗转移性去势抵抗性前列腺癌患者的国际多中心Ⅲ期研究已启动招募,进一步拓展了国际市场布局。

财务预测与投资评级

盈利能力展望

在暂不考虑股份回购对财务报表影响的前提下,报告预测公司2023年、2024年和2025年归母净利润将分别达到47.40亿元、56.05亿元和65.17亿元。相应的同比增速预计分别为+21.34%、+18.25%和+16.27%,显示出公司未来盈利能力的持续增长态势。

维持“买入”评级

基于对公司经营状况、创新能力和未来盈利前景的综合分析,报告维持对公司的“买入”投资评级。

主要风险提示

运营与市场风险

公司面临多重风险,包括股份回购方案的不确定性、研发投入高带来的研发风险、产品申报获批不及预期风险、市场竞争加剧导致销售不及预期风险、集采政策可能带来的业绩波动风险、国际化进程不及预期风险以及核心人员流失风险。

总结

公司通过实施股份回购计划,旨在提振市场信心并激励员工,同时,在经历集采政策的调整期后,2023年第一季度业绩已呈现积极回暖态势,预示着经营拐点的到来。公司在创新药研发方面持续投入并取得显著成果,多款创新药在国内市场表现强劲,且国际化战略取得突破性进展,多项新药在海外进入关键临床阶段,为全球市场拓展奠定基础。财务预测显示,公司未来几年盈利能力将保持稳健增长,分析师维持“买入”评级。尽管公司面临回购不确定性、研发、市场竞争、集采、国际化进程及核心人员流失等多方面风险,但其创新驱动和全球化布局战略有望支撑其长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用