中心思想

国企改革驱动下的业绩增长

新华医疗作为国产医疗器械老牌龙头,在国企改革背景下,通过管理优化、聚焦主业、降本增效等策略,显著提升了经营质量和盈利能力。公司积极推行股权激励计划,有效激发了员工积极性,为未来利润的快速增长奠定了坚实基础。

高端化转型与盈利能力提升

公司业务重心向医疗器械和制药装备两大核心板块聚焦,并加速向高端产品线切换。通过定增募资投入高端精密微创器械、智能化生产及高端医疗装备研发等项目,新华医疗正持续深化核心竞争力,预计产品结构优化将进一步拉动毛利率和整体盈利能力的稳步提升,未来收入和利润有望实现高增长。

主要内容

新华医疗:国改加速下的医疗器械老龙头

主营业务:医疗器械&制药装备收入占比稳步提升

新华医疗业务涵盖医疗器械、制药装备、医疗商贸和医疗服务。自2017年提出聚焦主业、由规模增长向效益增长转变以来,公司两大核心板块的收入占比显著提升。2018年至2022年,医疗器械收入占比从22%提升至41%,制药装备收入占比从8%提升至16%,显示出公司在核心业务上的战略聚焦成效。

发展历程:聚焦主业、着重效益,盈利能力改善

公司发展历程分为规模拓展(2009-2017年,收入从9亿元增至100亿元)和效益拓展(2017年下半年至今)两个阶段。在效益拓展阶段,公司通过“出清低效资产”和“调结构、强主业、提效益、防风险”等策略,逐步剥离低效子公司,聚焦核心业务。这一战略转型使得公司毛利率从2018年的20.0%逐年提升至2022年的26.4%,盈利能力持续改善。

边际变化:管理显著优化,高端切换加速

国企改革&股权激励,促进盈利能力稳步提升

2020年国企改革三年行动方案落地,新华医疗将提升毛利率作为重要目标,通过优化产品结构、降本增效和实施股权激励来提升经营质量。2021年公司公布的股权激励计划设定了2020-2024年扣非归母净利润复合年增长率(CAGR)23%的考核目标,彰显了公司对利润高增长的信心。2023年子公司实施股权激励,有望进一步提升员工积极性,促进盈利能力持续增长。

管理能力显著提升,并有望带来持续的经营边际改善

2020-2022年,公司管理人员薪酬占期间费用的比例从12%提升至14%,同期资产负债率从58%下降至55%。总资产收益率(ROA)和经营活动净收益/利润总额均呈现上升趋势,表明公司管理能力显著提升,带来了盈利能力和收益质量的稳步改善。

定增落地、创新能力凸显,高端化切换加速

2023年2月,公司完成12.84亿元的非公开发行股票募资,主要用于柔性加工产线、高端精密微创器械、小容量制剂智能化生产、高端医疗装备研发等项目。此次定增规划明确了公司产品高端化进程的加速,预计将有效提升公司产品竞争力、毛利率,并持续深化核心竞争力。

医疗器械:持续向高端切换,进口替代强劲

公司医疗器械板块涵盖消毒感控、放射诊疗及影像、体外诊断等九大产品线。

消毒感控:市占率70%,疫后恢复&新品放量拉动收入增长

市场需求方面,根据Allied Market Research数据,2020-2028E中国灭菌&清洗&消毒产品市场规模CAGR为5.1%,内镜清洗消毒系统市场规模CAGR为4.2%,市场需求稳步提升。新华医疗在国内灭菌&清洗&消毒产品市场占据70%的市占率,处于行业龙头地位。2022年,公司签订4家智慧化消毒供应中心整体项目,软式内镜清洗消毒器合同量大幅增长。预计2023年疫后手术量恢复及等离子灭菌器、内镜中心系统等新品加速放量将拉动感控板块收入高增长。

医疗设备:高能直线加速器/大孔径CT,高端化进程加速

我国医疗影像设备市场规模预计在2020-2030E期间CAGR为7.3%,放疗设备市场规模CAGR为8.1%,人口老龄化和分级诊疗驱动市场持续高增长。新华医疗是放疗设备国产龙头企业,2020年低能放疗设备国内市占率达37%,高能放疗设备市占率2%。公司医用电子直线加速器累计装机量超过500台,拥有国内首台高能医用电子直线加速器。2022年12月,公司单月中标26台高端产品(包括大孔径模拟定位CT和医用电子直线加速器),创单月新纪录。随着大孔径CT、高能医用电子直线加速器等高端产品逐步放量,公司放疗及影像设备板块收入与利润有望实现高增长。

制药装备:创新技术&渠道拓展,有望驱动收入高增长

制药装备行业市场规模预计在2020-2025年期间CAGR为10.2%,行业保持较高增长。市场竞争格局相对分散,新华医疗作为国产排名前五的厂商,市占率约为2%。公司制药装备业务涵盖注射剂、生物制药、固体制剂、中药制剂四大工程技术中心。在注射剂领域,2021年公司推出的连续式BFS技术打破了海外垄断,拉动2020-2022年制药装备收入CAGR达19%。在生物制药领域,2022年子公司成都英德签订了首个国内先进理念及技术对外输出的血液制品项目,显示出公司在创新技术和渠道拓展方面的能力。预计创新技术与渠道拓展将共同驱动公司制药装备收入持续高增长。

盈利预测

收入成本拆分:2022-2025年收入CAGR14.0%

根据预测,2023-2025年公司营业收入将分别达到107.12亿元、121.91亿元和137.48亿元,对应CAGR为14.0%。其中,医疗器械板块收入预计CAGR为16.4%,毛利率提升至41.5%;制药装备板块收入预计CAGR为23.0%,毛利率提升至31.0%;医疗商贸板块收入预计CAGR为6.0%,毛利率维持10%。整体毛利率预计将从2022年的26.4%提升至2025年的29.7%。

盈利预测:盈利能力稳步提升

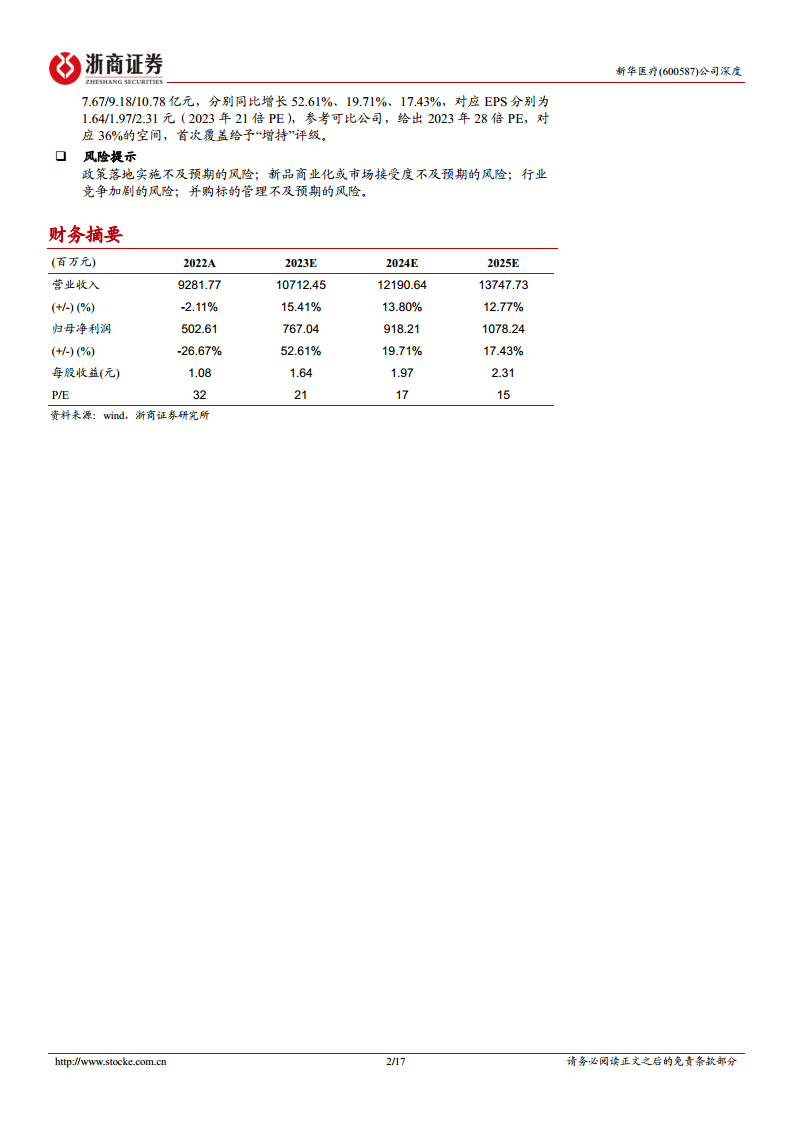

在费用方面,规模效应下销售费用率有望稳中略降。管理费用率在2023年因股权激励摊销和定增影响或维持较高水平,2024-2025年随摊销减少将逐步下降。研发费用率则因公司持续向高端化拓展,研发投入增加而稳步提升。综合来看,预计2023-2025年公司归母净利润将分别达到7.67亿元、9.18亿元和10.78亿元,分别同比增长52.61%、19.71%和17.43%,对应净利率将从2022年的5.70%提升至2025年的8.3%,显示出盈利能力的稳步提升。

估值与投资建议

相对估值

通过对比联影医疗、迈瑞医疗、东富龙、楚天科技等可比公司,考虑到新华医疗的增长潜力和市场地位,给予公司2023年28倍PE的估值。

投资建议

首次覆盖给予“增持”评级,目标价对应36%的上涨空间。

风险提示

主要风险包括政策落地实施不及预期、新品商业化或市场接受度不及预期、行业竞争加剧以及并购标的管理不及预期等。

总结

新华医疗作为国内医疗器械老牌龙头,在国企改革的推动下,通过聚焦主业、优化管理、实施股权激励以及加速高端化转型,展现出强劲的增长势头。公司在医疗器械(特别是消毒感控和高端放疗影像设备)和制药装备领域的市场竞争力持续增强,创新技术和渠道拓展为未来收入增长提供了有力支撑。根据盈利预测,公司2023-2025年营业收入和归母净利润均有望实现高增长,盈利能力稳步提升。鉴于其积极的战略转型和良好的业绩预期,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用