中心思想

重组胶原蛋白与人参皂苷双引擎驱动,市场地位稳固

巨子生物凭借其在重组胶原蛋白和人参皂苷领域的全产业链布局和全球领先技术,已确立“重组胶原蛋白专业护肤+人参皂苷功能食品”双龙头地位。公司在重组胶原蛋白全长氨基酸序列突破及产能方面具备核心竞争力,并通过出色的商业化能力,在下游应用市场抢占先机。

业绩高速增长与战略性投入并存,未来发展潜力巨大

公司营收持续快速增长,主要得益于核心品牌可复美及线上直营渠道的亮眼表现。尽管为拓展线上市场和品牌建设而增加营销投入,导致短期净利率承压,但此举是公司为巩固市场地位、扩大品牌影响力及提升未来增长空间所进行的战略性投资。随着募资到位,公司将进一步聚焦产能扩张、研发创新及渠道品牌建设,有望在功效护肤和医美等高景气赛道实现第二增长曲线,展现出高成长、高原料壁垒和高业绩天花板的属性。

主要内容

公司概况:重组胶原蛋白龙头地位与财务表现分析

业务布局与市场领导力

巨子生物作为“重组胶原蛋白专业护肤+人参皂苷功能食品”领域的双龙头,是全球首家实现重组胶原蛋白护肤产品量产的企业。公司旗下拥有可复美、可丽金等8个主要品牌,共计105项SKU,涵盖医用敷料、功能性护肤品和保健品。根据沙利文报告,2021年公司按零售额计在中国专业护肤领域(医用敷料+功效性护肤品)排名第二;其中,可复美和可丽金分别位列行业第四和第三畅销品牌。在人参皂苷领域,公司2021年是中国第二大基于稀有人参皂苷技术的功能性食品公司,市场份额达24%。

财务状况与同业比较

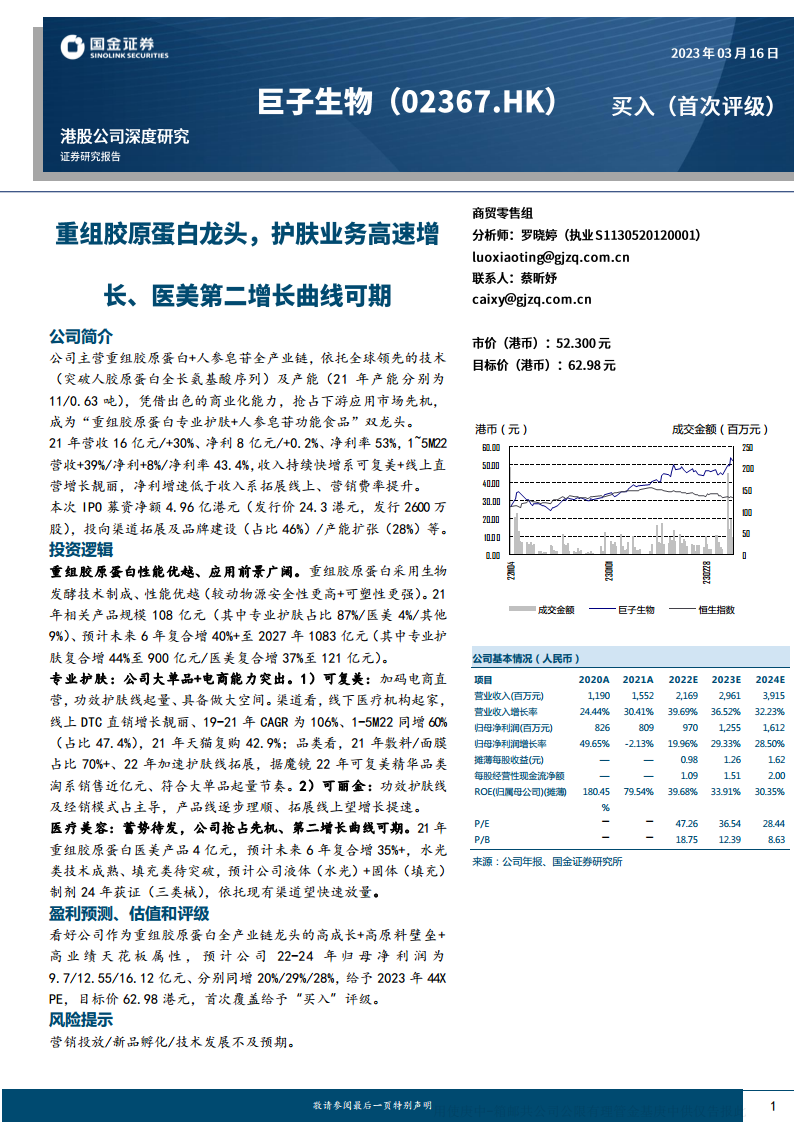

公司营收呈现强劲增长势头,2019-2021年营收从9.57亿元增至15.52亿元,2020年和2021年分别同比增长24.4%和30.4%。2022年1-5月营收同比增长38.9%,主要由核心品牌可复美及线上直销驱动。然而,同期归母净利润增速(2021年0.2%,2022年1-5月8.3%)显著低于营收增速,主要原因是公司加大电商投入,导致线上营销费用率提升(2022年1-5月达56.8%)及管理费用率增加。尽管如此,公司在同业对比中展现出优异的成长性和盈利性。2021年公司毛利率高达87.20%,高于同业平均水平,主要得益于原料自制和线上直营的高占比。归母净利率在同业中也处于领先地位(2021年53%),反映出其显著的毛利率优势和相对较低的管理/销售费用率。

IPO募资策略与未来发展方向

本次IPO募资净额4.96亿港元,主要投向渠道拓展及品牌建设(占比46%)、研发(11%)和产能扩张(28%)。具体而言,产能扩张将用于重组胶原蛋白生产设施(总设计年产能约212.5吨,预计2023年上半年投产)和稀有人参皂苷生产设施(总设计年产能约267.8吨,预计2024年下半年投产),为新产品推出和市场需求增长储备产能。研发投入将用于推进合成生物学技术及新型重组胶原蛋白、稀有人参皂苷等生物活性成分的研发,丰富产品品类。渠道及品牌建设则侧重于线上直销(与电商及社媒平台合作、开展推广活动)和线下渠道拓展(与经销商、连锁药房、化妆品店合作),以扩大市场影响力。

原料端:重组胶原蛋白技术优势与公司领先地位

重组胶原蛋白的行业优势与市场前景

重组胶原蛋白采用基因工程生物发酵技术制成,相较于动物源胶原蛋白,具有更高的生物活性、生物相容性、更低的免疫原性、更低的病原体隐患风险、更佳的水溶性以及更强的可塑性。其变性温度远高于动物源胶原蛋白,便于运输和储存。随着技术的不断突破,如巨子生物的Human-like®重组胶原蛋白仿生组合专利技术升级,以及锦波生物重组Ⅲ型人源化胶原蛋白冻干纤维获批三类医疗器械,重组胶原蛋白的产业化进程正在加速。2021年中国重组胶原蛋白产品市场规模达108亿元,预计未来6年复合增长率将超过40%,渗透率将从37.7%提升至62.3%,显示出广阔的应用前景。目前,功效性护肤品和医用敷料是重组胶原蛋白在中国市场的主要应用领域,分别占比42.6%和44.4%。

国内行业格局与公司技术产能领先性

重组胶原蛋白行业存在较高的研发和产业化壁垒,国内研发、制造和产业化水平已处于国际领先地位。主要生产厂商包括巨子生物、锦波生物、江苏创健医疗等。重组胶原蛋白的生产工艺涉及基因工程菌构建、高密度发酵、修饰和蛋白质分离纯化,其中修饰工艺和量产瓶颈是技术难点。产品纯度是关键指标,纯度越高,杂蛋白含量越低,过敏反应风险越低,价格也越高(医美级99%+纯度产品价格可达20-22万元/公斤)。

巨子生物凭借其卓越的重组蛋白技术和强大的科研能力,参与了我国医药行业标准YY/T 1849-2022《重组胶原蛋白》的起草制定,彰显其行业龙头地位。公司在重组胶原蛋白领域拥有3种全长重组胶原蛋白、25种功能强化型重组胶原蛋白和5种重组胶原蛋白功效片段,并基于分子库开发了四种主要重组胶原蛋白(重组Ⅰ型、Ⅲ型人胶原蛋白、重组类人胶原蛋白和小分子重组胶原蛋白肽),可满足多元化的护肤需求。在商业化方面,公司实现了重组大肠杆菌靶蛋白加工回收率90%、重组胶原蛋白纯度99.9%(符合医用级标准)、细菌内毒素浓度低于0.1EU/mg的高质量量产。在人参皂苷领域,公司是中国首家实现五种高纯度稀有人参皂苷百公斤级规模量产的公司,拥有全球最大的稀有人参皂苷产能之一。公司重组胶原蛋白产能10.88吨/年,是全球范围内最大的企业之一,并计划在2023年上半年投产212.5吨的新产线。人参皂苷产能0.63吨/年,新产线267.8吨预计2024年下半年投产。

产业化场景(一):功效护肤市场的高景气与公司品牌渠道优势

功效护肤市场概览与重组胶原蛋白的崛起

中国专业皮肤护理市场(功效护肤品+医用敷料)规模在2021年达到566亿元,2017-2021年复合增长率达30%。其中,重组胶原蛋白产品市场规模为94亿元,复合增长率高达67%,2021年渗透率达到17%。重组胶原蛋白成分目前处于概念普及期,随着消费者认知加深,市场有望加速进入应用爆发期。在功效护肤领域,2021年市场规模为308亿元,重组胶原蛋白产品市场规模为46亿元,复合增长率55%,渗透率15%,显示出巨大的增长潜力。在医用敷料市场,2021年规模为259亿元,重组胶原蛋白产品市场规模为48亿元,复合增长率92%,渗透率18.5%。巨子生物在功效护肤市场排名第三(11.9%市占率),在医用敷料市场排名第二(9%市占率),与排名第一的敷尔佳(10.1%)差距不大。

核心品牌发展与产品策略

公司核心品牌可复美和可丽金贡献了主要营收,其中可复美是主要的增长驱动力。可复美定位中高端皮肤修护,用户群体偏年轻(18-25岁占比最高),产品涵盖医用敷料和功效性护肤品,包括5大系列30+SKU。2019-2021年,可复美功效护肤线收入从1766万元增长至3.32亿元,复合年增长率达333%,占比从6.1%提升至36.9%,2022年1-5月进一步提升至46%。其明星产品胶原棒次抛精华表现亮眼,2021年天猫复购率达42.9%。可丽金定位中高端抗衰老,用户年龄层更年长(25-35岁占比最高),产品线精简后目前有9大系列59项SKU。2022年1-5月,功效性护肤线占可丽金收入的96%,天猫复购率为32.4%。

渠道布局与电商直营的崛起

公司早期销售渠道聚焦于医疗机构,通过线下直销和经销商网络覆盖了1000多家公立医院、1700多家私立医院和诊所以及300个连锁药房品牌。近年来,公司积极拓展线上渠道,搭建了覆盖天猫、京东、抖音、小红书、拼多多等主流电商和社交媒体平台的全国性销售网络。可复美在电商直营方面表现尤为突出,2019-2021年线上DTC直销复合年增长率达106%,2022年1-5月同比增长60%,占比达47.39%。可丽金虽然仍以经销商模式为主(2022年1-5月占比74.5%),但线上DTC直销占比也在持续提升(2019-2021年复合年增长率49%,2022年1-5月占比22.6%)。2022年,可复美在淘系+抖音+京东的销售额达7.67亿元,同比增长超150%,其中抖音渠道占比50.6%。可丽金同期销售额2.66亿元,同比增长超100%,抖音渠道占比40.7%。

产业化场景(二):医美领域的技术突破与第二增长曲线

医美市场现状与重组胶原蛋白的潜力

胶原蛋白肌肤焕活产品目前仍属小众市场,2021年市场规模为37亿元,市场份额仅为8.7%。然而,预计2022-2027年胶原蛋白在肌肤焕活领域的复合增长率将达到21.7%,高于透明质酸和肉毒素,市场份额有望提升至10.9%。重组胶原蛋白在肌肤焕活领域尚处于起步阶段,2021年市场份额仅为0.9%。随着锦波生物的“重组Ⅲ型人源化胶原蛋白冻干纤维”(薇旖美)获批三类医疗器械,重组胶原蛋白注射针剂开启新篇章。预计2022-2027年重组胶原蛋白肌肤焕活产品的复合增速将高达36.5%,渗透率将从2021年的0.9%提升至2027年的9.7%。

胶原蛋白与玻尿酸的对比及公司产品布局

在医美填充和水光领域,胶原蛋白与玻尿酸各有优势。胶原蛋白在塑形效果、诱导再生、不吸水性(减少肿胀)、韧性强、不位移和不形变方面优于玻尿酸,且降解产物为氨基酸,可抑制酪氨酸酶活性,改善黑色素。目前市场上获得三类医疗器械注册证的胶原蛋白厂商较少,主要为动物源胶原蛋白填充剂(如台湾双美、长春博泰、荷兰汉福生物)和重组胶原蛋白水光产品(如锦波薇旖美)。

巨子生物在医美领域布局丰富,目前有4种肌肤焕活产品在研。其中,重组胶原蛋白液体制剂和固体制剂(三类医疗器械)预计在2024年第一季度完成注册,重组胶原蛋白凝胶和交联重组胶原蛋白凝胶(三类医疗器械)预计在2025年上半年完成注册。这些产品的上市将为公司带来重要的第二增长曲线,尤其是在重组胶原蛋白填充剂方面,有望替代部分玻尿酸市场份额。

盈利预测与估值

财务展望与增长驱动因素

根据盈利预测,巨子生物2022-2024年营收预计将分别达到21.69亿元、29.61亿元和39.15亿元,同比增长39.7%、36.5%和32.2%。归母净利润预计分别为9.7亿元、12.55亿元和16.12亿元,同比增长20%、29.3%和28.5%。净利率预计在44.7%至41.2%之间。营收增长主要由可复美(预计2022-2024年营收复合增长率56%/47%/37%)和可丽金(预计18.2%/17.8%/21.9%)的持续增长驱动,特别是线上DTC直销渠道的强劲表现。毛利率预计将持续上升,得益于高毛利线上直营占比的提升。销售费用率预计在30.2%至33.4%之间,管理费用率和研发费用率保持在较低水平。

投资评级与风险提示

鉴于公司作为重组胶原蛋白全产业链龙头的地位、高成长性、高原料壁垒和高业绩天花板属性,国金证券首次覆盖给予“买入”评级,并基于2023年44倍PE,目标价62.98港元,目标市值552亿元人民币(627亿港元)。

风险提示包括营销投放不及预期(线上流量成本高企、ROI不佳)、渠道拓展不及预期(抖音等新兴平台竞争不确定性)、新品孵化不及预期(市场竞争激烈、新品销售不达预期)、技术发展不及预期(医美领域对技术要求高、应用进程可能放缓)以及医疗事故引发的舆情风险。

总结

巨子生物凭借其在重组胶原蛋白和人参皂苷领域的全球领先技术、全产业链布局和卓越的商业化能力,已成功确立“重组胶原蛋白专业护肤+人参皂苷功能食品”双龙头地位。公司营收持续高速增长,核心品牌可复美和线上直营渠道表现突出,尽管为市场拓展投入增加导致短期净利率承压,但此为战略性投资。未来,公司将通过IPO募资进一步强化研发、扩大产能并深化渠道品牌建设,尤其是在功效护肤和医美领域,重组胶原蛋白的广阔应用前景和公司在研医美产品的上市,有望驱动其实现新的增长曲线。公司在同业中展现出优异的成长性和盈利能力,具备高成长、高原料壁垒和高业绩天花板的投资价值,但需关注营销效率、渠道拓展、新品孵化及技术发展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用