中心思想

定增强化控制权与财务结构

凯赛生物此次定向增发计划,拟募集资金不超过66亿元,主要用于补充流动资金及偿还贷款,此举将显著优化公司财务结构,降低财务风险。更重要的是,通过实际控制人家族控制的企业上海曜勤认购,实际控制人及其一致行动人的持股比例将从30.82%提升至45.14%,有效巩固了对公司的控制权,充分体现了实际控制人对公司长期发展前景的坚定信心。

战略合作驱动生物基产业化加速

公司与招商局集团签署的业务合作协议是本次事件的核心亮点。招商局集团不仅将间接持有凯赛生物超过5%的股份,更承诺在2023-2025年分别采购不低于1万吨、8万吨和20万吨的生物基聚酰胺树脂。这一深度战略合作将为凯赛生物的生物基聚酰胺产品提供巨大的市场需求和广阔的应用场景,加速其在轻量化运输、绿色建筑、新能源等领域的产业化进程,并通过共同研发和市场推广,形成产研结合的正向循环,有望显著提升公司产品的市场渗透率和竞争力。

主要内容

定向增发与股权结构优化

定增方案详情与资金用途

凯赛生物于2023年6月25日披露了定向增发计划,拟向实际控制人刘修才家族控制的上海曜勤发行股票,募集资金总额不超过人民币66亿元。本次发行价格定为43.34元/股,上海曜勤拟认购不超过152,284,263股。扣除相关发行费用后,本次募集资金净额将全部用于补充公司流动资金及偿还贷款,旨在优化公司资本结构,增强财务稳健性,为公司未来的业务发展提供坚实的资金保障。

股权结构变动与控制权强化

本次收购前,收购人上海曜勤未持有公司股份,凯赛生物产业有限公司(CIB)持有上市公司165,199,321股股份,持股比例为28.32%;收购人及一致行动人合计持股比例为30.82%。收购完成后,假设公司顶额发行股份,收购人(上海曜勤)将持有公司268,939,903股股份,持股比例36.56%;CIB持有公司48,543,681股股份,持股比例6.60%。因此,收购人及一致行动人合计持股比例将提升至45.14%。尽管股权结构发生变化,但公司实际控制人刘修才先生的身份保持不变,且其对公司的控制权得到进一步巩固,这充分体现了实际控制人对于公司及合成生物学产业发展前景的长期看好。

招商局集团战略协同与市场拓展

深度业务合作与采购承诺

凯赛生物与招商局集团签署了《业务合作协议》,招商局集团作为重要的中央企业,将发展绿色科技作为其重要战略部署,其资源禀赋与凯赛生物的生物基聚酰胺业务具有高度协同性。协议明确,招商局集团将尽最大商业努力推广和使用凯赛生物的生物基聚酰胺产品,并设定了未来三年的具体采购目标:2023年采购量不低于1万吨,2024年不低于8万吨,2025年不低于20万吨。这些明确且巨大的采购目标为凯赛生物的生物基聚酰胺产品提供了稳定的市场需求保障,预计将显著拉动公司未来几年的业绩增长。

应用场景拓展与技术研发协同

双方的合作不仅限于采购,还将共同设立生物基材料不同应用场景的攻关团队,致力于开发生物基聚酰胺纤维复合、拉挤工艺以及在集装箱、建筑、光伏、物流等领域的应用技术。凯赛生物开发的系列生物基聚酰胺连续纤维增强复合材料在轻量化运输、绿色建筑、新能源等领域拥有广阔的应用前景,而这些领域与招商局集团下属多个实业板块的业务高度契合。这种产研结合的模式有望助力公司进一步开拓应用场景思路,并通过市场反馈促进前端研发,最终实现产品的快速落地和市场消化。此外,本次发行完成后,招商局集团将间接持有凯赛生物超过5%的股份,将和公司形成切实的合作共赢关系,并有望在投融资战略等方面形成切实合作,共同推动生物基聚酰胺及其复合材料产品向更大、更广阔的市场推广。

财务预测与投资评级调整

业绩预测调整与增长展望

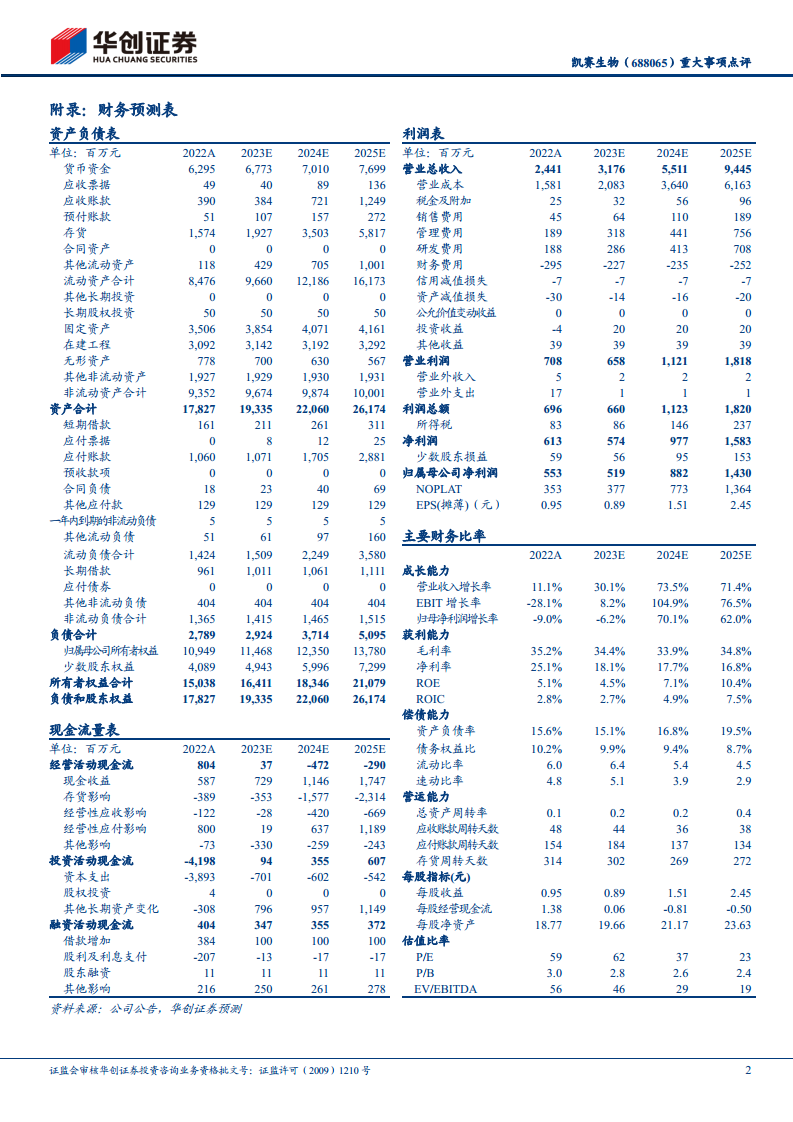

基于当前产品市场景气度以及公司与招商局集团的业务合作协议,华创证券对凯赛生物2023-2025年的归母净利润预测进行了调整。新的预测分别为5.19亿元、8.82亿元和14.30亿元。相较于此前的预测(6.75亿元、8.25亿元、10.94亿元),2023年归母净利润预测略有下调(-6.2%),但2024年和2025年则显著上调,分别同比增长70.1%和62.0%。营业总收入方面,预计2023-2025年将分别达到31.76亿元、55.11亿元和94.45亿元,同比增速分别为30.1%、73.5%和71.4%。这反映了分析师对公司中长期业绩增长的乐观预期,尤其是在招商局集团合作带来的市场增量驱动下,公司营收和利润有望实现高速增长。

估值分析与投资建议

根据调整后的盈利预测,公司2023-2025年对应的市盈率(PE)分别为62.4倍、36.7倍和22.7倍。分析师维持对凯赛生物的“强推”评级,并给予公司2023年历史中枢约80倍目标PE,对应目标价71.20元。这一估值反映了市场对公司在生物基材料领域的领先地位、技术优势以及与央企战略合作带来的巨大增长潜力的认可。同时,报告也提示了项目进展不及预期、原材料价格大幅波动以及安全环保政策变化等潜在风险,建议投资者关注。

总结

凯赛生物此次定向增发不仅有效补充了流动资金并偿还贷款,强化了公司财务结构,更通过实际控制人及其一致行动人持股比例的提升,巩固了控制权,彰显了管理层对公司未来发展的坚定信心。与招商局集团的战略合作是本次事件的核心亮点,招商局集团的间接持股和未来三年明确的生物基聚酰胺采购承诺(2023-2025年分别为1万吨、8万吨、20万吨)为凯赛生物提供了巨大的市场空间和应用场景。双方在技术研发和市场推广方面的深度协同,将加速生物基聚酰胺在多个关键领域的产业化进程,显著提升公司的市场竞争力和盈利能力。基于此,分析师上调了公司2024-2025年的盈利预测,并维持“强推”评级,目标价71.20元,凸显了对凯赛生物中长期增长潜力的积极展望。

微信扫一扫-立即使用

微信扫一扫-立即使用