中心思想

利拉鲁肽获批,抢占减重市场蓝海

华东医药全资子公司中美华东的利拉鲁肽肥胖/超重适应症获批上市,使其成为中国首个获批用于减重的GLP-1产品。此举标志着公司正式进入潜力巨大的中国减重市场,有望分享该领域的“蓝海”机遇。

全面布局GLP-1赛道,驱动未来增长

公司在GLP-1领域通过“自研+外部引进”策略,构建了国内最为全面的产品管线,涵盖生物类似药、创新药、注射液、口服片剂、短效日制剂、长效周制剂以及多靶点产品。多项研发进度领先,为公司未来业绩持续增长奠定了坚实基础。

主要内容

重大事件概述

利拉鲁肽减重适应症获批

2023年7月5日,华东医药全资子公司中美华东的利拉鲁肽肥胖/超重适应症获得批准上市。该产品适用于需要长期体重管理的成人患者,作为低热量饮食和增加运动的辅助治疗。此次获批使华东利拉鲁肽成为中国首个用于减重的GLP-1产品。

市场潜力与产品展望

GLP-1减重市场潜力巨大

全球GLP-1减重市场展现出巨大潜力。诺和诺德的利拉鲁肽注射液(Saxenda)和司美格鲁肽注射液(Wegovy)两款GLP-1产品在2022年全球收入分别达到15亿美元和9亿美元,同比增长52%和346%。华东利拉鲁肽的获批填补了中国市场在GLP-1减重产品方面的空白。

利拉鲁肽销售峰值可期

华东医药的利拉鲁肽糖尿病适应症(商品名:利鲁平)已于2023年3月获批上市,此次减重适应症获批后将实现双适应症同步销售。尽管GLP-1市场竞争激烈,但考虑到诺和诺德产能紧张、司美格鲁肽缺货、中国GLP-1市场巨大的下沉空间以及华东医药强大的内分泌销售和商业化能力,预计公司利拉鲁肽有望在2025年达到10.6亿元的销售峰值(其中糖尿病适应症贡献6.3亿元,减重适应症贡献4.3亿元)。

GLP-1产品管线布局与进展

GLP-1管线布局全面且领先

华东医药在GLP-1领域通过自研与外部引进相结合的方式,打造了国内最为全面的产品管线,覆盖生物类似药到创新药、注射液到口服片剂、短效日制剂到长效周制剂、单靶点到多靶点。在研发进度方面,公司也处于国内领先地位:

- 利拉鲁肽的糖尿病和减重适应症已分别于2023年3月和7月获得NMPA批准。

- 参股子公司杭州九源的司美格鲁肽是国内最先进入临床III期的司美格鲁肽生物类似药。

- 公司于2017年从美国vTv公司引进的TTP273是国内临床进度最快的口服小分子GLP-1。

- 公司自研的GLP-1小分子HDM1002是首个中美双报的国产GLP-1。

- 控股子公司道尔生物的GLP-1三靶点产品DR10624正在新西兰开展I期临床。

投资建议与风险提示

盈利预测与估值分析

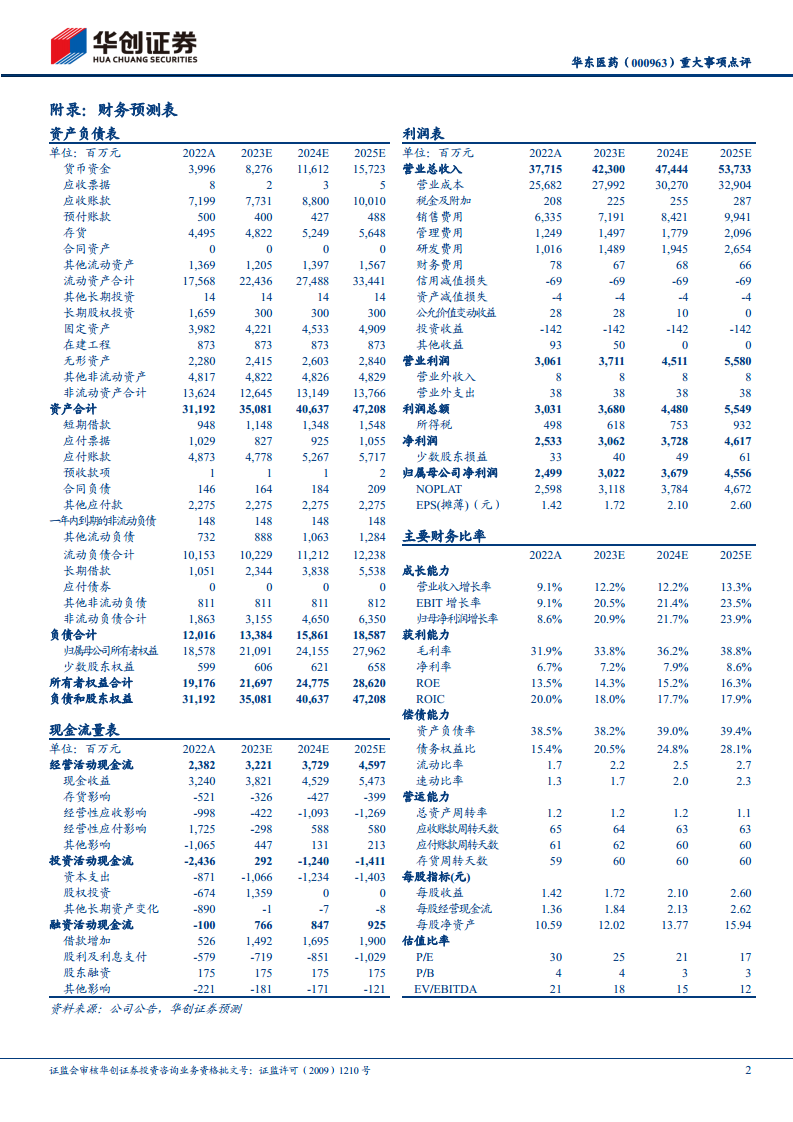

预计公司2023-2025年归母净利润分别为30.2亿元、36.8亿元和45.6亿元,同比增长20.9%、21.7%和23.9%。当前股价对应PE分别为25倍、21倍和17倍。根据分部估值计算,公司2023年合理估值为1014亿元,对应目标股价58元。鉴于此,维持“推荐”评级。

潜在市场与研发风险

主要风险包括创新药和医美产品研发进度不及预期;药品集中采购和医保控费力度加大;以及内分泌、自免和肿瘤药品市场竞争格局恶化。

总结

华东医药利拉鲁肽减重适应症的获批,使其成为中国GLP-1减重市场的首个入局者,有望凭借其强大的商业化能力和市场潜力,在2025年实现超10亿元的销售峰值。公司在GLP-1领域的全面布局和领先的研发进度,为其长期增长提供了坚实支撑。尽管面临研发、政策和市场竞争等潜在风险,但预计其盈利能力将持续增长,因此维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用