中心思想

疫后业务强劲复苏,业绩显著超越预期

九强生物(300406.SZ)在2023年上半年展现出强劲的业绩修复能力,尤其在第二季度,归母净利润实现93.25%至118.41%的同比大幅增长,远超市场预期。这主要得益于全国医疗机构恢复正常运行,公司在生化免疫、血凝、血型、病理诊断和精准诊断等核心业务领域的全面恢复性增长。公司通过持续的研发投入和产品创新,不断丰富产品线,巩固了在体外诊断行业的竞争优势。

国药集团战略赋能,驱动公司加速成长

国药集团作为九强生物的第一大股东,其持股比例的持续提升,为公司带来了显著的渠道协同效应和并购合作优势。这种战略合作不仅有助于公司业务的加速拓展,也为未来的持续增长提供了坚实的支撑。结合公司自身不断增强的研发实力和丰富的产品梯队,九强生物有望在体外诊断市场中实现更快的市场份额扩张和盈利能力提升。

主要内容

2023年半年度业绩表现分析

疫后业务恢复与Q2业绩超预期

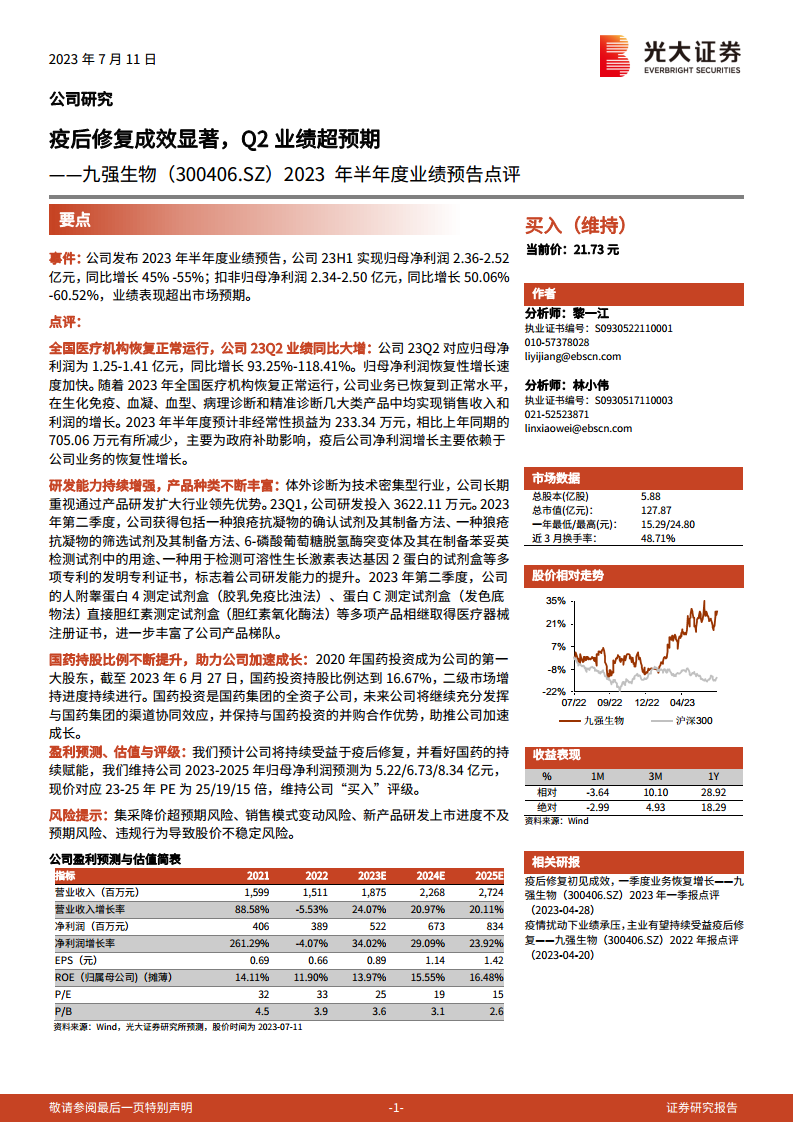

根据公司发布的2023年半年度业绩预告,九强生物在2023年上半年实现了归属于母公司股东的净利润2.36亿元至2.52亿元,同比增长区间为45%至55%。扣除非经常性损益后的归母净利润为2.34亿元至2.50亿元,同比增长50.06%至60.52%。这一业绩表现显著超出市场预期。

具体到第二季度,公司归母净利润预计达到1.25亿元至1.41亿元,同比增幅高达93.25%至118.41%,显示出净利润恢复性增长速度的显著加快。这一强劲增长主要归因于2023年全国医疗机构的全面恢复正常运行,使得公司的各项业务恢复到正常水平。在生化免疫、血凝、血型、病理诊断和精准诊断等多个核心产品类别中,公司均实现了销售收入和利润的同步增长。

非经常性损益影响分析

报告指出,2023年半年度预计非经常性损益为233.34万元,相较于上年同期的705.06万元有所减少。非经常性损益的减少主要受政府补助影响。这表明公司净利润的增长主要依赖于其核心业务的恢复性增长,而非外部非经常性因素,体现了公司内生增长动力的增强和业务基本面的改善。

核心竞争力与战略发展

研发投入与产品创新

体外诊断行业是一个技术密集型领域,九强生物长期以来高度重视通过产品研发来扩大其行业领先优势。2023年第一季度,公司研发投入达到3622.11万元。在2023年第二季度,公司在研发方面取得了多项重要进展,包括获得多项发明专利证书,例如一种狼疮抗凝物的确认试剂及其制备方法、一种狼疮抗凝物的筛选试剂及其制备方法、6-磷酸葡萄糖脱氢酶突变体及其在制备苯妥英检测试剂中的用途,以及一种用于检测可溶性生长激素表达基因2蛋白的试剂盒等。这些专利的获得标志着公司研发能力的持续提升。

同时,公司在产品注册方面也取得了显著成果。第二季度,人附睾蛋白4测定试剂盒(胶乳免疫比浊法)、蛋白C测定试剂盒(发色底物法)、直接胆红素测定试剂盒(胆红素氧化酶法)等多项产品相继取得医疗器械注册证书,进一步丰富了公司的产品梯队,增强了市场竞争力。

国药集团赋能与协同效应

自2020年国药投资成为九强生物的第一大股东以来,国药集团对公司的战略支持持续深化。截至2023年6月27日,国药投资的持股比例已达到16.67%,且在二级市场的增持进度持续进行。国药投资作为国药集团的全资子公司,其持股比例的提升,预示着九强生物将继续充分发挥与国药集团的渠道协同效应,并保持与国药投资的并购合作优势。这种深度的战略合作预计将有力助推公司加速成长,进一步巩固其在体外诊断市场的地位。

盈利预测、估值与风险评估

盈利能力与估值展望

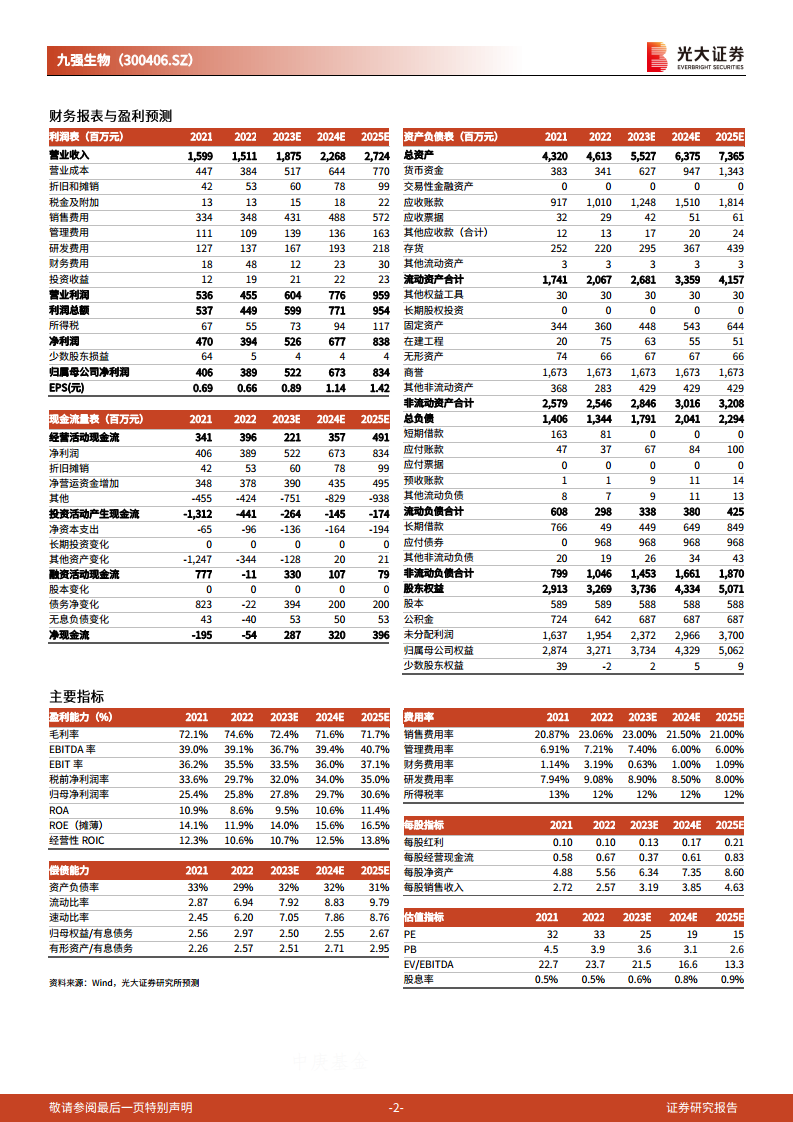

光大证券研究所维持了对九强生物的“买入”评级,并预计公司将持续受益于疫后修复以及国药集团的持续赋能。根据预测,公司2023年至2025年的归母净利润将分别达到5.22亿元、6.73亿元和8.34亿元。对应当前股价(21.73元),2023年至2025年的市盈率(PE)分别为25倍、19倍和15倍,显示出随着盈利增长,估值水平将逐步下降,具备投资吸引力。

从财务数据来看,公司营业收入预计在2023年至2025年分别增长24.07%、20.97%和20.11%,达到18.75亿元、22.68亿元和27.24亿元。净利润增长率预计分别为34.02%、29.09%和23.92%。每股收益(EPS)预计从2023年的0.89元增长至2025年的1.42元。这些数据表明公司未来盈利能力将持续增强,成长性良好。

潜在风险因素

尽管公司前景乐观,但报告也提示了潜在风险:

- 集采降价超预期风险: 医疗器械集中采购政策可能导致产品价格下降幅度超出预期,从而影响公司盈利能力。

- 销售模式变动风险: 行业销售模式的变化可能对公司的市场拓展和销售业绩造成影响。

- 新产品研发上市进度不及预期风险: 新产品的研发和上市是公司持续增长的关键,若进度不及预期,可能影响未来业绩。

- 违规行为导致股价不稳定风险: 任何潜在的违规行为都可能对公司声誉和股价造成负面影响。

总结

九强生物在2023年上半年,特别是第二季度,凭借全国医疗机构的全面恢复,实现了显著超出市场预期的业绩增长,归母净利润同比增幅高达93.25%-118.41%。公司核心业务全面复苏,且增长主要来源于内生业务驱动。同时,公司持续加大研发投入,不断丰富产品线,提升核心竞争力。国药集团作为第一大股东的战略赋能,通过渠道协同和并购合作,为公司加速成长提供了强大助力。光大证券维持“买入”评级,并预测公司未来三年盈利将持续增长,估值具备吸引力。投资者需关注集采降价、销售模式变动、新产品研发进度及潜在违规行为等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用