中心思想

业绩强劲增长与市场复苏

本报告核心观点指出,公司在2023年上半年实现了显著的业绩增长,尤其第二季度表现强劲,主要得益于国内医院就诊秩序的快速恢复和院内器械需求的旺盛。新产品如Fontus术中支架和Talos胸主动脉覆膜支架的快速放量,进一步巩固了市场地位。

创新驱动与未来发展潜力

公司持续投入研发,产品创新实力领先,多款在研品种项目同步推进,为未来业绩增长奠定了坚实基础。同时,定向增发方案的逐步推进,将进一步提升公司的生产和研发能力,有望在外周及肿瘤介入领域拓展新的增长点,巩固核心竞争力。

主要内容

2023年半年度业绩预告分析

上半年及二季度业绩表现

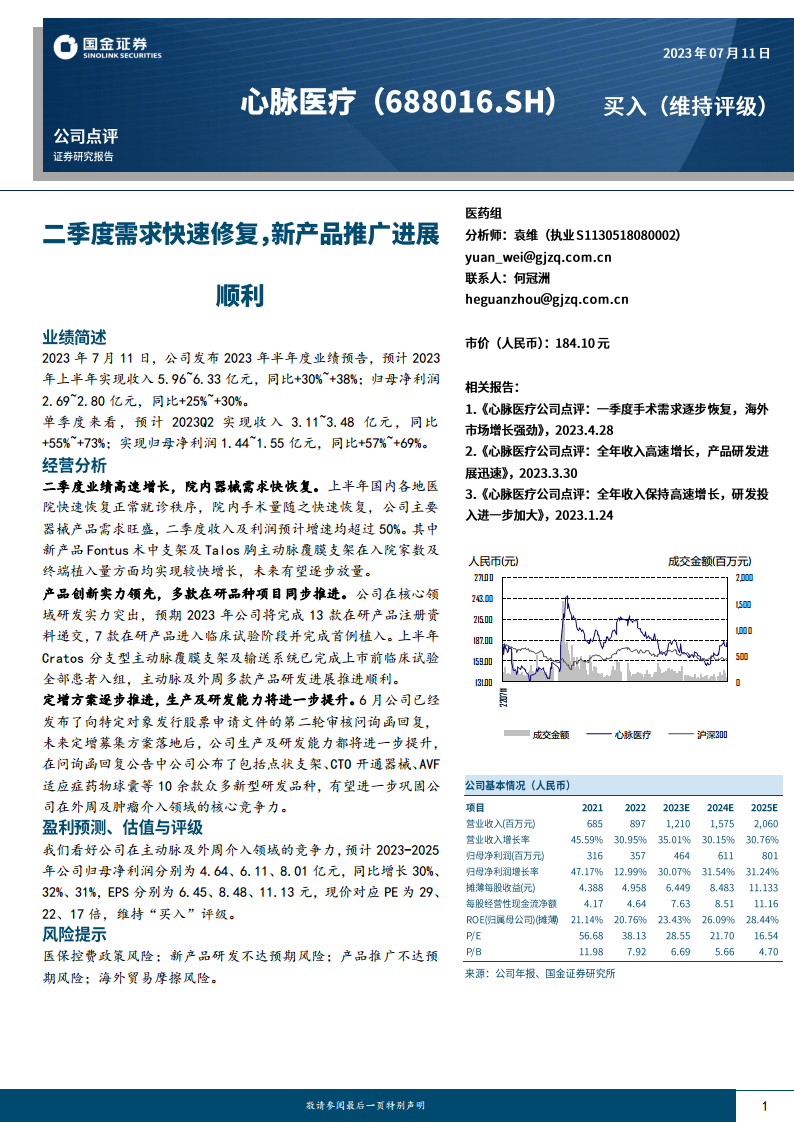

公司于2023年7月11日发布业绩预告,预计2023年上半年实现收入5.96亿至6.33亿元,同比增长30%至38%;归母净利润2.69亿至2.80亿元,同比增长25%至30%。

从单季度来看,预计2023年第二季度实现收入3.11亿至3.48亿元,同比增长55%至73%;实现归母净利润1.44亿至1.55亿元,同比增长57%至69%。

业绩增长驱动因素

第二季度业绩实现高速增长,主要得益于国内各地医院就诊秩序的快速恢复,带动院内手术量迅速回升,公司主要器械产品需求旺盛。其中,新产品Fontus术中支架及Talos胸主动脉覆膜支架在入院家数及终端植入量方面均实现较快增长,未来有望逐步放量,成为新的业绩增长点。

产品创新与研发进展

领先的研发实力

公司在核心领域展现出突出的研发实力。根据规划,预计2023年将完成13款在研产品的注册资料递交,并有7款在研产品进入临床试验阶段且完成首例植入。

重点在研产品进展

上半年,Cratos分支型主动脉覆膜支架及输送系统已完成上市前临床试验的全部患者入组,主动脉及外周多款产品的研发进展顺利,为公司未来的产品线拓展和市场竞争力提升提供了有力支撑。

定向增发与产能研发提升

定增方案推进情况

公司已于6月发布了向特定对象发行股票申请文件的第二轮审核问询函回复,定向增发方案正逐步推进。

未来战略布局与竞争力巩固

未来定增募集方案落地后,公司的生产及研发能力将得到进一步提升。在问询函回复公告中,公司披露了包括点状支架、CTO开通器械、AVF适应症药物球囊等10余款新型研发品种,这些新产品有望进一步巩固公司在外周及肿瘤介入领域的核心竞争力,拓展新的市场空间。

投资评级与风险提示

盈利预测与估值

基于公司在主动脉及外周介入领域的竞争力,预计2023-2025年公司归母净利润分别为4.64亿元、6.11亿元、8.01亿元,同比增长30%、32%、31%。对应的每股收益(EPS)分别为6.45元、8.48元、11.13元。现价对应市盈率(PE)分别为29倍、22倍、17倍。鉴于此,报告维持“买入”评级。

主要风险因素

投资面临的风险包括:医保控费政策风险、新产品研发不达预期风险、产品推广不达预期风险以及海外贸易摩擦风险。

财务数据概览与关键指标预测

损益表关键数据

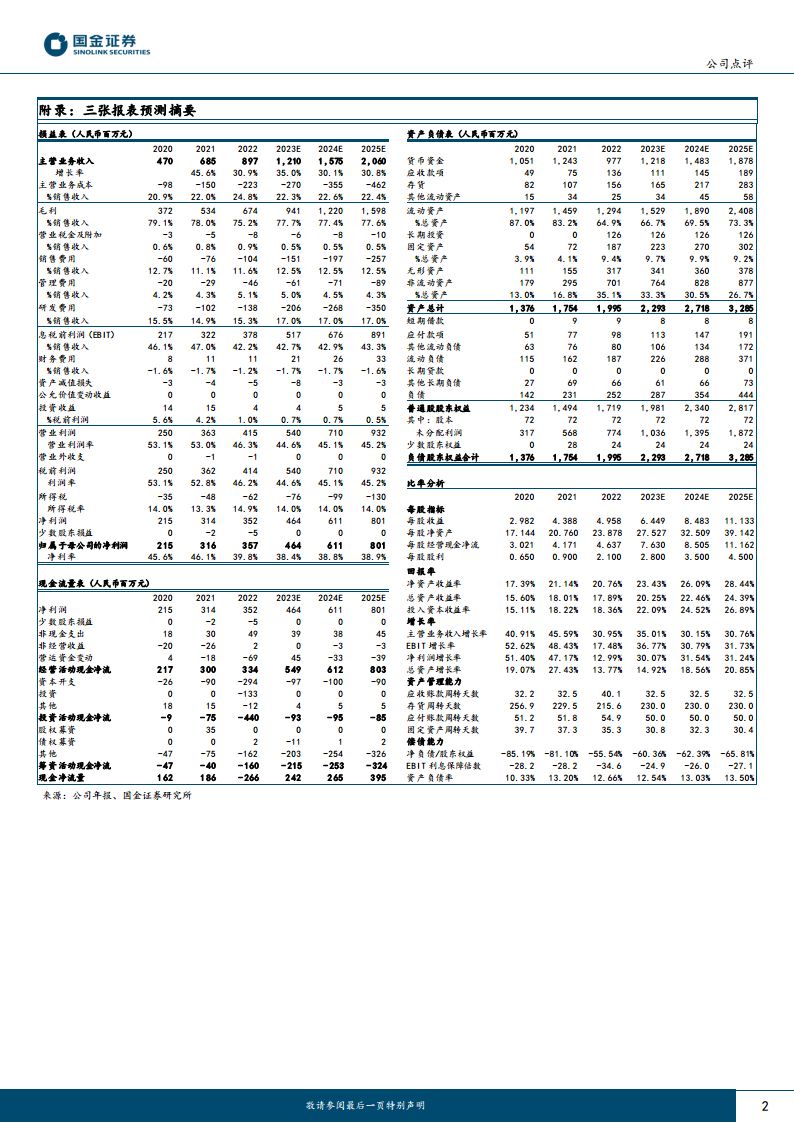

根据预测,公司主营业务收入将持续高速增长,预计2023-2025年分别达到12.10亿元、15.75亿元和20.60亿元,年增长率保持在30%以上。毛利率预计维持在77%至78%的高水平。归属于母公司的净利润预计从2023年的4.64亿元增长至2025年的8.01亿元,净利率稳定在38%至39%。

资产负债表与现金流量表亮点

资产总计预计从2023年的22.93亿元增长至2025年的32.85亿元,反映公司规模的持续扩张。货币资金充裕,预计2025年达到18.78亿元。流动负债和长期负债保持在合理水平,资产负债率预计维持在12%至13.5%之间,显示稳健的财务结构。经营活动现金净流量预计持续强劲,从2023年的5.49亿元增长至2025年的8.03亿元,为公司的运营和发展提供充足的现金流。

核心比率分析

净资产收益率(ROE)预计在2023-2025年间持续提升,从23.43%增至28.44%,表明公司盈利能力和股东回报效率不断增强。总资产收益率(ROA)和投入资本收益率(ROIC)也呈现稳步上升趋势,反映了公司资产利用效率的提高。各项增长率指标均显示公司处于快速发展阶段,资产管理能力如应收账款周转天数和存货周转天数保持稳定。

总结

综上所述,公司在2023年上半年展现出强劲的业绩增长势头,尤其第二季度表现亮眼,主要得益于国内医疗市场需求的快速恢复和新产品的成功推广。公司在产品创新方面持续投入,拥有丰富的在研管线,并通过定向增发进一步提升生产和研发能力,为未来的可持续发展奠定了坚实基础。财务预测显示,公司未来几年将保持高速增长,盈利能力和股东回报效率持续提升。尽管存在医保控费、新产品研发及推广不达预期、海外贸易摩擦等风险,但整体而言,公司在主动脉及外周介入领域的竞争力突出,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用