中心思想

业绩强劲增长与盈利能力提升

- 康缘药业2023年上半年实现了营业收入和归母净利润的显著增长,分别达到21.74%和30.60%,业绩表现超出市场预期,展现了公司良好的经营韧性与成长潜力。

- 公司整体毛利率大幅提升3.37个百分点至74.95%,主要得益于生产效率的优化和原材料采购成本的有效控制,反映了公司盈利能力的持续改善和成本管理能力的增强。

产品结构优化与创新驱动发展

- 注射剂业务强劲反弹,收入同比增长53.93%,颗粒剂业务高速放量,收入同比增长99.56%,显示出公司核心产品线的强大市场竞争力和对业绩增长的显著贡献。

- 作为中药创新药领域的龙头企业,康缘药业持续推进新药研发,并加强已上市品种的循证医学研究,同时构建了完善的多层次产品梯队,为公司的长期可持续发展提供了坚实动力。

主要内容

2023上半年财务表现概览

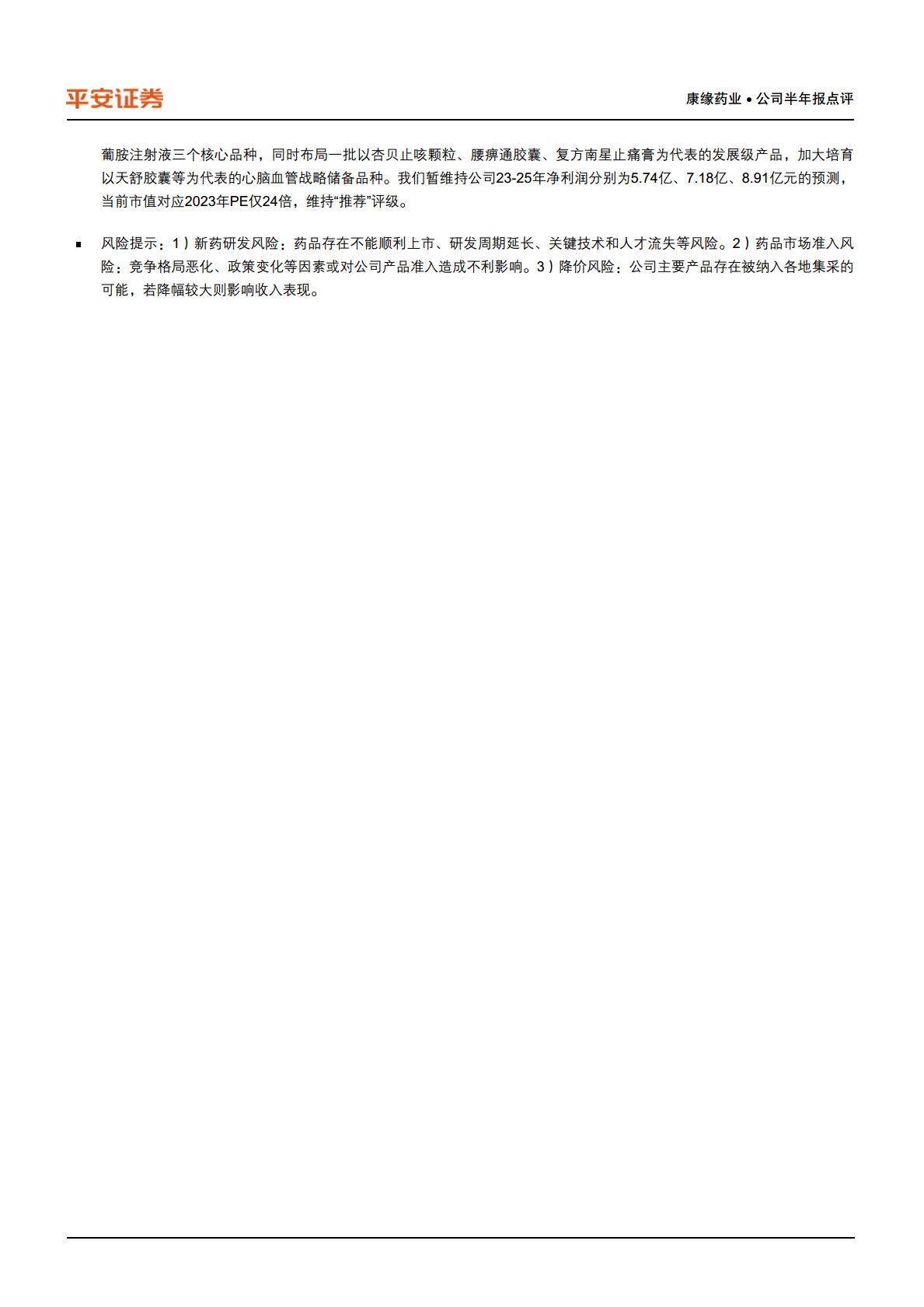

- 核心财务指标:

- 2023年上半年,康缘药业实现营业收入25.53亿元,同比增长21.74%。

- 归属于母公司股东的净利润为2.76亿元,同比增长30.60%。

- 扣除非经常性损益后归属于母公司股东的净利润为2.63亿元,同比增长29.93%。

- 其中,2023年第二季度单季度实现收入12.01亿元,同比增长17.88%。

- 第二季度单季度归母净利润为1.34亿元,同比增长32.77%,延续了此前的高增长态势。

- 盈利能力分析:

- 2023年上半年公司毛利率达到74.95%,同比显著提升3.37个百分点。

- 净利率为11.08%,同比提升1.00个百分点。

- 毛利率的提升主要归因于公司生产效率的提高以及原材料采购成本的有效降低。

各产品线市场表现与贡献

- 注射剂业务:

- 注射剂是公司收入规模最大的板块,上半年实现收入11.59亿元,同比大幅增长53.93%。

- 该业务增速恢复明显,主要得益于核心产品热毒宁注射液的市场规模恢复。

- 注射剂的毛利率增幅超过3个百分点。

- 颗粒剂、冲剂业务:

- 该板块收入达到1.91亿元,同比实现高达99.56%的增长。

- 主要增长动力来源于杏贝止咳颗粒的持续高速放量。

- 颗粒剂、冲剂的毛利率为78.78%,较上年同期增加12.79个百分点,是各产品线中毛利率提升幅度最大的。

- 口服液业务:

- 口服液收入为4.23亿元,同比下降2.71%。

- 增速下滑主要与2023年第二季度新冠感染高峰过后用药需求下降有关。

- 胶囊剂业务:

- 胶囊剂收入为4.61亿元,同比下降7.45%。

- 值得注意的是,2023年第二季度单季度收入增速已转正,显示出业务改善的迹象。

- 其他产品:

- 片丸剂、凝胶剂等其他产品线的毛利率增幅均超过3个百分点,进一步印证了公司整体盈利能力的提升。

创新研发与战略产品布局

- 新药研发进展:

- 公司持续推进新产品开发,2023年上半年栀黄贴膏获批临床试验。

- 新申报生产品种2个,同时有2个品种处于3期临床研究阶段,显示出公司在创新药领域的持续投入和产出。

- 循证医学研究:

- 公司有序开展散寒化湿颗粒、金振口服液等已上市品种的循证证据研究,旨在通过科学证据提升产品市场竞争力和学术影响力。

- 产品梯队建设:

- 公司坚持打造以金振口服液、热毒宁注射液、银杏二萜内酯葡胺注射液为代表的核心品种。

- 同时布局一批以杏贝止咳颗粒、腰痹通胶囊、复方南星止痛膏为代表的发展级产品。

- 并加大培育以天舒胶囊等为代表的心脑血管战略储备品种,构建了完善且富有梯次的产品矩阵。

风险因素提示

- 新药研发风险: 药品研发存在不能顺利上市、研发周期延长、关键技术和人才流失等不确定性。

- 药品市场准入风险: 市场竞争格局恶化、政策变化等因素可能对公司产品准入造成不利影响。

- 降价风险: 公司主要产品存在被纳入各地集中采购的可能性,若降幅较大则可能影响公司收入表现。

总结

康缘药业在2023年上半年展现出强劲的增长势头和显著的盈利能力提升,营业收入和归母净利润均实现高速增长,且毛利率全面改善。公司核心产品注射剂业务强劲反弹,颗粒剂业务高速放量,成为业绩增长的主要驱动力。作为中药创新药领域的领先企业,康缘药业持续投入新药研发,并积极构建多层次的产品梯队,为公司的长期可持续发展奠定了坚实基础。尽管面临新药研发、市场准入和药品降价等潜在风险,但凭借其在创新和产品布局上的优势,公司有望继续保持良好的发展态势。平安证券维持对康缘药业的“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用