中心思想

业绩稳健增长,集采驱动未来

本报告核心观点指出,尽管公司2023年上半年收入略有下滑,但归母净利润和扣非归母净利润均实现稳健增长,尤其第二季度表现出强劲的盈利能力。公司主要产品维持高毛利率,并通过积极参与集中采购,成功拓展市场份额,为未来业绩增长奠定基础。同时,公司持续优化费用结构,加大研发投入,为长期发展注入动力。

核心产品高盈利,研发创新蓄势待发

公司在口腔修复膜和可吸收硬脑(脊)膜补片等核心产品上保持了极高的毛利率,显示出强大的产品竞争力和盈利能力。随着可吸收硬脑(脊)膜补片在多省份集采中成功中标或入围,预计将实现持续放量。此外,公司在多个创新产品研发上取得关键进展,预示着未来产品线的丰富和市场竞争力的提升。

主要内容

业绩概览:上半年收入微降,利润逆势增长

2023年半年度财务表现

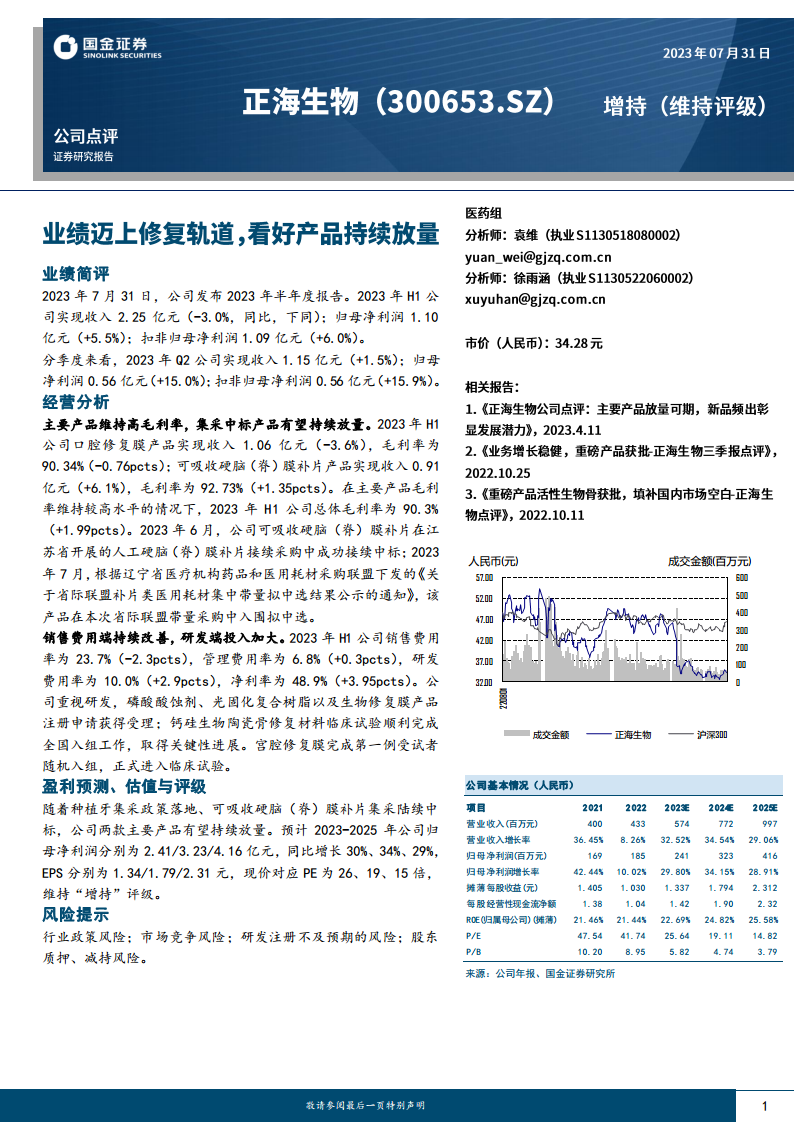

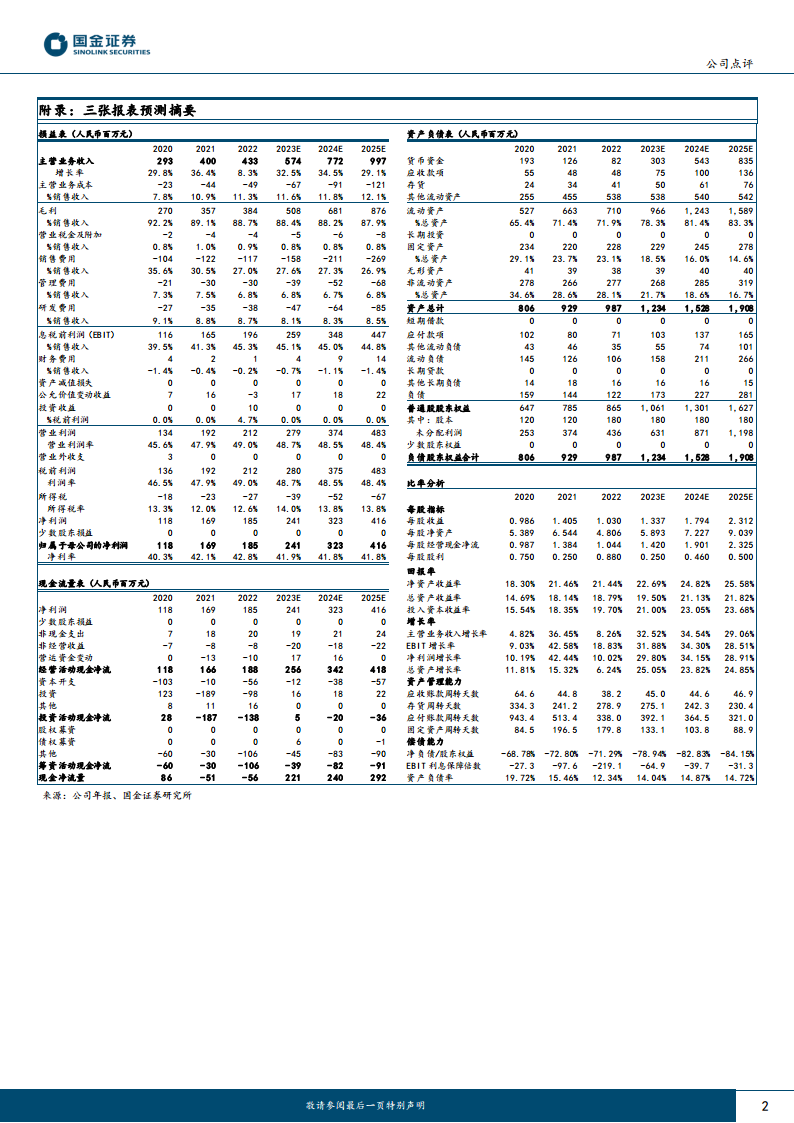

2023年上半年,公司实现营业收入2.25亿元,同比下降3.0%。然而,归属于母公司股东的净利润达到1.10亿元,同比增长5.5%;扣除非经常性损益后的归母净利润为1.09亿元,同比增长6.0%。这表明公司在收入承压的情况下,通过有效的成本控制和经营优化,实现了利润的逆势增长。

第二季度盈利能力显著提升

分季度来看,2023年第二季度公司表现尤为突出,实现收入1.15亿元,同比增长1.5%;归母净利润0.56亿元,同比增长15.0%;扣非归母净利润0.56亿元,同比增长15.9%。第二季度的显著增长趋势,反映了公司经营效率的提升和市场策略的有效性。

经营分析:高毛利产品支撑,集采贡献增量

核心产品毛利率保持高位

公司主要产品继续保持高毛利率水平。2023年上半年,口腔修复膜产品实现收入1.06亿元,毛利率为90.34%;可吸收硬脑(脊)膜补片产品实现收入0.91亿元,毛利率高达92.73%。在主要产品高毛利率的支撑下,公司总体毛利率达到90.3%,同比提升1.99个百分点,显示出强大的产品盈利能力。

集采中标推动产品放量

集中采购成为公司产品放量的关键驱动力。2023年6月,公司可吸收硬脑(脊)膜补片在江苏省人工硬脑(脊)膜补片接续采购中成功中标。紧接着在7月,该产品在辽宁省医疗机构药品和医用耗材采购联盟的省际联盟带量采购中入围拟中选。随着种植牙集采政策的落地和可吸收硬脑(脊)膜补片集采的陆续中标,预计公司两款主要产品有望持续放量,进一步贡献收入增长。

费用结构优化与研发投入加大

公司在费用控制和研发投入方面展现出积极态势。2023年上半年,销售费用率为23.7%,同比下降2.3个百分点,显示出销售效率的提升。同时,研发费用率增至10.0%,同比提升2.9个百分点,体现了公司对研发创新的重视。净利率达到48.9%,同比提升3.95个百分点。在研发方面,磷酸酸蚀剂、光固化复合树脂以及生物修复膜产品注册申请获得受理;钙硅生物陶瓷骨修复材料临床试验顺利完成全国入组;宫腔修复膜也已正式进入临床试验,这些进展预示着公司未来产品线的丰富和竞争力的增强。

盈利预测与风险提示

业绩增长预期与“增持”评级

基于种植牙集采政策落地和可吸收硬脑(脊)膜补片集采的积极进展,预计公司主要产品将持续放量。报告预测2023-2025年公司归母净利润分别为2.41亿元、3.23亿元和4.16亿元,同比增长30%、34%和29%。对应EPS分别为1.34元、1.79元和2.31元,现价对应PE分别为26倍、19倍和15倍。鉴于此,报告维持公司“增持”评级。

潜在风险因素

报告提示了多项风险,包括行业政策风险、市场竞争风险、研发注册不及预期的风险以及股东质押、减持风险。这些风险因素可能对公司的未来业绩和市场表现产生影响,需要投资者密切关注。

总结

2023年上半年,公司在收入微降的背景下,通过高毛利率产品和费用优化实现了归母净利润的稳健增长,尤其第二季度盈利能力显著提升。核心产品口腔修复膜和可吸收硬脑(脊)膜补片保持高毛利率,并通过集采成功扩大市场份额,为未来业绩增长提供强劲动力。公司持续加大研发投入,多项创新产品取得关键进展,预示着长期发展潜力。尽管面临行业政策、市场竞争和研发注册等风险,但基于积极的盈利预测和市场拓展策略,公司未来发展前景乐观,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用