中心思想

核心业务强劲增长与创新驱动

本报告核心观点指出,康辰药业在2023年上半年实现了显著的业绩增长,特别是扣除非经常性损益后的归母净利润同比大幅增长146.93%,表现亮眼。这主要得益于核心产品“苏灵”的快速放量,其销量同比增长49%,带动公司毛利率提升。同时,公司在创新药研发方面取得重要进展,多靶点抑制剂KC1036进入临床2期,初步临床数据显示出优异的疗效和安全性,有望成为同类最佳(BIC)药物,为公司长期发展注入强劲动力。

股权激励机制优化与未来展望

公司通过实施限制性股票激励计划,有效绑定了高级管理人员及核心技术(业务)人员的利益,并设定了稳健的业绩解锁条件,即2023-2025年营业收入或净利润增速分别不低于15%、30%、45%。这一举措不仅有利于激发团队积极性,确保公司战略目标的实现,也体现了公司对未来业绩增长的信心。综合来看,康辰药业凭借核心品种的放量弹性、创新药管线的持续推进以及完善的激励机制,展现出良好的长期成长潜力,维持“推荐”评级。

主要内容

2023H1业绩表现与核心产品放量

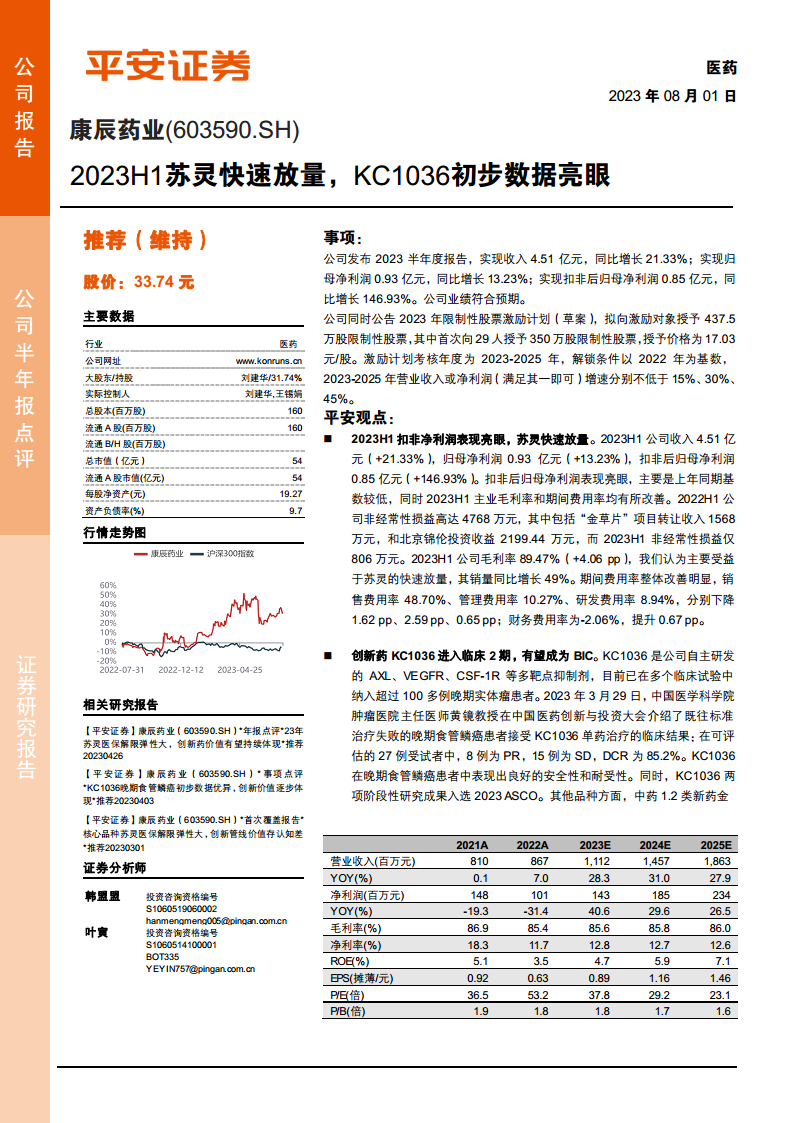

- 财务业绩概览: 2023年上半年,康辰药业实现营业收入4.51亿元,同比增长21.33%;归母净利润0.93亿元,同比增长13.23%。尤其值得关注的是,扣除非经常性损益后的归母净利润达到0.85亿元,同比大幅增长146.93%,远超归母净利润增速。

- 扣非净利润增长原因: 扣非净利润的亮眼表现主要归因于上年同期基数较低,以及2023H1主营业务毛利率和期间费用率的同步改善。2022H1公司非经常性损益高达4768万元,而2023H1仅为806万元,使得主业盈利能力得以凸显。

- 核心产品“苏灵”放量: 公司核心产品“苏灵”销量同比增长49%,是推动收入增长的关键因素。其快速放量使得公司整体毛利率提升至89.47%,同比增加4.06个百分点。

- 费用率优化: 期间费用率整体改善明显,其中销售费用率、管理费用率和研发费用率分别下降1.62、2.59和0.65个百分点,财务费用率提升0.67个百分点至-2.06%,显示出公司在成本控制和运营效率方面的提升。

创新药管线进展与未来潜力

- KC1036临床进展: 公司自主研发的AXL、VEGFR、CSF-1R等多靶点抑制剂KC1036已进入临床2期,并在多个临床试验中纳入超过100多例晚期实体瘤患者。2023年3月,中国医学科学院肿瘤医院黄镜教授在中国医药创新与投资大会上介绍了KC1036单药治疗晚期食管鳞癌患者的临床结果:在可评估的27例受试者中,客观缓解率(PR)为8例,疾病稳定(SD)为15例,疾病控制率(DCR)高达85.2%。该药物在晚期食管鳞癌患者中表现出良好的安全性和耐受性,且两项阶段性研究成果入选2023 ASCO,有望成为同类最佳(BIC)药物。

- 其他创新品种进展: 中药1.2类新药金草片3期临床试验进展顺利,计划入组414例患者,目前入组人数已过半。KC-B173(重组人凝血七因子项目)已进入临床试验用药品制备阶段,将有助于扩展公司在不同凝血机制药品领域的布局。

- “苏灵”宠物领域拓展: “苏灵”向宠物领域延伸也取得积极进展,犬用注射用尖吻蝮蛇血凝酶新药注册申请已获受理,宠物市场有望为“苏灵”带来新的增量空间。

限制性股权激励计划与公司治理

- 激励计划详情: 公司公告了2023年限制性股票激励计划(草案),拟向激励对象授予437.5万股限制性股票,占公司总股本的2.734%,激励力度较大。首次授予的29名激励对象中,包含2名高级管理人员和27名中层管理及核心技术(业务)人员,旨在绑定核心人员利益。

- 解锁条件: 激励计划考核年度为2023-2025年,以2022年为基数,解锁条件设定为2023-2025年营业收入或净利润(满足其一即可)增速分别不低于15%、30%、45%。这些稳健的业绩考核指标有助于推动公司持续增长。

- 长远发展利好: 股权激励计划的实施,将核心员工的个人利益与公司长期发展紧密结合,有利于激发团队的积极性和创造力,为公司的持续创新和业绩增长提供制度保障。

盈利预测与风险提示

- 维持“推荐”评级: 平安证券维持对康辰药业的“推荐”评级,并暂维持公司2023-2025年净利润分别为1.43亿、1.85亿、2.34亿元的预测。当前股价对应2023年PE为38倍,考虑到公司业绩高增长潜力及创新药管线的弹性,维持积极评价。

- 主要风险提示: 报告提示了多项风险,包括研发风险(核心在研项目可能失败或不及预期)、“苏灵”放量不及预期风险(受各地医保对接节奏、医院反腐政策等影响)、以及“密盖息”业绩承诺未达成风险(受市场竞争和各地集采等因素影响)。

总结

康辰药业在2023年上半年展现出强劲的增长势头,核心产品“苏灵”的快速放量是业绩增长的主要驱动力,带动公司扣非净利润实现大幅提升。同时,公司在创新药研发方面取得突破性进展,特别是KC1036的初步临床数据表现亮眼,预示着巨大的市场潜力。通过实施限制性股票激励计划,公司有效激发了核心团队的积极性,为未来的持续发展奠定了坚实基础。尽管面临研发、市场放量和业绩承诺等风险,但凭借核心品种的增长弹性、创新药管线的价值以及完善的激励机制,康辰药业的长期成长天花板有望持续提升,公司整体发展前景乐观。

微信扫一扫-立即使用

微信扫一扫-立即使用