中心思想

战略性收购,加速隐形眼镜市场布局

公司于2023年7月31日宣布,拟以2.45亿元自筹资金收购福建优你康光学有限公司51%的股权,此举标志着公司在眼科医疗器械领域,特别是隐形眼镜市场进行了一次重要的战略性扩张。通过此次收购,公司旨在快速切入并深化在隐形眼镜,尤其是透明片和彩片领域的布局,从而显著扩充其现有产品矩阵。福建优你康在隐形眼镜制造领域深耕多年,拥有多张三类医疗器械产品注册证,涵盖多种抛期和材料类型,具备较高的商业壁垒,这将为公司自有品牌在隐形眼镜市场的快速渗透提供坚实基础。

技术与产能协同,驱动未来业绩增长

福建优你康不仅拥有先进的隐形眼镜制程技术和新型材料技术,包括吸收并优化台系技术、干式无损脱膜、全自动AOI检测以及硅水凝胶免表处技术等,还具备可观的生产规模,已建成GMP厂房和多条信息化、规模化生产线。这些技术和产能优势构成了其核心竞争力。本次收购完成后,公司有望与福建优你康在研发、生产和销售等多个关键环节达成显著的商业协同效应,通过资源整合和优势互补,共同提升公司在境内隐形眼镜市场的品牌影响力和整体竞争力。预计此战略性布局将为公司带来新的收入增长动力,并支撑其未来几年的盈利持续增长,尽管福建优你康目前仍处于亏损状态,但其经营状况已显示出改善迹象。

主要内容

战略性股权收购与市场拓展

收购详情与资金结构分析

根据2023年7月31日发布的公告,公司计划使用自筹资金2.45亿元人民币,以认缴新增注册资本和股权转让相结合的方式,取得福建优你康光学有限公司51%的股权。具体而言,公司将以1.75亿元认缴福建优你康新增注册资本,从而获得本次增资后基于完全摊薄基础的36.84%股权。此外,公司还将以7008.16万元受让福建优你康现有股东香港优你康光学有限公司的股权,取得本次股权转让后基于完全摊薄基础的14.16%股权。这种复合式的收购结构,不仅确保了公司对福建优你康的控股权,也为福建优你康注入了新的发展资金,有助于其后续的运营和扩张。此次收购的资金来源为公司自筹,显示了公司对此次战略投资的信心和财务实力。

市场战略意义与产品矩阵扩充

本次收购的核心战略意义在于公司对隐形眼镜赛道的深度拓展和产品结构的丰富。隐形眼镜作为眼科医疗器械市场中一个快速增长的细分领域,具有巨大的市场潜力。通过控股福建优你康,公司能够迅速将隐形眼镜纳入其核心产品矩阵,实现从人工晶状体、角膜塑形镜等传统优势产品向隐形眼镜领域的延伸。此举不仅能够满足更广泛的消费者需求,也能够形成更全面的眼健康产品解决方案。福建优你康在隐形眼镜制造领域的专业积累和产品注册证,将直接加快公司在隐形眼镜透明片自有品牌布局的步伐,从而提升公司在整个眼科医疗器械市场的综合竞争力和品牌影响力。

福建优你康的经营现状与产品优势

财务表现分析与改善趋势

福建优你康作为一家深耕隐形眼镜制造业多年的企业,其近年来的财务表现反映了其在市场拓展和技术投入阶段的特点。数据显示,2022年福建优你康实现收入2954万元,但同期净利润为-5083万元,这表明公司在过去一年中可能面临较大的运营成本、研发投入或市场推广费用,导致了显著的亏损。然而,进入2023年上半年,其经营状况呈现出积极的改善趋势,实现收入2549万元,净利润亏损收窄至-2292万元。尽管仍处于亏损状态,但亏损额度的减少,可能预示着其市场拓展初见成效,或内部成本控制有所改善,为未来的盈利转化奠定了基础。这种亏损收窄的趋势,也为收购方提供了未来业绩改善的预期。

丰富的产品组合与商业壁垒

福建优你康在隐形眼镜产品方面展现出强大的实力和市场竞争力。目前,其已成功获得7张隐形眼镜三类医疗器械产品注册证,这在行业内构成了重要的商业壁垒,体现了其在产品研发、质量控制和合规性方面的领先地位。其产品线覆盖广泛,彩片产品涵盖日抛、月抛、半年抛等多种抛期,能够满足不同消费者的个性化需求。在透明片方面,福建优你康的产品包括高透氧硅水凝胶以及B12水凝胶等日抛产品,这些产品在舒适度和健康性方面具有显著优势。这种多元化、高质量的产品组合,不仅丰富了公司的现有产品结构,更将加快公司在隐形眼镜透明片自有品牌布局的步伐,使其能够更好地抓住市场机遇,提升市场份额。

核心技术能力与生产规模效应

先进技术与创新能力分析

福建优你康在隐形眼镜制造领域拥有显著的技术优势,这构成了其核心竞争力。公司具备先进的隐形眼镜制程技术以及新型材料技术,并通过引进、吸收并优化台系隐形眼镜技术,形成了独特的技术体系。具体而言,其掌握了先进的干式无损脱膜技术,能够有效提高产品良率并降低生产成本;全自动AOI(自动光学检测)技术则确保了产品质量的一致性和可靠性;而硅水凝凝胶免表处技术则代表了行业前沿,能够提升镜片的透氧性和舒适度,同时简化生产工艺。这些核心技术不仅赋予了福建优你康较高的技术壁垒,也使其在产品创新和质量控制方面保持领先地位。值得注意的是,本次交易完成后,福建优你康将继续使用现有台系技术,确保技术研发和生产的连续性与稳定性。

可观的产能规模与未来协同效应

除了技术优势,福建优你康还具备可观的产能规模,为未来的市场扩张提供了坚实保障。公司在福建省福州市马尾保税区购置了80余亩土地,并已建设完成符合GMP(良好生产规范)标准的厂房和多条信息化、规模化的隐形眼镜生产线。这一完善的生产基础设施,使其能够高效、大规模地生产各类隐形眼镜产品,满足不断增长的市场需求。本次收购完成后,公司有望与福建优你康在研发、生产和销售等多个关键环节达成深度的商业化协同。在研发方面,双方可以共享技术资源,加速新产品开发;在生产方面,可以优化供应链管理,提高生产效率;在销售方面,可以整合销售渠道,扩大市场覆盖。通过这些协同效应,公司有望显著提升在境内隐形眼镜市场的品牌力和影响力,实现规模经济和范围经济效应,从而增强整体市场竞争力。

财务预测、估值分析及潜在风险

盈利预测与增长展望

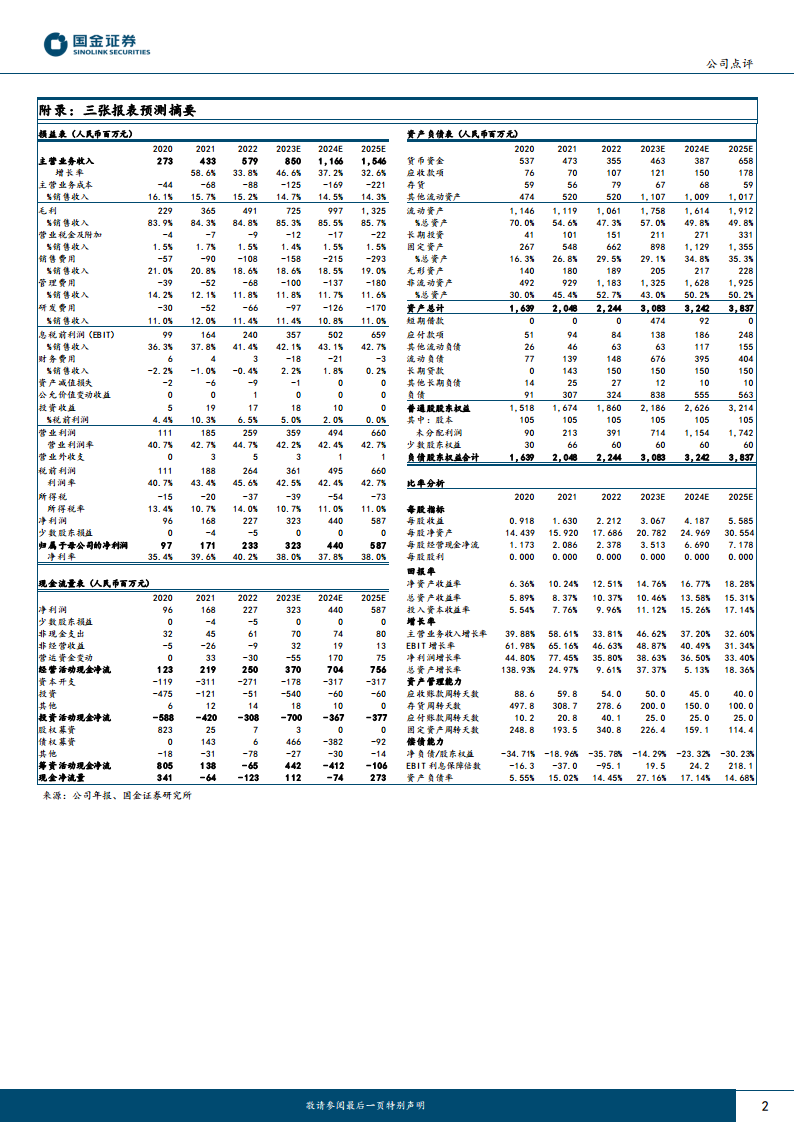

在暂不考虑本次收购对报表影响的前提下,国金证券研究所对公司未来的盈利能力进行了积极预测。预计公司在2023年至2025年期间,归属于母公司股东的净利润将分别达到3.23亿元、4.40亿元和5.87亿元。这表明公司在未来三年将保持强劲的盈利增长势头,同比增长率分别为38.63%、36.50%和33.40%。相应的,摊薄每股收益(EPS)预计将分别达到3.07元、4.19元和5.58元。这些数据不仅反映了公司核心业务的稳健增长,也预示着收购隐形眼镜业务有望为公司带来新的增长动力,进一步优化其收入结构和盈利能力。

估值分析与投资评级

基于上述盈利预测,公司当前股价对应的市盈率(P/E)分别为2023年预测的65倍、2024年预测的48倍和2025年预测的36倍。尽管当前P/E值相对较高,但考虑到公司在眼科医疗器械领域的高成长性和此次收购带来的战略价值,其估值在逐步合理化。国金证券维持对公司的“增持”评级,这反映了市场对其未来发展前景的积极预期,认为公司通过此次收购将进一步巩固其市场地位,并有望实现持续的业绩增长。历史推荐数据显示,公司在过去一年多时间里,持续获得“增持”评级,进一步印证了市场对其长期价值的认可。

主要风险提示

报告也审慎地提示了多项潜在风险,投资者在评估投资决策时需予以关注。首先是人工晶状体带量采购风险,这可能对公司在该核心产品线的盈利能力造成压力。其次是市场推广不及预期风险,如果新产品或现有产品的市场推广效果不佳,可能影响销售收入。第三是产品研发进度不及预期风险,新产品的研发周期长、投入大,任何延误都可能影响公司的市场竞争力。第四是并购整合不及预期风险,此次收购福建优你康后,双方在文化、管理、业务等方面的整合可能面临挑战,若整合不力,可能无法充分发挥协同效应。最后是股东减持风险,大股东或高管的减持行为可能对股价造成短期波动。这些风险因素需要公司在未来的运营中加以有效管理和应对。

总结

本次公司对福建优你康光学有限公司51%股权的战略性收购,是其在眼科医疗器械领域,特别是隐形眼镜市场进行深度布局的关键一步。通过此次交易,公司不仅成功扩充了其产品矩阵,更将福建优你康在先进技术、丰富产品线(包括7张三类医疗器械注册证)和可观产能方面的优势整合入自身体系。尽管福建优你康在2022年及2023年上半年仍处于亏损状态,但其上半年亏损额度的收窄趋势,以及其在干式无损脱膜、全自动AOI检测和硅水凝胶免表处技术等方面的核心竞争力,预示着其未来盈利能力的改善潜力巨大。

从财务预测来看,在不考虑本次收购影响的前提下,公司预计在2023-2025年将保持稳健的归母净利润增长,分别为3.23亿元、4.40亿元和5.87亿元,显示出强劲的内生增长动力。此次收购有望为公司带来新的增长引擎,进一步优化其产品结构和市场布局,提升整体竞争力。尽管面临人工晶状体带量采购、市场推广不及预期、产品研发进度延缓、并购整合挑战以及股东减持等多重潜在风险,但鉴于公司明确的战略方向、福建优你康的技术和产能优势以及预期的商业协同效应,市场对其未来发展前景持积极态度,国金证券维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用