中心思想

战略激励与业绩拐点

公司通过实施员工激励计划,旨在有效绑定核心人才,激发组织活力,为长期发展奠定坚实基础。在经历仿制药集采带来的业绩压力后,公司经营已在2023年第一季度实现企稳回升,标志着经营拐点的到来。

创新驱动与未来展望

公司持续高强度投入创新药研发,构建了深厚的创新药管线,并积极推进国际化进程。多款创新药的持续上市预期以及国际临床试验的积极进展,为公司提供了强劲的长期业绩增长动力,分析师对公司未来盈利能力持积极乐观态度。

主要内容

员工激励计划与股份回购

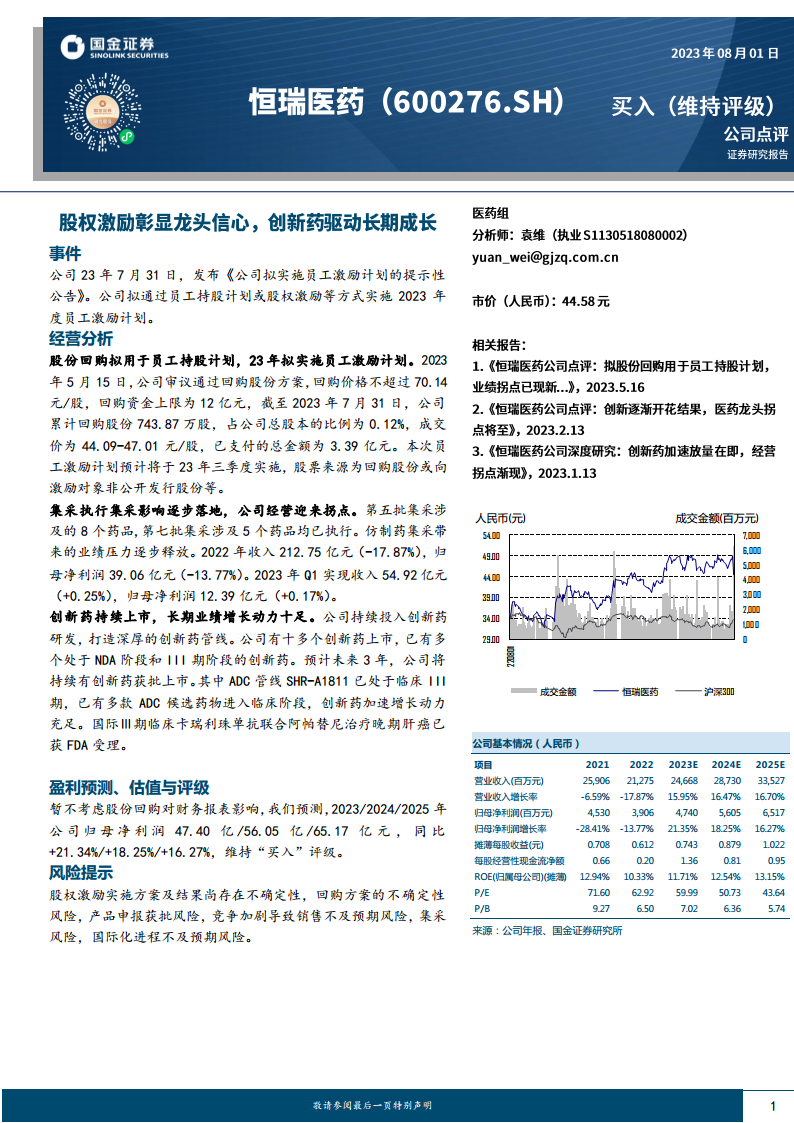

- 激励计划概况: 公司于2023年7月31日发布公告,拟通过员工持股计划或股权激励等方式实施2023年度员工激励计划。此举旨在完善公司治理结构,激发员工积极性,实现公司与员工的共同发展。

- 股份回购进展: 为配合激励计划,公司于2023年5月15日审议通过股份回购方案,计划回购资金上限为12亿元人民币,回购价格不超过70.14元/股。截至2023年7月31日,公司已累计回购股份743.87万股,占公司总股本的0.12%,累计支付总金额达3.39亿元,成交价格区间为44.09-47.01元/股。本次员工激励计划预计将于2023年第三季度实施,股票来源将主要为已回购股份或向激励对象非公开发行股份。

集采影响与经营业绩

- 集采压力释放: 随着第五批(涉及8个药品)和第七批(涉及5个药品)国家组织药品集中采购的逐步执行,仿制药集采对公司业绩的负面影响已逐步落地并释放。

- 业绩企稳回升: 2022年,公司营业收入为212.75亿元,同比下降17.87%;归母净利润为39.06亿元,同比下降13.77%。然而,2023年第一季度,公司经营迎来拐点,实现营业收入54.92亿元,同比增长0.25%;归母净利润12.39亿元,同比增长0.17%,显示出公司经营已企稳回升,逐步走出集采影响。

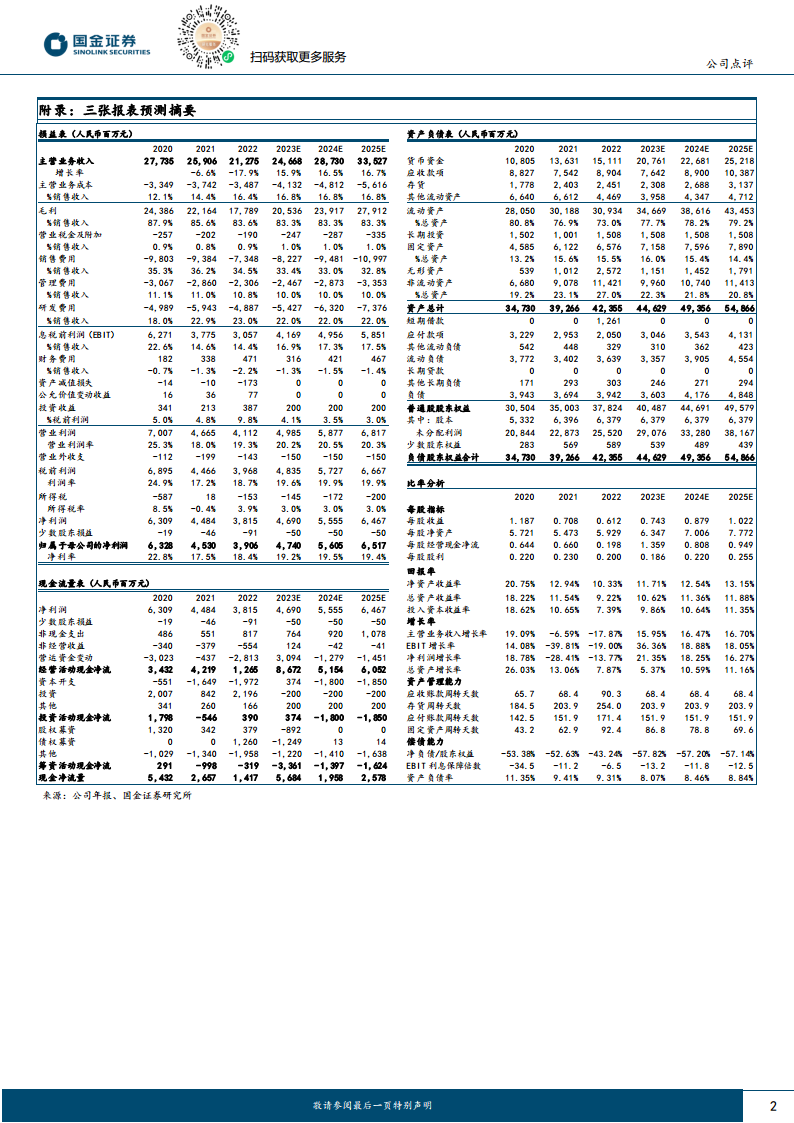

- 财务比率分析: 尽管2022年收入和利润有所下滑,但公司在成本控制和效率提升方面有所努力。例如,2022年毛利率为83.6%,销售费用率为34.5%,研发费用率为23.0%。预计2023年,随着业绩回暖,这些比率将保持稳定或优化。

创新药研发与国际化布局

- 深厚创新管线: 公司持续加大创新药研发投入,已成功上市十多个创新药,并有超过10个创新药处于新药上市申请(NDA)阶段或III期临床试验阶段,构建了深厚的创新药产品管线。预计未来三年内,公司将持续有创新药获批上市,为业绩增长提供源源不断的动力。

- ADC领域突破: 在抗体偶联药物(ADC)领域,公司进展显著,其中SHR-A1811已处于临床III期,多款ADC候选药物也已进入临床阶段,预示着该领域将成为公司未来加速增长的重要引擎。

- 国际化进程: 公司的国际化战略取得重要进展。卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌的国际III期临床试验已获得美国食品药品监督管理局(FDA)受理,这标志着公司创新药的国际认可度提升,为未来全球市场拓展奠定基础。

财务预测与估值分析

- 盈利预测: 国金证券预测,在不考虑股份回购对财务报表影响的前提下,公司2023年、2024年和2025年的归母净利润将分别达到47.40亿元、56.05亿元和65.17亿元。相应的同比增长率分别为21.35%、18.25%和16.27%,显示出未来三年盈利能力的持续增长。营业收入预计从2023年的246.68亿元增长至2025年的335.27亿元,年均增长率保持在16%以上。

- 估值与评级: 随着盈利能力的提升,公司的每股收益(EPS)预计将从2022年的0.612元增长至2025年的1.022元。净资产收益率(ROE)预计将从2022年的10.33%逐步提升至2025年的13.15%。市盈率(P/E)估值预计将从2022年的62.92倍下降至2025年的43.64倍,显示估值趋于合理。基于上述积极的盈利预测和估值分析,分析师维持对公司“买入”评级。

风险因素提示

- 激励计划不确定性: 股权激励实施方案及最终结果仍存在不确定性。

- 回购方案风险: 股份回购方案的执行及影响存在不确定性。

- 产品获批风险: 新产品申报及获批进度和结果可能不及预期。

- 市场竞争加剧: 行业竞争可能加剧,导致产品销售不及预期。

- 集采政策风险: 国家药品集中采购政策的持续影响及未来政策变化存在风险。

- 国际化进程风险: 国际化进程可能面临挑战,进展不及预期。

总结

公司通过实施员工激励计划,旨在优化内部治理并激发团队活力。在经历仿制药集采带来的业绩调整后,公司经营已在2023年第一季度实现企稳回升,显示出较强的市场适应能力和韧性。持续的创新药研发投入和丰富的管线,特别是ADC领域的突破以及国际临床试验的积极进展,是公司未来业绩增长的核心驱动力。尽管面临股权激励、产品获批、市场竞争和集采政策等多重风险,但分析师对公司未来盈利能力持乐观态度,并维持“买入”评级,表明公司正处于战略转型和业绩复苏的关键时期,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用