中心思想

业绩稳健增长,医美业务表现亮眼

华东医药在2023年上半年展现出稳健的财务增长,尤其在国内医美板块实现了超预期的高速增长,其中“伊妍仕少女针”成为核心驱动力。公司整体扣非归母净利润同比增长12%,若剔除特定费用影响,增速更高达21%,显示出强劲的盈利能力。

多元业务布局,国际化前景可期

公司通过医药工业、医药商业和医美三大核心板块的协同发展,构建了多元化的业务格局。医美业务的丰富产品管线和国际化销售平台,预示着其未来将贡献重要的业绩增量,并有望推动公司在2023-2025年间向国际化品牌药企迈进。

主要内容

业绩概览:23H1扣非归母净利润增长12%,国内医美超预期

- 整体财务表现: 2023年上半年,华东医药实现营业收入204亿元,同比增长12%;归属于上市公司股东的净利润为14.3亿元,同比增长7%;扣除非经常性损益后的归母净利润为14.3亿元,同比增长12%。若扣除股权激励费用及参控股研发机构等损益影响,公司23H1扣非净利增速达到21%。

- 单季度表现: 2023年第二季度单季实现收入103亿元,同比增长11%;归母净利润6.8亿元,同比增长7%;扣非归母净利润6.7亿元,同比增长17%。

- 国内医美亮点: 国内医美业务表现超预期,欣可丽美学(主要是伊妍仕少女针)上半年收入达5.16亿元,其中第二季度贡献3亿元,月均销售额已突破亿元。鉴于其上半年亮眼的销售表现,报告将欣可丽全年收入预期上调至11亿元。

分业务来看:工业、商业板块稳健增长,国内医美增速超预期

- 医药工业: 上半年子公司中美华东实现收入60.5亿元,同比增长10%;扣非净利润12.3亿元,同比增长15%。第一、二季度收入增速均保持在10%左右,显示出稳健的增长态势。

- 医药商业: 上半年实现收入136亿元,同比增长11%;净利润2.2亿元,同比增长9%。其中,第二季度增速约8%,较第一季度(约16%)略有放缓。

- 工业微生物: 上半年收入同比增长27%(剔除特定商业化产品)。公司已在xRNA、特色原料药及中间体、大健康及生物材料、动物保健四大领域形成了差异化的产品管线和业务解决方案。

- 医美业务: 2023年上半年医美业务总收入达12.2亿元,同比增长36%。其中国际医美收入6.7亿元,同比增长26%;国内医美收入5.2亿元,同比增长91%,增速显著。公司医美销售团队规模已超过300人,产品覆盖全球80多个国家和地区。

- 国内医美(欣可丽): 2023年第一季度和第二季度收入分别为2.1亿元和3.1亿元,同比增速分别高达34%和168%。截至2023年6月底,欣可丽已签约医院超过600家,培训医生超过1100人。

- 海外医美(Sinclair): 2023年第一季度和第二季度收入分别为2.84亿元和3.85亿元,同比增速分别为9%和42%,并已实现经营性盈利。

医美管线储备充裕,看好高端玻尿酸MaiLi等产品

- 丰富的产品组合: 公司在全球范围内已拥有36款“无创+微创”医美领域高端产品,其中24款已上市,12款处于在研阶段,显示出强大的产品储备能力。

- 核心产品进展:

- GLP-1产品: 利拉鲁肽糖尿病/肥胖适应症已于2023年3月/6月在国内获批上市。

- MaiLi玻尿酸: 已于2023年8月完成中国临床全部受试者主要疗效的征集。

- Reaction新一代双级射频抗衰芮艾瑅: 已于2023年6月在国内上市。

- Sculpt&Shape身体塑形仪器: 已于2023年第一季度在欧洲发布。

- 少女针M型: 已于2023年3月完成中国临床全部受试者入组,目前处于随访阶段。

- Lanluma再生产品: 作为全球唯一获批可用于臀部和大腿的再生型产品,已在全球32个国家和地区获批上市,并于2023年2月在华韩海南完成国内首例治疗。

- KiOmed壳聚糖皮肤动能素: 正在临床试验中,预计2023年第四季度在海外递交注册。

盈利预测与估值:维持“买入”评级

- 业绩增长驱动: 公司积极布局医药工业、医药商业和医美三大板块,随着“少女针”的放量和其他医美产品陆续获批,医美业务预计将贡献重要的业绩增量。

- 国际化战略: 凭借创新药BD的全球合作网络和国际化医美销售平台,公司有望在2023-2025年朝着国际化品牌药企方向迈进。

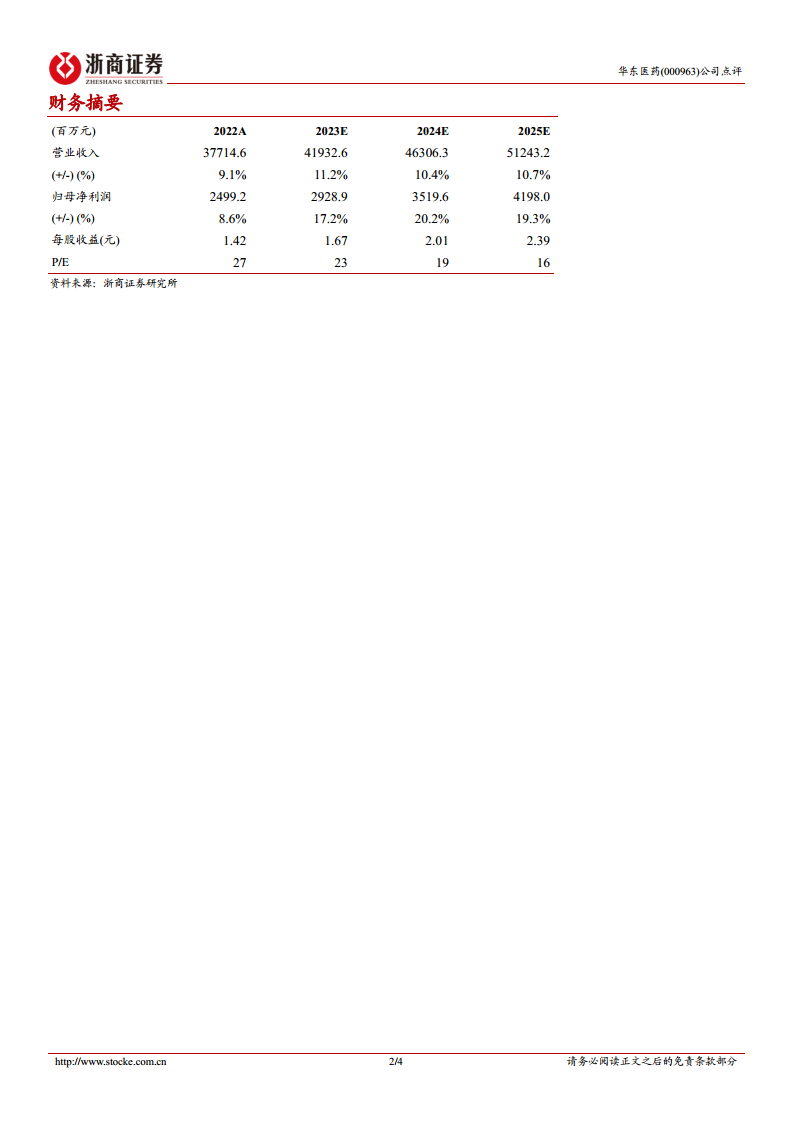

- 财务预测: 预计公司2023-2025年归母净利润分别为29.3亿元、35.2亿元和42.0亿元,同比增速分别为17%、20%和19%。对应预测市盈率(P/E)分别为23倍、19倍和16倍。

- 投资评级: 报告维持对华东医药的“买入”评级。

风险提示

- 市场竞争加剧的风险。

- 新品研发及推广不及预期的风险。

- 政策变化的风险。

总结

华东医药在2023年上半年实现了稳健的业绩增长,其中以“伊妍仕少女针”为代表的国内医美业务表现尤为突出,增速高达91%,成为公司业绩增长的核心驱动力。医药工业和商业板块也保持了稳定增长。公司拥有丰富的医美产品管线储备,多款高端产品正在推进或已上市,为未来业绩增长奠定基础。报告维持“买入”评级,并预测公司未来几年将持续保持盈利增长,有望凭借其多元化业务布局和国际化战略,进一步巩固市场地位。同时,报告也提示了市场竞争、新品推广及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用