中心思想

业绩显著增长与战略转型成效

康恩贝在2023年上半年实现了显著的财务增长,特别是扣除非经常性损益后的归母净利润同比大幅增长33.01%,归母净利润更是同比增长143.01%,这表明公司在浙江国资委入主后,通过资产优化和战略聚焦,经营成效已初步显现。公司整体营收同比增长22.19%,显示出强劲的复苏势头和内生增长动力。

非处方药驱动的持续增长潜力

公司业务结构持续优化,非处方药(OTC)业务表现尤为突出,收入同比增长39.1%,其在总收入中的占比提升至39.5%,成为核心增长驱动力。肠炎宁、金笛等大品种的强劲表现,以及公司聚焦中药大健康和自我诊疗业务的战略,预示着未来增长的持续性。公司通过品牌建设和渠道拓展,有效提升了市场份额和产品竞争力。

主要内容

财务表现强劲,扣非净利润高速增长

- 2023年上半年业绩概览:康恩贝在2023年上半年实现营业收入37.65亿元,同比增长22.19%。归属于母公司股东的净利润达到5.16亿元,同比大幅增长143.01%。扣除非经常性损益后的归母净利润为4.15亿元,同比增长33.01%,这反映了公司主营业务盈利能力的显著提升和经营质量的改善。

- 2023年第二季度业绩分析:单季度来看,2023年第二季度公司实现收入16.34亿元,同比增长18.39%;归母净利润2.32亿元,同比增长112.57%;扣非归母净利润1.52亿元,同比增长27.47%。季度业绩的持续增长进一步验证了公司经营改善的趋势和战略转型的积极效果。

业务结构优化,非处方药贡献突出

- 非处方药(OTC)业务高速增长:22023年上半年,非处方药业务收入达到14.88亿元,同比增长39.1%,其在总收入中的占比提升1.9个百分点至39.5%,成为公司业绩增长的主要驱动力。其中,肠炎宁品牌通过加大宣传和与连锁药店的品牌共建,单品收入超过8亿元;金笛系列也保持恢复性增长,同比增长近35%,显示出品牌影响力和市场需求的持续扩大。

- 处方药业务稳健增长:处方药业务实现收入11.81亿元,同比增长12.23%,占比为31.36%。增长主要得益于至心砃和金康速力等产品。金康速力因市场需求增加及二季度老慢支等慢性呼吸道病人在医院恢复就诊,同比增长55%;至心砃通过加快等级医院的开发和潜力医院上量,同比增长超20%,体现了公司在医院渠道的拓展成效。

- 其他业务协同发展:健康消费品收入2.92亿元,同比增长20.45%,主要由维C系列等驱动。中药饮片收入3.46亿元,同比增长37.44%,显示出公司在中药全产业链的布局优势和市场需求的增长。

盈利能力提升,费用控制稳定

- 毛利率改善:2023年上半年,公司毛利率为62.57%,同比提升1.11个百分点。这主要得益于高毛利率的非处方药业务收入占比的提升,优化了产品结构,从而增强了整体盈利能力。

- 费用率保持相对稳定:销售费用率为37.11%,同比增加1个百分点,主要系销售收入增长以及市场投入增加所致。财务费用率为-0.22%,同比下降0.1个百分点,主要系公司有息负债利率下降带来的利息支出减少。管理费用率为7.05%,同比下降0.3个百分点;研发费用率为2.47%,同比下降0.6个百分点。整体费用控制良好,体现了公司在规模扩张的同时,精细化管理水平的提升。

现金流改善,运营效率提升

- 经营性现金流强劲增长:2023年上半年,公司经营活动产生的现金流量净额为4.39亿元,同比增长24.46%,主要原因在于报告期内公司销售商品收到的现金增加,反映了公司良好的销售回款能力和健康的现金流状况。

- 营运效率显著提升:公司应收账款周转率为3.09,同比上升0.43;存货周转率为1.22,同比上升0.19。这表明随着国资持续赋能,公司销售体系逐步改善,存货管理和资金回笼效率显著提升,营运能力得到有效加强。

聚焦中药大健康,战略转型深化

- 国资入主后的战略调整:自2020年浙江国资委入主康恩贝以来,公司积极推进战略转型,于2021年陆续转让处置低效和无效资产,明确聚焦中医药健康主业,并整合优质资产,旨在提升核心竞争力。

- 核心业务转型成效显著:2023年上半年,非处方药业务占比上升至39.5%,再次印证了公司核心业务转型战略的不断推进。报告认为,公司在经历资产瘦身并明确聚焦自我诊疗业务的战略重心后,有望迎来新一轮成长,其未来增长的持续性值得看好。

业绩展望积极,维持“增持”评级

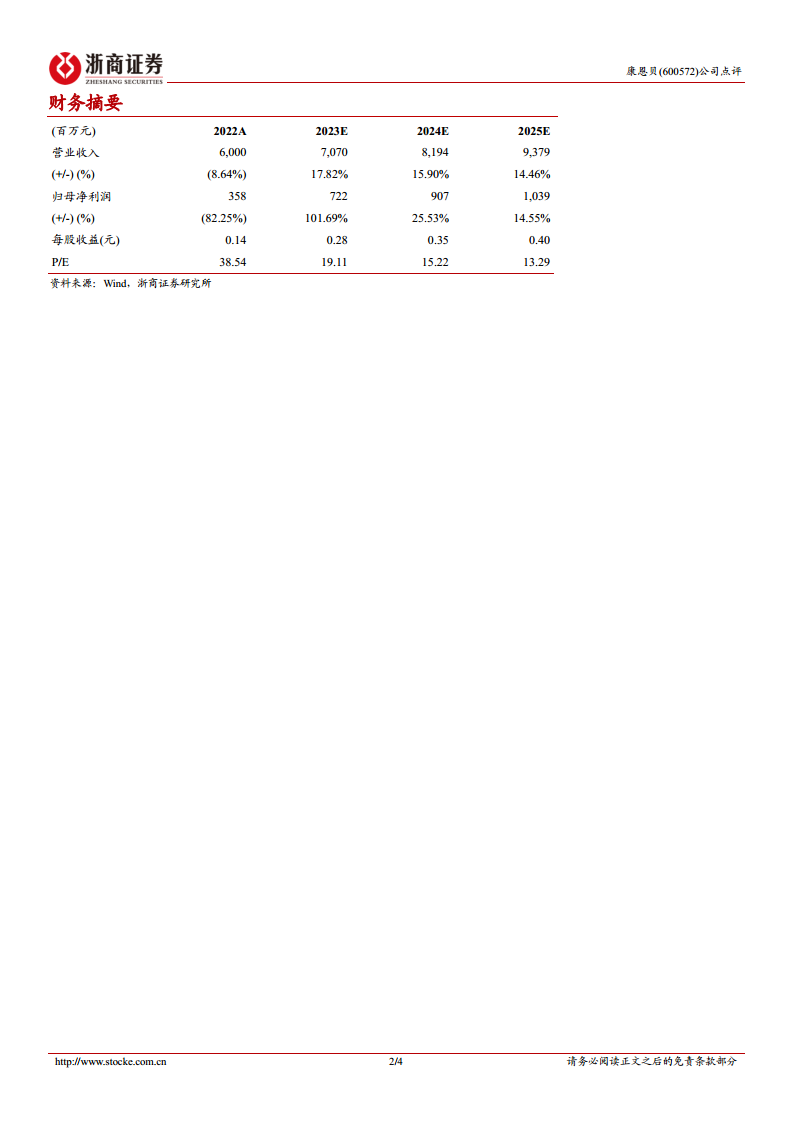

- 未来盈利预测:分析师预计公司2023-2025年营业收入将分别达到70.70亿元、81.94亿元和93.79亿元,同比增长17.82%、15.90%和14.46%。归母净利润预计分别为7.22亿元、9.07亿元和10.39亿元,同比增长101.69%、25.53%和14.55%,显示出未来业绩的持续增长潜力。

- 估值与投资建议:对应当前P/E分别为19.11x、15.22x和13.29x。基于公司稳健的增长前景和战略转型成效,分析师维持对康恩贝的“增持”投资评级,表明对公司未来发展的信心。

潜在风险因素分析

- 核心产品集采降价风险:公司部分核心产品可能面临国家或地方集中采购带来的价格下降风险,从而影响盈利能力和市场份额。

- 管理改善不及预期风险:尽管国资入主带来了管理改善,但若后续管理效率提升不及预期,可能影响公司整体运营效率和战略目标的实现。

- 原料药价格波动风险:中药材及其他原料药价格的波动,可能对公司生产成本和毛利率造成影响,进而影响公司盈利水平。

总结

康恩贝中报亮点回顾

康恩贝2023年上半年业绩表现亮眼,扣除非经常性损益后的归母净利润实现高速增长,归母净利润更是大幅提升,充分显示出公司在国资入主后的经营改善和战略转型成效。非处方药业务作为核心驱动力,实现了快速增长和业务占比提升,带动整体毛利率改善。同时,公司经营性现金流充裕,营运效率显著提升,各项财务指标均呈现积极态势。

展望未来增长与投资建议

公司战略聚焦中药大健康和自我诊疗业务,通过资产优化和品牌建设,有望持续释放增长潜力。分析师对公司未来三年的营收和净利润增长持乐观态度,并维持“增持”评级,体现了对公司长期价值的认可。然而,投资者仍需关注核心产品集采降价、管理改善不及预期以及原料药价格波动等潜在风险,以全面评估投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用