中心思想

业绩稳健增长,创新驱动显著

恒瑞医药在2023年上半年展现出稳健的财务增长,特别是第二季度业绩表现强劲,收入同比增长近20%,归母净利润同比增长超21%。这一增长主要得益于公司创新药业务的显著贡献,新获批和新纳入医保的创新药产品有效推动了收入增长,同时仿制药销售在医院诊疗复苏的背景下企稳,成功抵消了集采带来的负面影响。公司正逐步实现从仿制药向创新药驱动的战略转型,创新药收入占比持续提升,成为业绩增长的核心动力。

长期发展潜力巨大

公司拥有丰富的新药研发管线,多款重磅创新药在2023年获得批准上市或进入国家医保目录,另有6款产品已提交新药上市申请(NDA),为未来业绩增长提供了坚实的基础。此外,恒瑞医药的国际化战略持续推进,通过对外授权合作获得里程碑付款,并成功推动核心产品在海外市场的申报,特别是卡瑞利珠+阿帕替尼组合疗法在美国FDA的上市申请受理,标志着公司在全球市场竞争力的提升,预示着长期的发展潜力和投资价值。

主要内容

业绩表现与增长驱动力分析

恒瑞医药于2023年上半年实现了营业收入111.68亿元,同比增长9.19%;归属于母公司股东的净利润为23.08亿元,同比增长8.91%;扣除非经常性损益后归属于母公司股东的净利润为22.43亿元,同比增长11.68%。尤其值得关注的是,公司第二季度单季度表现亮眼,实现收入56.76亿元,同比增长19.51%;归母净利润10.69亿元,同比增长21.17%。这一业绩增长符合市场预期,显示出公司经营状况的显著改善和增长势头的恢复。

产品结构优化与市场策略成效

创新药贡献显著增长

第二季度公司收入的近20%增长主要由创新药业务驱动。报告期内,创新药收入(含税)达到49.62亿元,相比2022年全年,创新药在新药收入中的占比进一步提升。多款创新药的成功上市和医保准入是关键因素:达尔西利、瑞维鲁胺和恒格列净等新药成功纳入国家医保目录,显著扩大了市场覆盖和可及性;同时,阿得贝利、瑞格列汀和奥特康唑等新药也相继获批上市,丰富了公司的产品组合。这些创新药的放量销售,有力支撑了公司整体业绩的增长。

仿制药销售企稳,集采影响减弱

在创新药强劲增长的同时,公司的仿制药销售也呈现企稳态势。随着医院机构诊疗活动的全面复苏,市场需求得到释放,有效抵消了部分仿制药(如紫杉醇(白蛋白结合型)、阿比特龙)在集采续约中未中标和降价,以及第七批集采带来的负面影响。短期来看,剩余大品种中仅卡泊芬净存在集采风险,这意味着仿制药集采对公司业绩的冲击已大幅减弱,为公司提供了更稳定的经营环境。

创新管线布局与长期发展潜力

近期新药获批与市场渗透

2023年,恒瑞医药在创新药研发方面取得了多项重要进展。吡咯替尼获批用于乳腺癌晚期一线治疗,达尔西利获批用于HR阳性、HER2阴性乳腺癌的一线治疗,这些重磅产品的获批将进一步巩固公司在肿瘤治疗领域的领先地位。预计这些产品将通过谈判机制加快市场渗透,为公司带来新的增长点。

多元化NDA产品线

公司目前有6款产品已进入新药上市申请(NDA)阶段,包括PCSK9药物(高胆固醇血症)、JAK1抑制剂(特应性皮炎)、IL-17A药物(银屑病)、环孢素A(干眼病)、NOVO3(干眼病)以及HRX0701(糖尿病)。这些产品覆盖了心血管、自身免疫、眼科和代谢等多个重要治疗领域,展现了公司多元化的研发策略和丰富的创新管药线储备,为公司提供了强大的远期增长驱动力。

全球化布局与海外市场拓展

对外授权合作进展

恒瑞医药的国际化进程持续推进,通过对外授权合作实现了多项突破。2月,公司将EZH2抑制剂授权给Treeline Biosciences,获得1100万美元的首付款;8月,又将广谱哮喘药TSLP抗体授权给One Bio,获得2500万美元的首付款以及近期里程碑付款。这些合作不仅带来了可观的现金流,也验证了公司创新药的国际竞争力。

核心产品海外申报突破

在产品申报方面,公司的核心产品卡瑞利珠+阿帕替尼组合疗法用于晚期肝癌治疗的上市申请已被美国FDA受理,且相关研究成果已在国际顶级医学期刊《柳叶刀》上发表。这标志着恒瑞医药的创新成果获得了国际权威机构的认可,为其产品进入全球主流市场奠定了坚实基础,有望为公司带来巨大的海外市场增量。

财务展望与投资价值评估

未来业绩展望

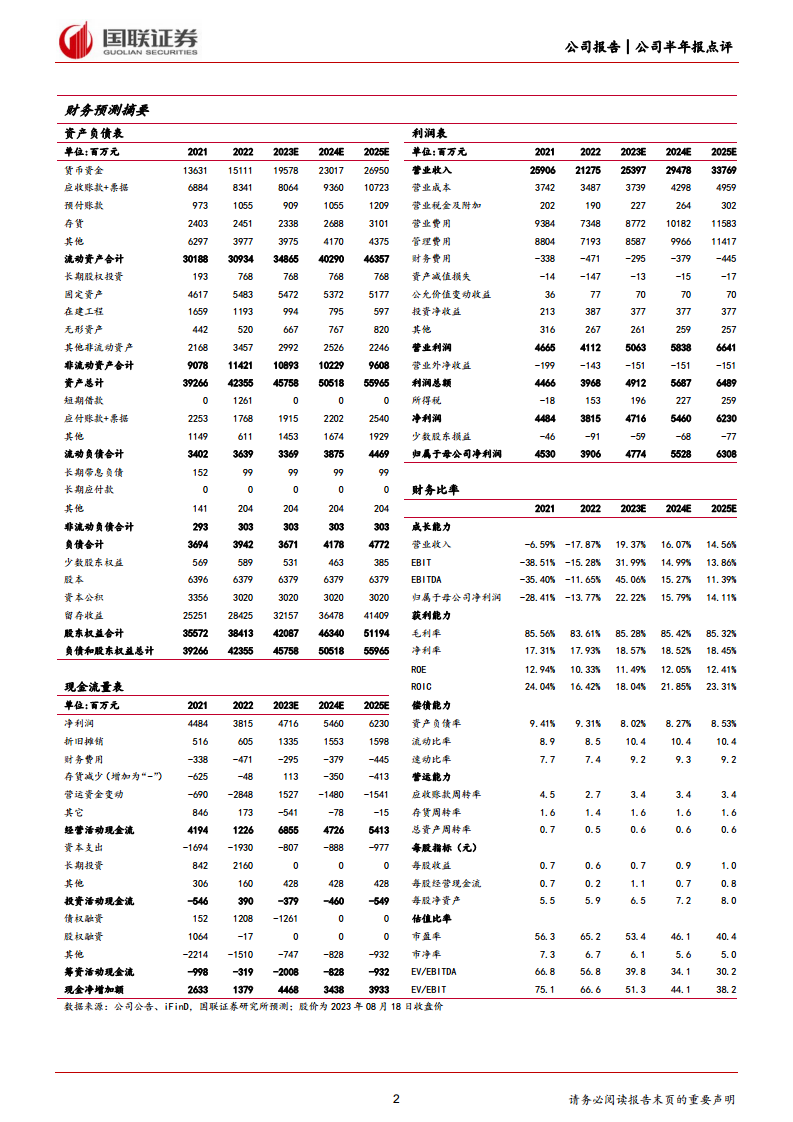

根据国联证券研究所的预测,恒瑞医药在未来几年将保持持续增长。预计公司2023年至2025年的营业收入将分别达到253.97亿元、294.78亿元和337.69亿元,对应增速分别为19.37%、16.07%和14.56%。归属于母公司股东的净利润预计分别为47.74亿元、55.28亿元和63.08亿元,增速分别为22.22%、15.79%和14.11%。每股收益(EPS)预计分别为0.75元、0.87元和0.99元。公司未来三年的归母净利润复合年增长率(CAGR)预计为17.32%,显示出良好的盈利增长前景。

估值与“买入”评级

鉴于公司丰富的新药布局和持续的业绩增长潜力,国联证券维持对恒瑞医药的“买入”评级。参照可比公司估值,给予公司2024年58倍的市盈率(PE),目标价格为50.26元。这一估值反映了市场对公司创新能力和未来增长的积极预期。

主要风险提示

尽管前景乐观,报告也提示了潜在风险,包括创新药出海不及预期、药品谈判降价超预期以及销售研发不及预期等,投资者需关注这些因素可能对公司业绩造成的影响。

总结

恒瑞医药2023年上半年业绩表现强劲,特别是第二季度,收入和归母净利润均实现近20%的同比增长,超出市场预期。这一增长主要得益于公司创新药业务的显著贡献,多款新药获批上市并纳入医保,有效推动了业绩增长。同时,仿制药销售企稳,集采影响减弱,为公司提供了稳定的经营基础。公司拥有丰富的新药研发管线,多款产品已进入NDA阶段,为长期发展注入强劲动力。此外,通过对外授权和核心产品在海外市场的申报,恒瑞医药的国际化战略持续推进,有望在全球市场取得突破。综合来看,公司正处于创新转型和全球化扩张的关键时期,未来业绩增长潜力巨大,维持“买入”评级。投资者在关注公司发展的同时,也需留意创新药出海、药品降价及销售研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用