中心思想

业绩承压下的战略转型与研发投入

联想集团在2022/2023财年Q1面临营收和净利润的短期压力,营收同比下降24%至129亿美元,净利润同比大幅下降66%至1.91亿美元。尽管业绩承压,公司持续加大研发投入,研发费用率达到3.5%(同比提升0.5个百分点),显示其对未来增长的战略布局和技术创新的重视。

非PC业务驱动增长,AI基础设施前景广阔

报告指出,联想集团的非PC业务表现亮眼,成为未来增长的主要驱动力。SSG方案服务业务实现强劲增长,收入同比增长18%至17亿美元,营业利润率高达21%,展现出高盈利能力。ISG基础设施业务中,高性能计算(HPC)和AI基础设施快速增长,其中HPC收入同比增长45%,存储收入翻倍,验证了AI硬件的高景气度。IDG智能设备业务的PC库存已恢复健康,非PC业务加速增长,为公司未来的营收复苏和盈利能力稳定提供了新动能。

主要内容

2022/2023财年Q1业绩概览与研发投入

联想集团2022/2023财年Q1业绩显示,公司营收为129亿美元,同比下降24%(按固定汇率计算下降22%)。毛利率为17.5%,同比提升0.6个百分点。净利润为1.91亿美元,同比大幅下降66%。尽管利润承压,公司持续加大研发投入,研发费用率达到3.5%,同比提升0.5个百分点,体现了对技术创新的长期承诺。

SSG方案服务业务:高增长与高盈利

SSG业务连续实现收入增长且利润率取得双位数增长,收入达到17亿美元,同比增长18%。该业务实现营业利润3.61亿美元,同比增长10%,营业利润率高达21%。

- 项目与解决方案: 同比增长9%,得益于对垂直解决方案的强劲需求,TruScale服务在海湾国家拓展顺利。

- 管理服务: 同比增长54%,本季度海湾国家首次实现真正规模化收入。

- 支持服务: 同比增长9%,得益于高端化支持服务和可持续发展产品等高附加价值服务提高了渗透率。

- 产品策略: 公司将持续推出数字工作站、混合云等多种产品,并将这些横向构建模块孵化为垂直解决方案,以帮助客户提高员工体验和生产力。

ISG基础设施业务:HPC与AI基础设施快速崛起

ISG业务营收19亿美元,同比下降8%,营业利润为-0.6亿美元,营业利润率为-3.2%,主要受运营规模较小影响。

- 传统服务器业务: 因市场需求释放节奏影响,收入利润有所下降。

- 存储业务: 收入增加一倍多,根据最新第三方统计,公司首季在全球存储市场的份额同比增逾三倍。

- 边缘计算: 最先进的边缘计算产品ThinkEdge的销售同比录得双位数增长。

- 高性能计算(HPC): 基础设施方案业务集团继续保持全球领先地位,收入录得同比45%的双位数增长,验证了AI硬件的高景气度。

IDG智能设备业务:PC库存健康化与非PC业务加速

IDG业务收入102.61亿美元,同比下降28%,实现营业利润6.5亿美元,同比下降39%,营业利润率为6.3%,主要是因为清理库存带来定价压力。

- PC业务: 占IDG销售额的79%,公司PC在全球市场份额保持第一,库存已恢复健康。

- 智能手机业务: 库存趋于健康,新品增强了高端和5G产品市场地位。

盈利预测与风险提示

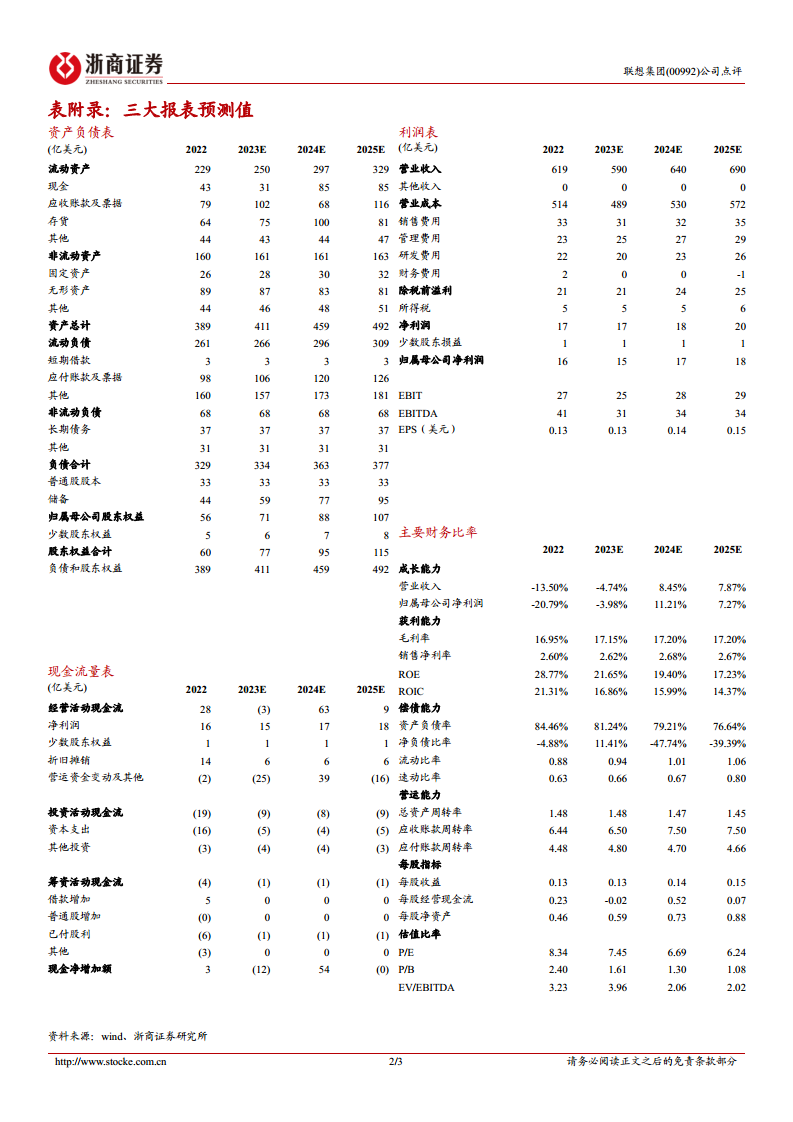

报告预测公司FY23/24至FY25/26实现营业收入分别为590.10、639.96、690.33亿美元,同比增速分别为-4.74%、+8.45%、+7.87%。预计实现归母净利润分别为15.44、17.17、18.42亿美元,同比增速分别为-3.98%、+11.21%、+7.27%。分析师维持“买入”评级,认为未来随着非PC业务占比持续增加将拉动公司营收快速复苏,并保持稳定的盈利能力。风险提示包括全球经济衰退导致下游需求减弱,以及产品技术升级换代带来的市场竞争风险。

总结

业绩短期承压,战略转型成效显著

联想集团在2022/2023财年Q1面临营收和净利润的短期压力,但通过持续的研发投入和业务结构优化,展现出强劲的战略韧性。SSG方案服务业务实现高增长和高盈利,ISG基础设施业务在HPC和AI领域表现突出,IDG智能设备业务的PC库存恢复健康,非PC业务加速发展,共同构筑了公司未来的增长潜力。

市场前景乐观,维持“买入”评级

报告预测联想集团未来财年营收和净利润将逐步恢复增长,尤其是在非PC业务的持续拉动下,盈利能力有望保持稳定。鉴于公司在AI基础设施和高附加值服务领域的布局,以及PC库存的健康化,分析师维持“买入”评级,但提醒投资者关注全球经济衰退和市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用