中心思想

业绩强劲增长与核心产品驱动

神州细胞于2023年上半年实现了显著的业绩增长,营收达到8.08亿元人民币,同比增长114.9%,远超市场预期。这一强劲表现主要得益于其核心产品重组八因子(安佳因®)的持续放量。该产品自2021年上市以来,销售额迅速突破亿元和十亿元大关,并在2023年初获批儿童适应症,进一步拓宽了市场空间。公司通过核心产品的市场渗透和适应症拓展,有效驱动了营收的翻倍增长,并显著减少了归母净利润和扣非净利润的亏损,显示出公司盈利能力的持续改善。

创新研发投入与未来市场潜力

公司持续加大研发投入,2023年上半年研发费用达5.48亿元,同比增长39.7%,主要用于新冠疫苗和PD-1等产品的临床中后期研究,并积极进行知识产权储备。神州细胞拥有丰富且多元化的创新研发管线,涵盖新冠疫苗、生物类似药、HPV疫苗、PD-1单抗以及IL-17单抗等多个重磅品种,其中多款产品已进入关键临床阶段或已获批上市。此外,CD20单抗瑞帕妥单抗(安平希®)已进入国家医保谈判目录初审名单,有望通过医保谈判进一步打开市场空间。公司合理的研发布局和不断提升的自主创新能力,为其未来的持续增长和市场竞争力的提升奠定了坚实基础,预示着巨大的市场潜力。

主要内容

2023年半年度业绩概览

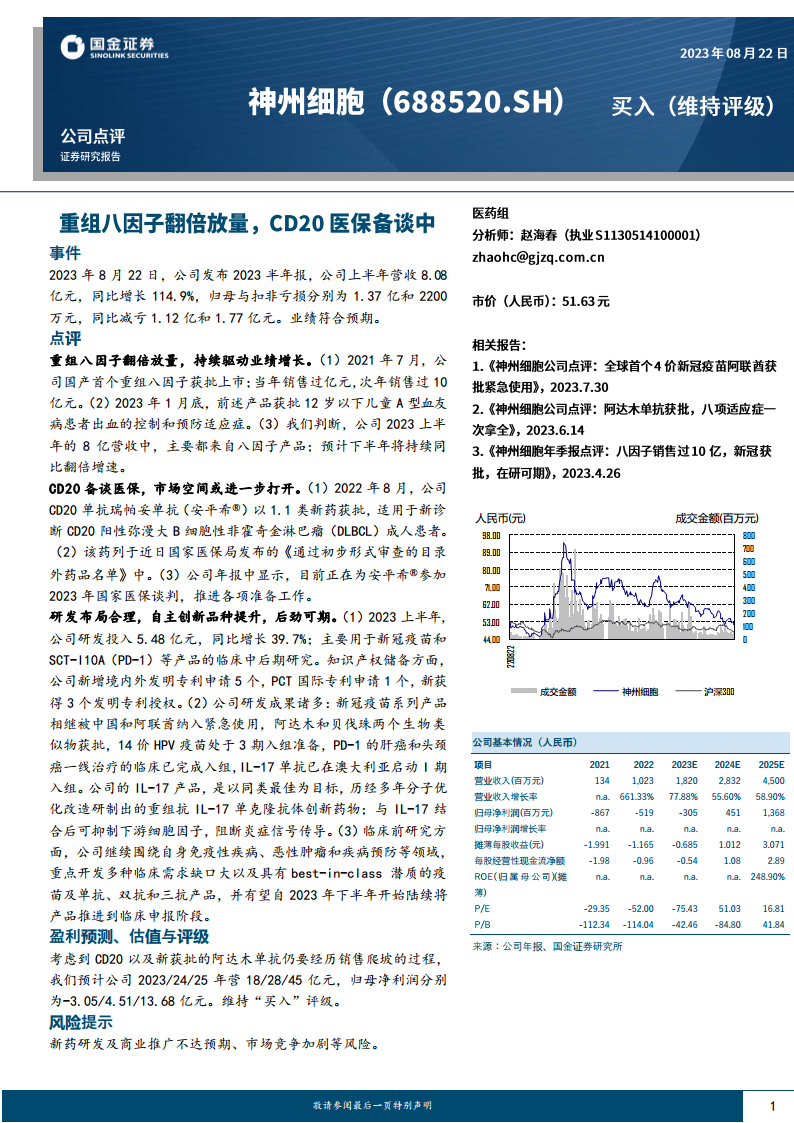

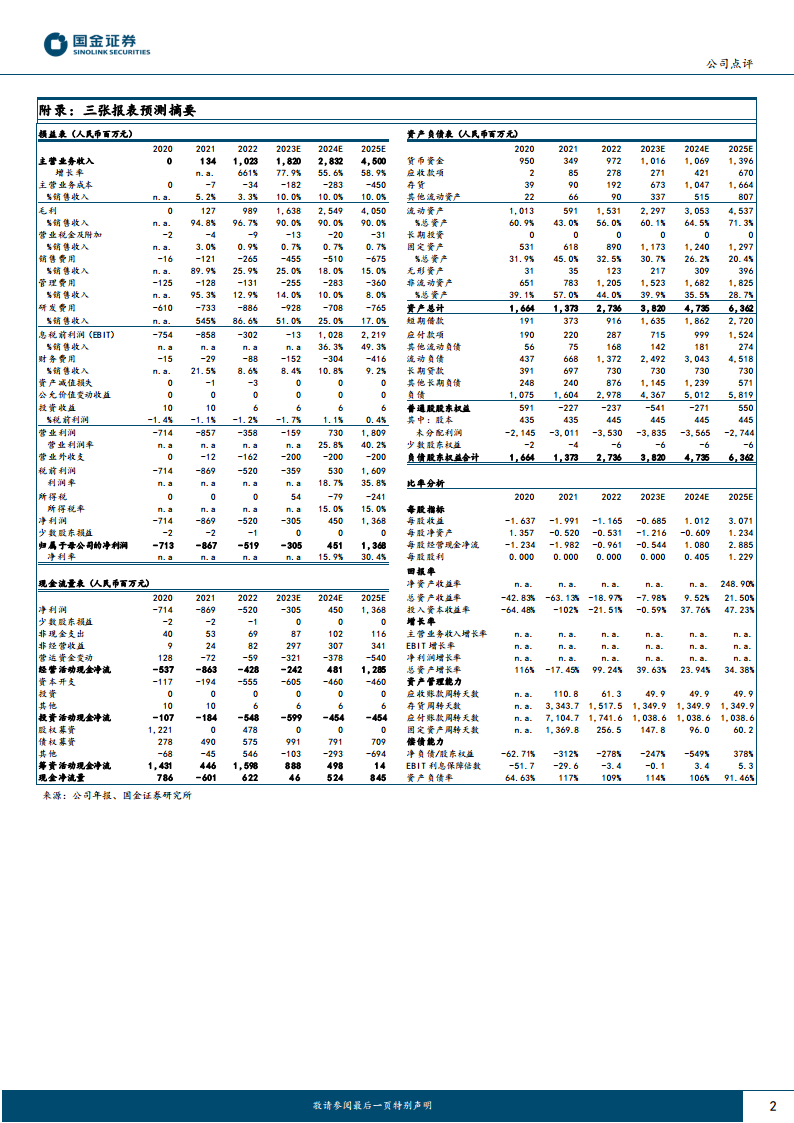

根据公司2023年8月22日发布的半年度报告,神州细胞在报告期内取得了显著的财务进展。公司上半年实现营业收入8.08亿元人民币,相较于去年同期增长了114.9%,显示出强劲的增长势头。尽管公司仍处于亏损状态,但亏损幅度已大幅收窄。归属于母公司股东的净亏损为1.37亿元,同比减亏1.12亿元;扣除非经常性损益后的净亏损为2200万元,同比减亏1.77亿元。这表明公司在营收快速增长的同时,盈利能力和运营效率也在持续改善,业绩表现符合市场预期。从历史数据来看,公司营业收入从2021年的1.34亿元跃升至2022年的10.23亿元,增长率高达661.33%,预计2023年全年营收将达到18.20亿元,同比增长77.88%,并有望在2025年达到45.00亿元,复合增长率保持高位。

核心产品市场表现与增长动力

公司业绩增长的核心驱动力是其国产首个重组八因子产品(安佳因®)。该产品于2021年7月获批上市,当年销售额即突破1亿元人民币,次年(2022年)销售额更是迅速增长至超过10亿元人民币,展现出强大的市场竞争力。2023年1月底,重组八因子产品进一步获批了12岁以下儿童A型血友病患者出血的控制和预防适应症,这不仅拓宽了产品的适用人群,也为市场销售带来了新的增长点。分析师判断,2023年上半年公司8.08亿元的营收主要来源于重组八因子产品,并预计该产品在下半年将继续保持同比翻倍的增速,持续贡献公司营收。重组八因子的快速放量和适应症拓展,是公司实现营收高速增长和亏损大幅收窄的关键因素。

CD20单抗医保谈判进展与市场展望

神州细胞的CD20单抗瑞帕妥单抗(安平希®)于2022年8月以1.1类新药的身份获批上市,适用于新诊断的CD20阳性弥漫大B细胞性非霍奇金淋巴瘤(DLBCL)成人患者。该产品已列入国家医保局近期发布的《通过初步形式审查的目录外药品名单》中,表明其已通过初步审核,具备参与2023年国家医保谈判的资格。公司年报显示,目前正积极为安平希®参加医保谈判进行各项准备工作。若能成功纳入国家医保目录,将极大地提升产品的可及性和市场渗透率,显著扩大其市场空间,为公司带来新的业绩增长点。考虑到DLBCL患者的巨大需求,安平希®一旦进入医保,其市场潜力将进一步释放。

研发投入与创新管线布局

公司在研发方面持续投入,2023年上半年研发投入达到5.48亿元人民币,同比增长39.7%。这些投入主要用于新冠疫苗系列产品和SCT-I10A(PD-1)等处于临床中后期阶段的研究。在知识产权储备方面,公司新增境内外发明专利申请5个,PCT国际专利申请1个,并新获得3个发明专利授权,显示出其在创新方面的持续努力。神州细胞的研发成果丰富,包括:

- 新冠疫苗系列产品: 已相继被中国和阿联酋纳入紧急使用,为全球抗疫贡献力量。

- 生物类似物: 阿达木单抗和贝伐珠单抗两款生物类似物已获批上市,丰富了产品组合。

- 14价HPV疫苗: 目前处于3期临床入组准备阶段,有望填补市场空白。

- PD-1单抗(SCT-I10A): 针对肝癌和头颈癌一线治疗的临床试验已完成入组,进展顺利。

- IL-17单抗: 已在澳大利亚启动I期临床入组,该产品以“同类最佳”(best-in-class)为目标,通过多年分子优化改造研制,旨在抑制下游细胞因子,阻断炎症信号传导。

在临床前研究方面,公司继续围绕自身免疫性疾病、恶性肿瘤和疾病预防等领域,重点开发多种临床需求缺口大且具有best-in-class潜质的疫苗、单抗、双抗和三抗产品,并有望自2023年下半年开始陆续将产品推进到临床申报阶段。公司研发费用占营业收入的比例预计将从2021年的545%逐步下降至2025年的17%,这反映出随着营收规模的扩大,研发投入的效率和规模效应正在显现。

财务预测与投资评级

基于对公司核心产品市场表现和研发管线进展的分析,分析师对神州细胞的未来业绩进行了预测。预计公司2023年、2024年和2025年的营业收入将分别达到18亿元、28亿元和45亿元人民币,保持高速增长。归属于母公司股东的净利润预计在2023年为-3.05亿元,亏损将进一步收窄,并有望在2024年实现扭亏为盈,达到4.51亿元,2025年进一步增长至13.68亿元。每股收益(EPS)预计将从2023年的-0.685元转为2024年的1.012元和2025年的3.071元。净资产收益率(ROE)预计在2025年达到248.90%,显示出强大的盈利能力和股东回报潜力。尽管公司目前仍处于亏损状态,但其快速增长的营收、核心产品的市场潜力以及丰富的创新研发管线,为未来的盈利增长提供了坚实基础。因此,分析师维持对神州细胞的“买入”评级。同时,报告也提示了新药研发及商业推广不达预期、市场竞争加剧等潜在风险。

总结

神州细胞在2023年上半年展现出强劲的业绩增长,营收同比增长114.9%至8.08亿元,亏损大幅收窄,符合市场预期。这一增长主要由国产首个重组八因子产品(安佳因®)的持续放量和适应症拓展所驱动。同时,CD20单抗瑞帕妥单抗(安平希®)已进入国家医保谈判初审名单,有望进一步打开市场空间。公司持续高投入研发,上半年研发费用达5.48亿元,同比增长39.7%,并拥有多元化的创新管线,包括新冠疫苗、生物类似药、HPV疫苗、PD-1单抗和IL-17单抗等,多款产品已进入关键临床阶段或已上市。分析师预计公司营收将持续高速增长,并有望在2024年实现扭亏为盈,2025年归母净利润预计达13.68亿元,维持“买入”评级。公司凭借核心产品的市场优势和前瞻性的研发布局,具备显著的未来增长潜力和市场竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用