中心思想

业绩强劲增长与结构优化驱动盈利能力提升

新华医疗在2023年上半年展现出卓越的财务表现,营业收入和归母净利润均实现显著的两位数增长,其中归母净利润增速远超收入增速,充分彰显了公司强劲的盈利能力和运营效率的提升。这种增长态势的核心驱动力在于公司业务结构的持续优化,高毛利的医疗器械制造和制药装备产品在总收入中的占比显著提升,从而有效带动了整体销售毛利率和净利率的稳步上扬,为公司带来了更高的利润空间和更健康的财务结构。

核心业务双轮驱动与国际市场战略性拓展

公司两大核心主业——医疗器械和制药装备板块表现突出,均实现稳健增长,并通过一系列前瞻性策略不断巩固市场地位并开拓新的增长点。在医疗器械领域,公司发力内镜市场,通过与顶级三甲医院合作,成功树立了行业标杆,并以高端产品引领高端市场。在制药装备领域,公司以成都英德为核心,积极进行血液制品领域的技术输出,开辟了新的发展方向。与此同时,公司积极推进国际化战略,海外市场拓展加速,新签合同额大幅增长,并在多个国家和地区实现了新产品和新业务的突破,为公司未来的全球化发展和业绩持续放量奠定了坚实基础。

主要内容

财务表现与盈利能力深度分析

2023年半年度业绩概览与增长驱动因素

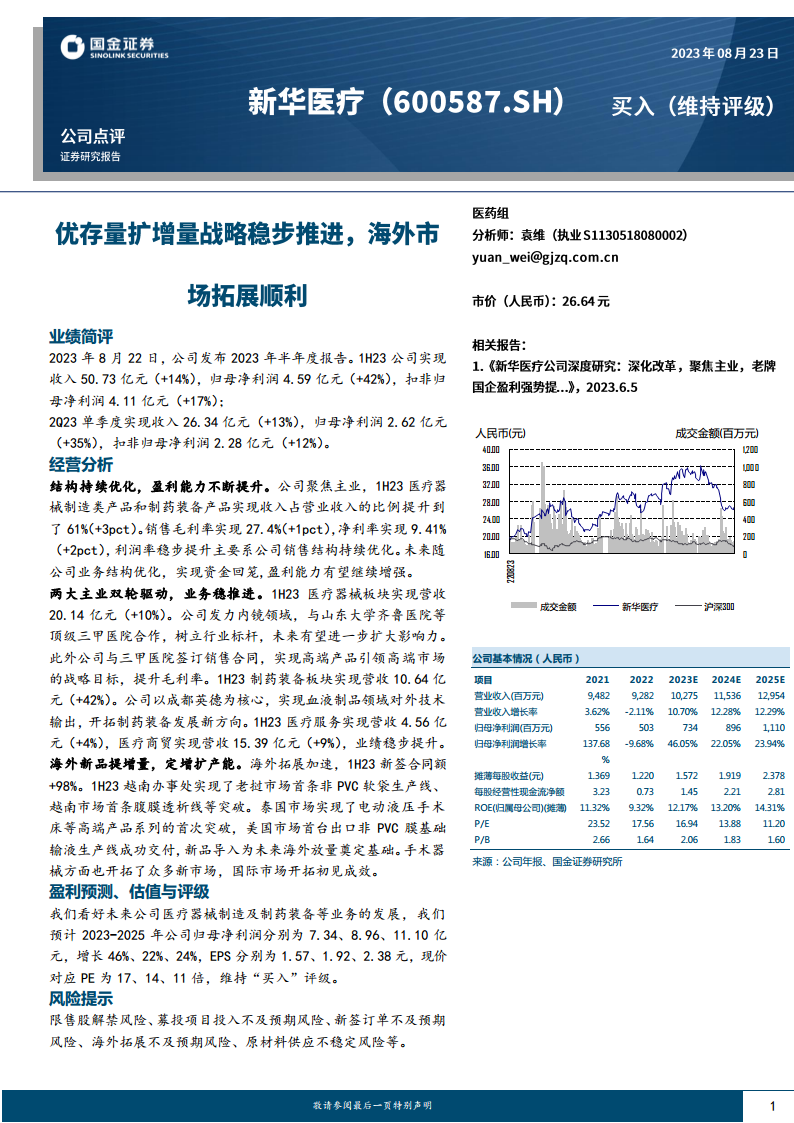

新华医疗于2023年8月22日发布了其2023年半年度报告,展示了公司在报告期内强劲的财务表现。上半年(1H23),公司实现营业收入50.73亿元人民币,较去年同期增长14%。这一稳健的收入增长反映了市场对公司产品和服务的持续需求以及公司市场份额的有效扩大。更值得关注的是,归属于母公司股东的净利润达到4.59亿元人民币,同比实现了高达42%的显著增长。扣除非经常性损益后的归母净利润也达到了4.11亿元人民币,同比增长17%。净利润增速远超收入增速,这通常表明公司在成本控制、运营效率提升或高毛利产品销售占比增加方面取得了积极成效。

从季度表现来看,2023年第二季度(2Q23)单季度收入为26.34亿元人民币,同比增长13%;归母净利润为2.62亿元人民币,同比增长35%;扣非归母净利润为2.28亿元人民币,同比增长12%。季度数据进一步印证了公司业绩增长的持续性和稳定性,尤其是在利润端的表现尤为突出,显示出公司盈利能力的持续改善。

业务结构优化与盈利能力提升的量化分析

公司盈利能力提升的核心驱动力在于其业务结构的持续优化。报告指出,1H23医疗器械制造类产品和制药装备产品实现的收入占营业收入的比例已提升至61%,较去年同期增加了3个百分点。这意味着公司正逐步将资源和精力聚焦于高附加值、高技术壁垒的核心制造业务,从而有效提升了整体盈利水平。这种结构性调整直接体现在关键盈利指标上:销售毛利率达到27.4%,同比提升1个百分点;净利率达到9.41%,同比提升2个百分点。毛利率和净利率的同步提升,有力地证明了公司在产品组合优化、生产效率提升以及成本控制方面的成功。随着未来公司业务结构的进一步优化,特别是高毛利产品线的持续扩张,以及资金回笼效率的提高,预计公司的盈利能力有望继续增强,为股东带来更丰厚的回报。

盈利预测与估值分析

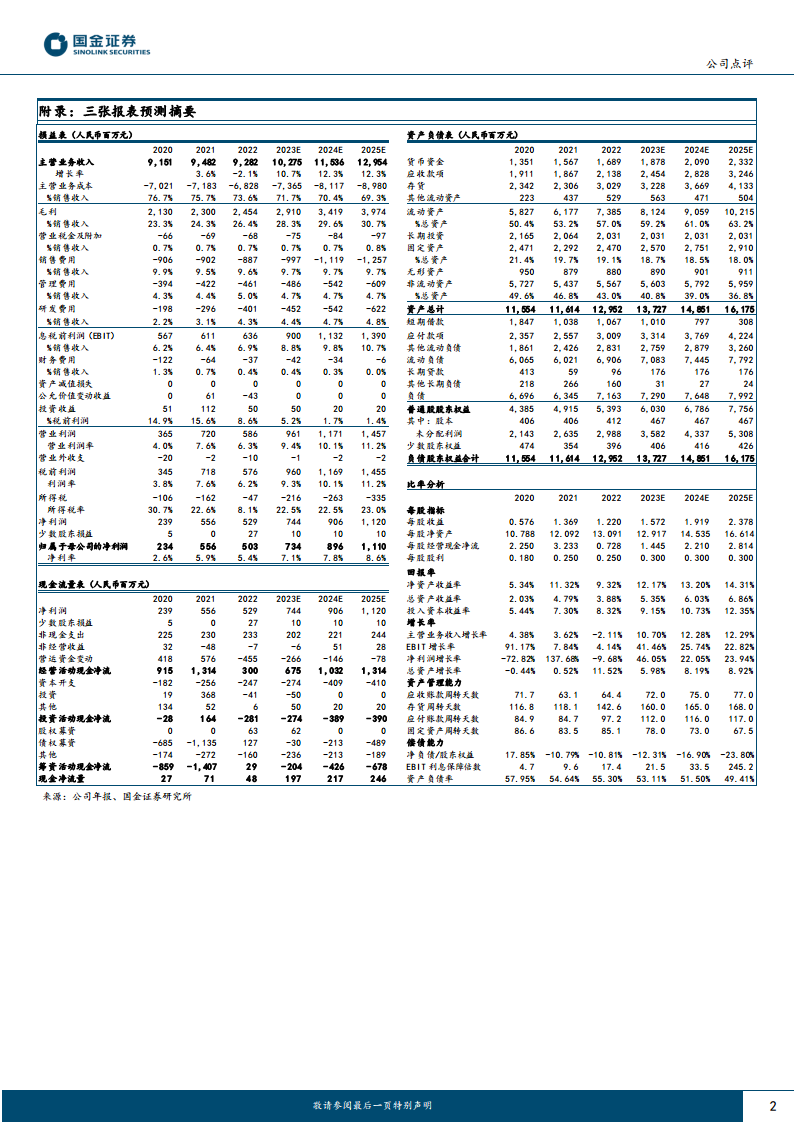

国金证券研究所对新华医疗的未来盈利能力持乐观态度,预计公司在2023年至2025年期间将持续保持强劲的盈利增长。具体预测数据显示:

- 归母净利润: 预计2023年为7.34亿元,同比增长46%;2024年为8.96亿元,同比增长22%;2025年为11.10亿元,同比增长24%。这种持续且健康的利润增长,将为公司带来稳定的现金流和再投资能力。

- 摊薄每股收益(EPS): 预计分别为1.57元(2023E)、1.92元(2024E)和2.38元(2025E)。

- 市盈率(P/E): 基于当前股价,对应的市盈率预计将从2023年的17倍逐步下降至2024年的14倍和2025年的11倍。这种P/E的下降趋势,在盈利持续增长的背景下,通常被视为公司估值吸引力提升的信号,表明市场可能低估了其未来的增长潜力。

鉴于上述分析,国金证券研究所维持对新华医疗的“买入”评级,这反映了分析师对公司基本面、增长前景和估值水平的积极判断。

关键财务比率预测与趋势分析

根据附录中的三张报表预测摘要,可以对公司未来的财务健康状况和运营效率进行更深入的分析:

- 营业收入增长率: 预计2023-2025年分别为10.70%、12.28%、12.29%,保持稳定且健康的增长态势,显示公司业务扩张的持续性。

- 归母净利润增长率: 预计2023-2025年分别为46.05%、22.05%、23.94%,持续保持两位数高增长,远超收入增速,进一步印证了公司盈利能力的显著提升。

- 净资产收益率(ROE): 预计从2022年的9.3

微信扫一扫-立即使用

微信扫一扫-立即使用