中心思想

业绩强劲增长与核心产品驱动

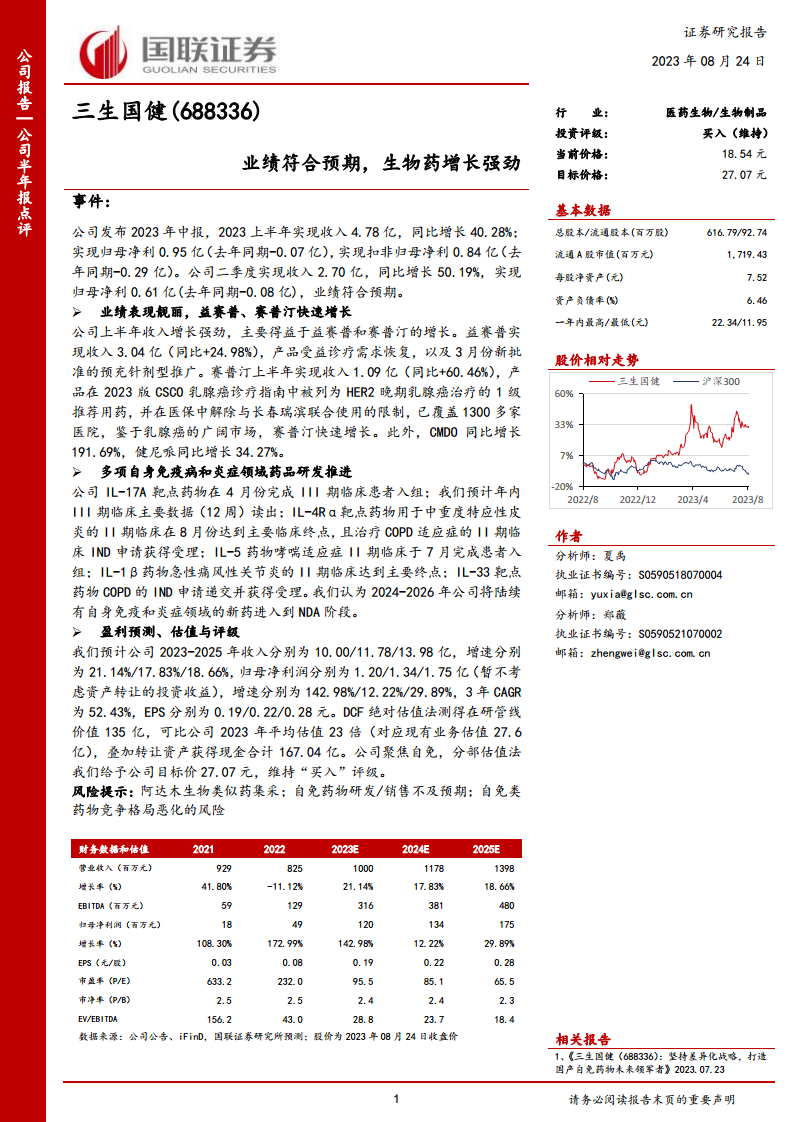

三生国健2023年上半年业绩表现强劲,收入同比增长40.28%,归母净利润实现扭亏为盈并大幅增长。这一显著增长主要得益于核心产品益赛普和赛普汀的快速放量,两者分别受益于诊疗需求恢复、新剂型推广以及进入高级别诊疗指南和医保限制解除。

创新研发管线奠定未来基础

公司在自身免疫和炎症领域拥有丰富的研发管线,多项关键靶点药物(如IL-17A、IL-4Rα、IL-5、IL-1β、IL-33)的临床试验取得重要进展,预计未来2-3年内将有多款新药进入NDA阶段,为公司中长期发展提供持续动力和增长潜力。

主要内容

2023年半年度业绩概览与核心产品表现

三生国健发布2023年中报显示,上半年实现营业收入4.78亿元,同比增长40.28%;归属于母公司净利润0.95亿元(去年同期为-0.07亿元),实现显著扭亏为盈;扣除非经常性损益后的归母净利润为0.84亿元(去年同期为-0.29亿元)。其中,第二季度收入达2.70亿元,同比增长50.19%,归母净利润0.61亿元,业绩符合市场预期。

公司上半年收入的强劲增长主要由核心产品驱动:

- 益赛普:实现收入3.04亿元,同比增长24.98%。其增长得益于诊疗需求的恢复以及3月份新批准的预充针剂型的市场推广。

- 赛普汀:实现收入1.09亿元,同比增长60.46%。该产品在2023版CSCO乳腺癌诊疗指南中被列为HER2晚期乳腺癌治疗的1级推荐用药,且医保中解除了与长春瑞滨联合使用的限制,已覆盖1300多家医院,鉴于乳腺癌市场的广阔前景,赛普汀展现出快速增长潜力。

- 此外,CMDO和健尼哌也实现了高速增长,同比增速分别为191.69%和34.27%。

研发管线进展与未来盈利展望

公司在自身免疫病和炎症领域的多项在研药品取得了积极进展,为未来增长奠定基础:

- IL-17A靶点药物:已于4月份完成III期临床患者入组,预计年内将读出III期临床主要数据(12周)。

- IL-4Rα靶点药物:用于中重度特应性皮炎的II期临床在8月份达到主要临床终点;同时,治疗COPD适应症的II期临床IND申请已获得受理。

- IL-5药物:哮喘适应症的II期临床于7月完成患者入组。

- IL-1β药物:急性痛风性关节炎的II期临床达到主要终点。

- IL-33靶点药物:COPD的IND申请已递交并获得受理。

- 预计在2024-2026年,公司将陆续有自身免疫和炎症领域的新药进入NDA(新药上市申请)阶段。

基于上述业绩表现和研发进展,国联证券对公司进行了盈利预测、估值与评级:

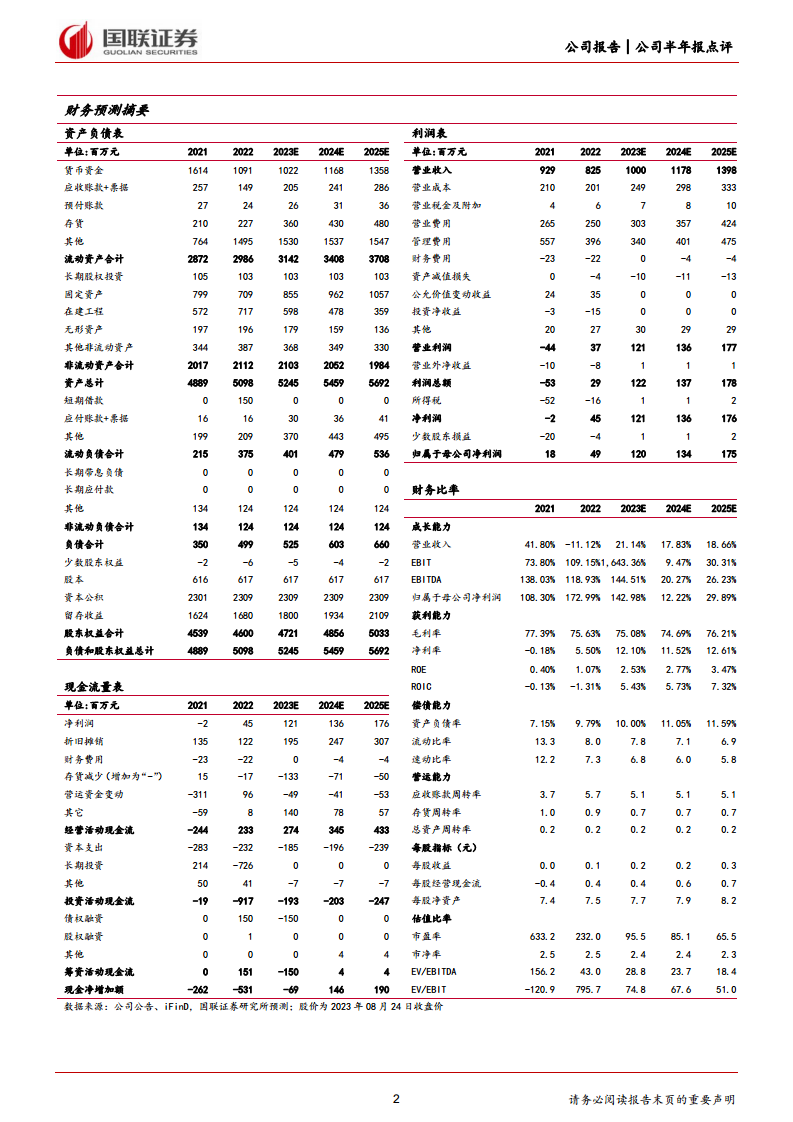

- 盈利预测:预计公司2023-2025年收入分别为10.00亿元、11.78亿元和13.98亿元,增速分别为21.14%、17.83%和18.66%。归母净利润分别为1.20亿元、1.34亿元和1.75亿元(暂不考虑资产转让的投资收益),增速分别为142.98%、12.22%和29.89%,三年复合年均增长率(CAGR)为52.43%。EPS分别为0.19元、0.22元和0.28元。

- 估值与评级:通过DCF绝对估值法测得在研管线价值135亿元,可比公司2023年平均估值23倍(对应现有业务估值27.6亿元),叠加转让资产获得现金合计167.04亿元。公司聚焦自免领域,采用分部估值法,给予公司目标价27.07元,维持“买入”评级。

风险提示:报告提示了阿达木生物类似药集采、自免药物研发/销售不及预期以及自免类药物竞争格局恶化的风险。

总结

三生国健在2023年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅提升,主要得益于核心产品益赛普和赛普汀的市场扩张。同时,公司在自身免疫和炎症领域的丰富研发管线持续推进,多款创新药物进入关键临床阶段,预示着未来有望迎来新药上市潮。基于当前业绩和未来增长潜力,分析师维持“买入”评级,并设定目标价27.07元,但同时提示了集采、研发销售不及预期及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用