中心思想

业绩稳健增长与市场份额扩张

登康口腔在2023年上半年展现出强劲的经营韧性,尽管口腔护理行业整体增长乏力,公司仍实现了营业收入和归母净利润的双位数增长。尤其值得关注的是,其核心品牌“冷酸灵”牙膏和牙刷在激烈的市场竞争中逆势实现了市场份额的稳步提升,分别位居行业第四和第三,显示出公司在产品竞争力与市场拓展方面的显著成效。

产品升级驱动盈利能力提升

公司通过持续优化产品结构,推行“推高卖贵”策略,有效提升了毛利率,尤其在优势品类成人牙膏方面表现突出。尽管为抢占市场份额加大了营销投入,导致短期内扣非净利润有所承压,但整体盈利能力保持稳健向上。同时,公司经营现金流状况良好,运营效率有所提升,为未来的持续发展奠定了坚实基础。

主要内容

23H1业绩概览

- 营收与利润增长: 2023年上半年,登康口腔实现营业收入6.67亿元,同比增长9.19%;归母净利润0.66亿元,同比增长13.48%。扣除非经常性损益后,归母净利润为0.52亿元,同比增长2.99%。

- 政府补助贡献: 非经常性损益中,政府补助约1255.07万元,同比大幅增长122.08%,对净利润增长起到积极作用。

- Q2单季表现: 23年第二季度,公司单季实现营收3.24亿元,同比增长7.69%;归母净利润0.34亿元,同比增长13.43%。然而,扣非后归母净利润为0.24亿元,同比下降7.10%,主要系公司加大营销投入以加速抢占市场份额所致。

市场份额逆势增长与品类多元化

- 行业背景: 根据尼尔森数据,23H1我国线下牙膏市场销售规模同比下降6.5%,牙刷市场同比增长1.1%,口腔护理行业整体增长乏力。

- 各品类超额增长: 在行业整体增长乏力的背景下,登康口腔的成人牙膏、成人牙刷、儿童牙膏、儿童牙刷、电动牙刷以及口腔医疗与美容护理产品分别实现销售收入同比+5.74%、+22.73%、+2.03%、+35.63%、+22.14%和+100.98%,均显著超越行业增速。

- “冷酸灵”份额提升: “冷酸灵”牙膏线下零售市场份额增至7.83%,稳居行业第四名,是前十品牌中唯一实现销售额与销量双增的品牌。“冷酸灵”牙刷线下零售市场份额增至5.35%,升至行业第三名,为前十品牌中增速最快。

- 区域与渠道均衡发展: 23H1公司东部、南部、西部、北部、电商及其他区域营收均实现稳健增长,其中电商及其他区域营收同比增长24.44%。公司通过紧抓连锁小超、便利终端、下沉县域市场、O2O和社区团购等新兴线下渠道,并在线上聚焦“推高卖贵”的产品结构优化和精细化运营,助力线上渠道快速增长。

盈利能力提升与营销投入策略

- 毛利率优化: 23H1公司毛利率为42.80%,同比提升1.03个百分点。其中,优势品类成人牙膏毛利率为43.69%,同比提升1.75个百分点,主要受益于产品结构升级。

- 费用率与净利率: 23H1公司期间费用率为32.45%,同比提升1.80个百分点。其中,23Q2销售费用率同比提升3.38个百分点,主要源于公司上半年持续推进品牌焕新、代言人整合营销以及加大抖音、小红书等平台内容营销力度。综合影响下,23H1公司净利率为9.89%,同比提升0.37个百分点;23Q2单季净利率为10.39%,同比提升0.53个百分点。

- 现金流与运营效率: 23H1公司实现经营现金流净额0.32亿元,同比大幅增长69.59%,收现比达到112%,经营现金流状态向好。运营效率方面,存货周转天数91.56天,同比减少3.12天,显示运营效率有所提升。

盈利预测与投资评级

- 未来增长潜力: 公司作为抗敏牙膏领域的绝对龙头,未来将通过产品持续高端化升级、多元化品类布局、完善下沉市场渠道以及切入抖音等线上强势平台,具备充足的增长潜力。

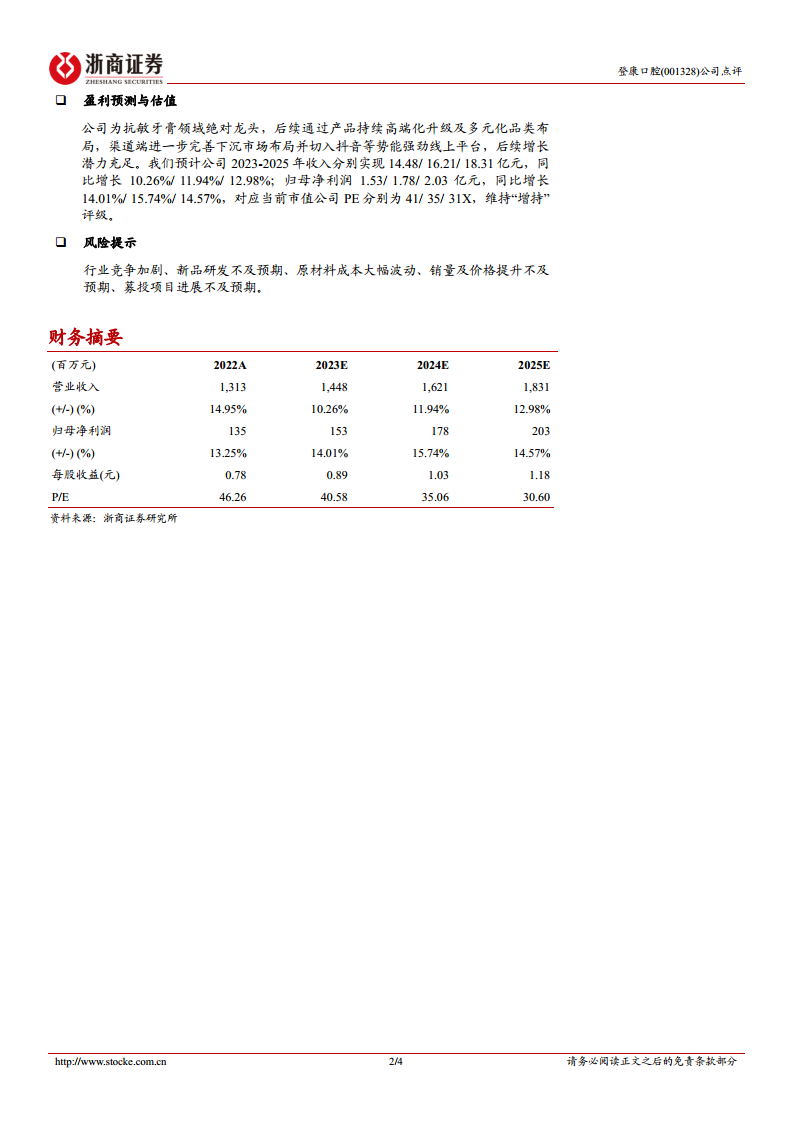

- 业绩预测: 预计公司2023-2025年营业收入将分别达到14.48亿元、16.21亿元和18.31亿元,同比增长10.26%、11.94%和12.98%。归母净利润预计分别为1.53亿元、1.78亿元和2.03亿元,同比增长14.01%、15.74%和14.57%。

- 投资评级: 维持“增持”评级。

- 风险提示: 行业竞争加剧、新品研发不及预期、原材料成本大幅波动、销量及价格提升不及预期、募投项目进展不及预期。

总结

登康口腔在2023年上半年展现出稳健的财务表现和强大的市场竞争力。尽管口腔护理行业面临增长挑战,公司凭借其核心品牌“冷酸灵”的产品升级和市场策略,成功实现了营收和净利润的双增长,并在牙膏和牙刷市场逆势扩大了份额。通过优化产品结构,公司毛利率得到提升,同时加大营销投入以巩固市场地位。展望未来,登康口腔在产品高端化、品类多元化和渠道拓展方面的布局,预示着其持续增长的潜力。鉴于其稳健的业绩和积极的市场策略,报告维持了对登康口腔的“增持”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用