中心思想

业绩稳健增长与市场拓展

心脉医疗在2023年上半年展现出强劲的业绩增长,营收和归母净利润均实现显著提升,特别是第二季度收入创历史新高。这主要得益于公司核心产品在医院覆盖度的持续扩大、手术量的恢复性增长以及海外市场的加速拓展,成功为公司打开了更广阔的成长空间。

创新驱动与长期发展潜力

公司持续加大研发投入,推动产品线的创新与迭代,以有效应对国内集采带来的潜在风险,并为公司构建长期的收入增长动力。尽管股权激励和研发投入导致期间费用率有所上升,但公司毛利率仍保持在较高水平。分析师维持“增持”评级,并对公司未来几年的收入和净利润持续高增长抱有信心,凸显了对公司创新能力和市场前景的积极预期。

主要内容

投资要点概览

- 投资评级维持“增持”: 浙商证券维持对心脉医疗的“增持”评级。

- 2023年上半年业绩亮眼: 公司上半年实现营业收入6.21亿元,同比增长35.49%;归母净利润2.80亿元,同比增长29.99%。

- 第二季度表现尤为突出: 单季度营收达3.36亿元,同比增长67.25%;归母净利润1.55亿元,同比增长68.69%,创历史新高,预示全年收入利润高增长可期。

成长性分析:新品放量与渠道扩张

核心产品市场渗透加速

- 医院覆盖度显著提升: 截至2023年上半年,公司核心产品Castor已累计覆盖950余家医院(2022年末为860家),累计植入超18000例;Minos累计覆盖700余家医院(2022年末为600家),累计植入超5000例;外周药球已累计覆盖750余家医院(2022年末为630家),累计植入超15000例。

- 新产品快速推广: 2022年上市的Fontus术中支架和Talos胸主动脉覆膜支架也实现了快速推广,累计共进入200余家医院,累计植入近2000例。

- 业绩驱动力: 核心产品推广的明显加速,结合2022年下半年的低基数效应,共同拉动了公司收入的高增长,预计2023年全年收入利润将保持高增长态势。

海外市场拓展成效显著

- 海外收入翻倍增长: 2023年上半年,公司海外销售收入同比增长114.25%。

- 国际市场覆盖扩大: 截至上半年,公司产品已销售覆盖28个国家(2022年末为22个)。其中,Minos和Hercules LP在哥伦比亚成功完成首例植入,标志着产品正式进入该市场;Castor累计已进入13个国家(2022年末为9个)。

- 构建新增长曲线: 在国内集采压力持续的背景下,海外市场的稳步推进为公司带来了更广阔的成长空间和新的增长曲线。

持续创新迭代赋能长期增长

- 研发投入大幅增加: 2023年上半年,公司研发投入达1.21亿元,同比增长101.52%,显示出公司对技术创新的高度重视。

- 丰富产品管线: 公司持续加大在外周血管介入及肿瘤介入领域的研发投入,静脉支架、TIPS支架、显影栓塞微球及空白微球、Fishhawk机械血栓切除导管、多分支支架、Cratos、Agesis二代等多个产品研发顺利推进。

- 应对集采风险: 持续的产品创新迭代有望有效应对集采风险,并为公司带来长期的收入增长动力。

盈利能力分析:毛利率稳定与费用投入

毛利率维持较高水平

- Q2毛利率提升: 2023年第二季度公司销售毛利率为78.3%,同比上升4.6个百分点,环比提升2.5个百分点。

- 全年展望: 考虑到2023年河南省介入集采降幅相对温和,且全国血管介入类集采尚未有公告,预计公司2023年全年毛利率仍有望维持在较高水平。

期间费用率有所提升

- 费用结构变化: 2023年上半年,公司销售费用率、管理费用率、研发费用率分别为10.2%、4.4%、12.3%,分别同比提升2.7、0.2、0.8个百分点。

- 主要驱动因素: 期间费用率的提升主要受股权激励摊销持续、新品推广以及新品研发稳步推进等因素影响。

- 未来趋势: 预计2023年随着公司研发投入的持续和股权激励的推行,期间费用率或仍将维持相对较高水平。

盈利预测与估值

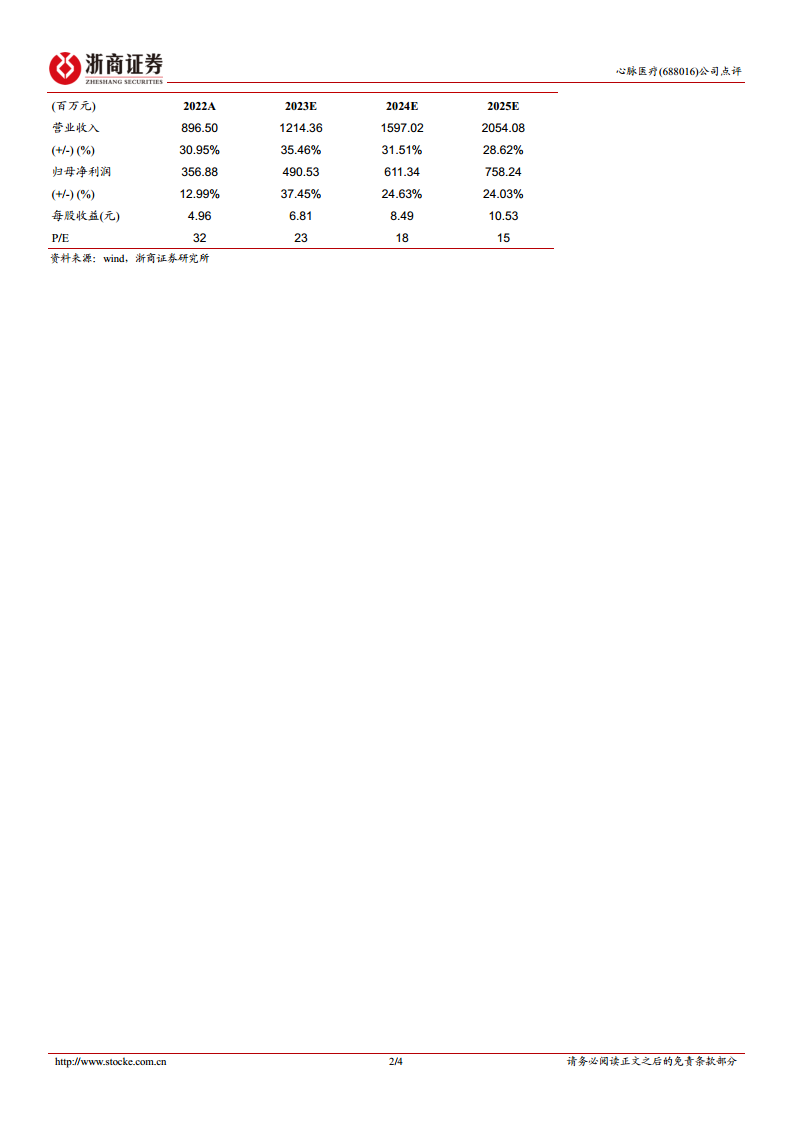

- 未来三年业绩预测: 预计公司2023-2025年营业收入分别为12.14亿元、15.97亿元和20.54亿元,同比增速分别为35.46%、31.51%和28.62%。归母净利润分别为4.91亿元、6.11亿元和7.58亿元,同比增速分别为37.45%、24.63%和24.03%。

- 估值: 对应2023年EPS分别为6.81元,对应2023年PE为23倍。

- 评级维持: 基于上述预测,维持“增持”评级。

风险提示

- 产品研发及商业化风险: 产品研发进度或商业化推广可能不及预期。

- 行业政策变动风险: 医疗器械行业政策(如集采)可能发生不利变动。

- 行业竞争加剧风险: 市场竞争可能加剧,影响公司市场份额和盈利能力。

- 海外市场变动风险: 海外市场环境变化可能对公司国际业务造成影响。

- 股本变动风险: 定增落地后可能导致股本变动。

总结

心脉医疗在2023年上半年展现出强劲的增长势头,营收和归母净利润均实现显著增长,特别是第二季度业绩创历史新高,充分验证了公司核心产品的市场竞争力和推广效率。公司通过持续提升核心产品在国内医院的覆盖率、加速手术量恢复,以及积极拓展海外市场,成功构建了多元化的增长引擎。同时,公司对研发的持续高投入,不仅推动了产品线的丰富和迭代,也为应对未来集采风险和实现长期可持续发展奠定了坚实基础。尽管股权激励和研发投入导致期间费用率有所上升,但公司毛利率仍保持在较高水平,显示出良好的盈利能力。综合来看,心脉医疗凭借其强大的产品创新能力、广阔的市场拓展空间和稳健的财务表现,有望在未来几年继续保持高增长态势,因此分析师维持“增持”评级。投资者需关注产品研发及商业化、行业政策、市场竞争及海外市场等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用