中心思想

业绩稳健增长与业务结构优化

通策医疗在2023年上半年展现出稳健的财务增长态势,营业收入和归母净利润均实现正增长。尤其值得关注的是,在种植牙集采政策落地后,公司的种植业务实现了正增长,并有效带动了修复和大综合业务的快速发展,显示出公司在政策调整后的市场适应能力和业务结构优化潜力。尽管正畸和儿科业务短期受消费需求影响略显疲软,但整体业务结构呈现出积极的调整和增长动力。

战略布局深化与长期价值展望

公司持续推进“蒲公英计划”,积极布局新院及分院建设,并不断夯实人才储备,这体现了其深耕医疗服务市场、拓展服务网络的长期战略。虽然新开分院的固定成本投入短期内可能对毛利率和利润产生一定影响,但这种前瞻性的战略布局旨在扩大市场份额、提升品牌影响力,为公司未来的可持续发展和长期价值增长奠定坚实基础。分析师基于此调整了盈利预测,但仍维持“推荐”评级,并设定了具有吸引力的目标价,反映了市场对公司长期发展潜力的认可。

主要内容

2023年半年度经营业绩分析

整体财务表现

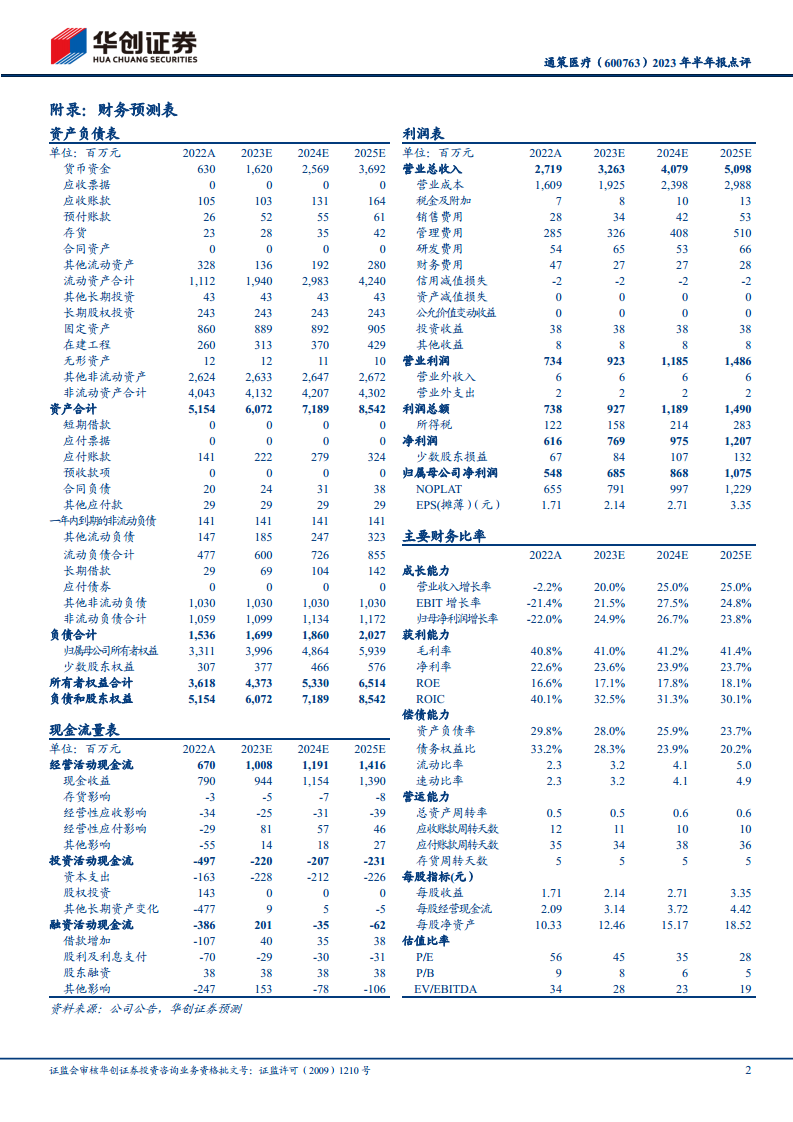

根据公司2023年半年报,通策医疗在报告期内实现了稳健的经营业绩增长。上半年公司实现营业收入13.63亿元,同比增长3.38%;归属于上市公司股东的净利润为3.04亿元,同比增长2.99%;扣除非经常性损益后的归母净利润为2.93亿元,同比增长2.32%。

从单季度表现来看,2023年第二季度公司实现营业收入6.88亿元,同比增长3.71%;归母净利润为1.35亿元,同比增长4.92%;扣非归母净利润为1.29亿元,同比增长4.84%。这些数据显示公司在面对市场环境变化时,仍能保持营收和利润的持续增长。

核心业务板块表现

分业务板块来看,2023年上半年各业务收入占比与同期基本保持一致,但内部结构呈现亮点:

- 种植业务:实现收入2.29亿元,同比增长2.7%。尤其在第二季度,种植收入达到1.25亿元,同比增长3.31%。这表明在种植牙集采政策落地后,公司通过有效策略实现了该业务的正增长,显示出其在集采常态化下的市场竞争力。

- 修复业务:实现收入2.16亿元,同比增长7.8%。第二季度修复收入为1.15亿元,同比增长9.1%。种植业务的放量对修复业务起到了明显的拉动作用。

- 大综合业务:实现收入3.69亿元,同比增长5.4%。第二季度综合收入为1.85亿元,同比增长4.56%。同样受益于种植业务的增长,大综合业务也保持了较快增长。

- 儿科业务:实现收入2.43亿元,同比增长1.0%。第二季度儿科收入为1.17亿元,同比增长2.56%。

- 正畸业务:实现收入2.23亿元,同比下降3.9%。第二季度正畸收入为1.03亿元,同比下降4.65%。正畸和儿科业务在第二季度受到消费需求减弱的影响,表现略显疲软。

盈利能力与费用结构变动

毛利率与新院布局影响

2023年第二季度,公司毛利率为37.69%,同比下降0.38个百分点。毛利率的轻微下降主要与公司持续布局建设“蒲公英分院”有关。新开分院需要支出相关的固定成本,如购买牙椅等设备、招聘人才等,这些前期投入在短期内对毛利率构成一定压力,但从长期来看,有助于扩大服务网络和市场份额。

期间费用控制情况

在费用控制方面,公司整体保持了合理水平:

- 销售费用率:2023年第二季度为0.95%,同比微增0.09个百分点。

- 管理费用率:2023年第二季度为9.14%,同比微增0.05个百分点。

- 财务费用率:2023年第二季度为1.28%,同比增加0.41个百分点,主要系本期租赁负债利息费用增加所致。

尽管部分费用率有所上升,但整体而言,公司对运营成本的控制仍然有效,三项费用支出维持在相对较低的水平。

投资评级与未来展望

盈利预测调整与目标价设定

华创证券维持对通策医疗的“推荐”评级,并基于以下两点调整了公司的盈利预测:

- 持续新开“蒲公英分院”可能影响公司短期利润。

- 种植牙集采落地后,医生激励方式可能进行调整。

调整后,预计公司2023-2025年归母净利润分别为6.85亿元、8.68亿元和10.75亿元(原预测值分别为7.80亿元、10.24亿元和12.85亿元),同比增速分别为24.9%、26.7%和23.8%。

参考可比公司、公司历史估值及行业趋势,分析师给予公司2023年60倍目标PE,对应目标价128.18元。

主要风险因素提示

报告提示了公司未来发展可能面临的风险,包括:

总结

通策医疗2023年上半年业绩表现稳健,营业收入和归母净利润均实现增长。在种植牙集采政策落地后,公司种植业务实现正增长,并有效带动了修复和大综合业务的发展,显示出其在政策适应和业务结构优化方面的能力。尽管“蒲公英计划”的新院布局短期内对毛利率构成一定压力,但公司整体费用控制良好,且该战略布局有望为长期增长奠定基础。分析师基于对短期利润影响的考量,调整了盈利预测,但仍维持“推荐”评级和128.18元的目标价,体现了对公司长期发展潜力的信心。同时,报告也提示了新店拓展不及预期和市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用