中心思想

业绩强劲增长与营运效率提升

鱼跃医疗在2023年上半年展现出强劲的业绩增长势头,收入和归母净利润均实现大幅增长,其中第二季度表现尤为突出。这主要得益于呼吸制氧产品需求的爆发式增长以及新产品(如持续性血糖监测CGM和自动体外除颤器AED)的成功商业化。同时,公司通过规模效应有效控制了期间费用,使得净利率创下近三年新高,营运效率也显著提升,现金流充裕,资产周转率改善。

新品驱动与盈利能力优化

报告核心观点认为,鱼跃医疗的成长性得益于其核心呼吸制氧产品的持续高增长,以及在糖尿病护理和急救等新兴领域的战略布局和新品放量。这些新增长曲线的构建,结合传统业务的恢复和渠道拓展,共同驱动了公司收入的加速增长。在盈利能力方面,公司通过成本控制和费用率优化,实现了毛利率和净利率的双重提升,预示着未来盈利能力的持续改善。基于此,报告维持了对鱼跃医疗的“增持”投资评级,看好其持续成长潜力。

主要内容

投资要点

业绩概览与增长驱动

报告指出,鱼跃医疗2023年上半年实现收入49.80亿元,同比增长40.2%;归母净利润14.94亿元,同比增长89.6%。其中,第二季度收入达到22.77亿元,同比增长31.5%,归母净利润7.80亿元,同比增长141%。业绩高增长主要由呼吸制氧产品需求旺盛驱动,同时,公司持续性血糖监测(CGM)产品于2023年第一季度获批,随着新产品放量和家用医疗器械产品需求常态化恢复,预计全年收入与利润将保持高增长。投资评级维持“增持”。

成长性:呼吸制氧放量加速,新品商业化有望拉动收入高增长

呼吸制氧产品贡献核心增长

2023年上半年,公司呼吸治疗解决方案收入同比大幅增长109.99%。具体来看,制氧机收入同比增长140%,呼吸机收入同比增长超110%,雾化器收入同比增长近70%。报告分析,随着收入逐步确认、新品迭代加速以及市场需求增长,呼吸制氧产品有望持续拉动公司全年收入实现高增长。

新品布局构建新增长曲线

公司积极布局新产品以构建新的增长曲线。2023年3月15日,鱼跃医疗14天免校准CGM产品NMPA取证,凭借渠道优势,2023年上半年糖尿病护理解决方案业务收入同比增长31.07%,预计该产品面向院外市场将实现快速放量。此外,2023年4月7日,公司自主研发的AED产品M600获证后,2023年上半年急救板块业务收入同比增长25.26%。报告认为,CGM(CT3)、AED等新品的长期放量,叠加传统业务在需求恢复和渠道拓展下的稳定增长,将共同推动公司2023年收入加速增长。

盈利能力:期间费用率有下降趋势,净利率有望提升

规模效应驱动费用率优化

2023年上半年,公司期间费用率呈现下降趋势。销售费用率12.30%,同比下降0.43个百分点;管理费用率4.02%,同比下降1.72个百分点;研发费用率5.50%,同比下降1.77个百分点。报告认为,这主要得益于规模效应的显现,预计随着公司战略方向布局逐步稳定,全年期间费用率有望继续下降。

净利率创三年新高

在毛利率方面,2023年上半年公司毛利率达到51.68%,同比提升4.44个百分点。净利率更是达到29.75%,同比大幅提升7.91个百分点,创下过去三年新高。报告分析,随着公司成本控制的加强以及呼吸制氧产品收入的高增长,毛利率有望略有提升;同时,期间费用率的下降将进一步推动净利率的提升。

收益质量有望提升

2023年上半年,公司经营活动产生的现金流量净额达到15.00亿元,同比增长62%,显示出强劲的现金创造能力。经营活动净收益占利润总额的比例为80.61%,同比提升1个百分点,表明收益质量有所提升。在营运能力方面,公司存货周转率1.76,同比提升0.31个百分点;应收账款周转率6.10,同比提升1.34个百分点,营运效率显著改善。报告预计,随着2023年公司新品放量以及产品向院外市场的稳步拓展,经营质量有望持续提升。

盈利预测及估值

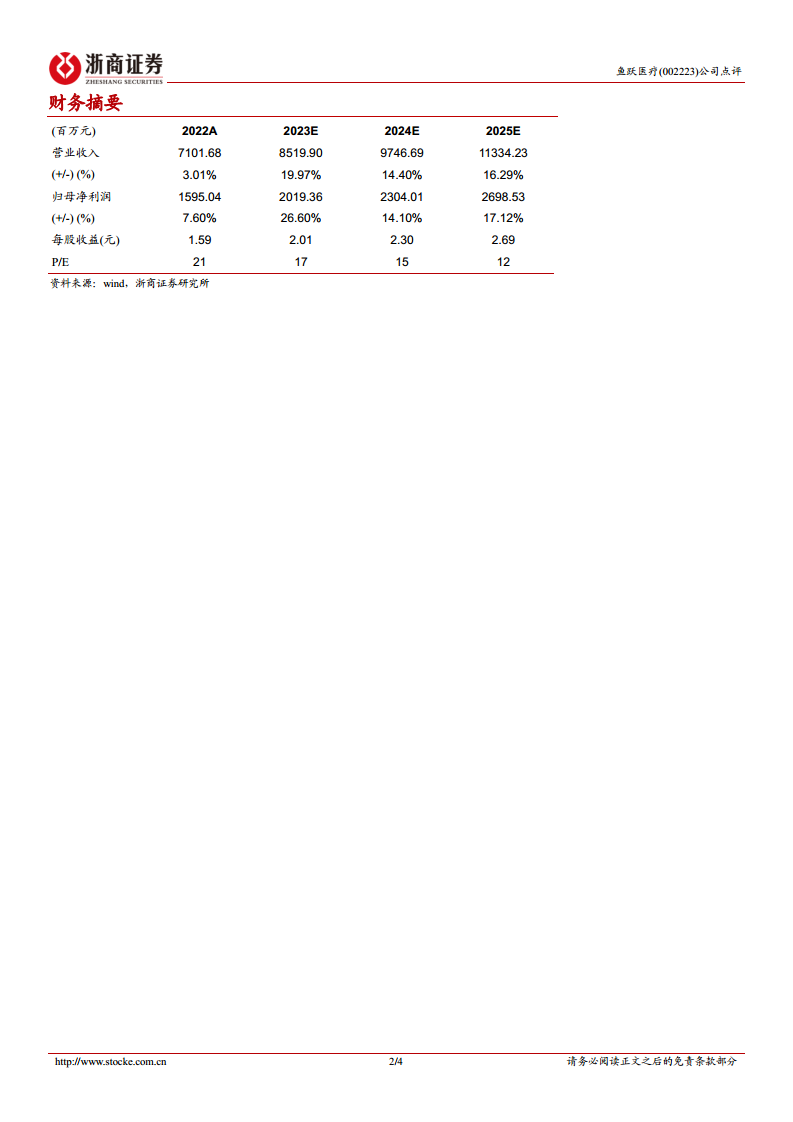

基于上述分析,报告对公司未来业绩进行了预测。预计2023-2025年营业总收入分别为85.20亿元、97.47亿元和113.34亿元,分别同比增长19.97%、14.40%和16.29%。归母净利润分别为20.19亿元、23.04亿元和26.99亿元,分别同比增长26.60%、14.10%和17.12%。对应2023-2025年每股收益(EPS)分别为2.01元、2.30元和2.69元,对应2023年17倍市盈率(PE)。报告维持“增持”评级。

风险提示

报告提示了可能影响公司业绩的风险,包括行业竞争加剧的风险、国际政策/环境变动的风险、商誉减值风险以及新产品商业化不及预期的风险。

总结

鱼跃医疗在2023年上半年取得了显著的业绩增长,收入和归母净利润均实现高速增长,这主要得益于呼吸制氧产品的强劲市场需求和公司在糖尿病护理、急救等领域新产品的成功商业化。公司在盈利能力方面表现出色,通过规模效应有效控制了期间费用,使得净利率创下三年新高。同时,经营活动现金流充裕,营运效率显著提升,收益质量得到改善。尽管面临行业竞争和新产品商业化等潜在风险,但鉴于公司在核心业务领域的领先地位、持续的产品创新能力以及优化的财务结构,报告认为鱼跃医疗有望保持收入和利润的加速增长态势,因此维持“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用