中心思想

业绩结构优化,品牌运营驱动盈利增长

公司2023年上半年营收虽略有下降,但通过战略性聚焦核心品牌运营业务,显著提升了盈利能力。非核心业务的收缩与高毛利品牌业务的强劲增长共同推动了归母净利润和扣非净利润的大幅增长,表明公司业务结构优化成效显著,盈利质量持续改善。

核心品牌强劲增长,商业化平台价值凸显

迪巧、海露、安立泽等核心品牌凭借差异化定位、数字化营销和精准市场策略,实现了稳健甚至快速的增长,巩固了市场地位。同时,公司专业的商业化平台能力获得了国内外知名药企的广泛认可,不断拓展新的合作产品和品牌,构建了多元化的多品牌矩阵,为未来业绩增长提供了坚实基础和持续动力。

主要内容

2023年上半年业绩事件回顾

营收与利润核心数据

2023年8月28日,公司公告上半年实现营收36.35亿元,同比微降2.57%。然而,归属于母公司股东的净利润(归母净利润)达到3.02亿元,同比增长39.76%;扣除非经常性损益的净利润(扣非净利润)为2.91亿元,同比增长30.25%。

业绩符合预期分析

尽管营收略有下滑,但净利润的显著增长表明公司盈利能力大幅提升,整体业绩表现符合市场预期,体现了公司在复杂市场环境下的韧性与战略调整的有效性。

业务结构优化与核心品牌点评

非核心业务调整与影响

公司上半年营收同比下降2.57%,主要原因在于公司战略性聚焦核心品牌运营业务,导致非核心业务板块收缩。其中,批发配送业务营收14.02亿元,同比下降23.14%;零售业务营收1.77亿元,同比下降10.61%。这些非核心业务的调整是公司优化业务结构、提升整体盈利能力的重要举措。

品牌运营业务的增长与贡献

与非核心业务的收缩形成对比,公司品牌运营业务表现强劲,实现营收20.41亿元,同比增长20.20%。该业务毛利率高达44.15%,毛利额达到9.01亿元,占公司总毛利额的83.66%,已成为公司最主要的利润来源,充分验证了品牌运营战略的成功。

核心品牌迪巧的稳健表现

迪巧系列产品实现营业收入8.77亿元,同比增长9.76%。公司通过细分品类打造差异化品牌定位,运用数字化营销精准投放市场资源,聚焦“进口钙”品类,并持续宣传“进口钙领先品牌—钙质细腻促吸收”的产品特点,成功保持了迪巧品牌在市场中的领先份额。

海露与安立泽的快速成长

海露系列营收2.63亿元,同比增长25.24%。公司聚焦干眼症人群,利用数字化能力,配合上游企业积极推动海露在零售市场的品牌打造,实现了快速增长。安立泽营收1.09亿元,该产品自2022年11月起由公司负责中国大陆市场的营销权。公司针对安立泽的产品特点,聚焦“餐后血糖控制不佳人群”,有效推动了产品销售。

品牌战略深化与合作拓展

商业化平台能力获认可

公司专业的商业化平台能力获得了众多主流上游药企的广泛认同,包括罗氏制药、安斯泰来、阿斯利康等全球知名跨国企业,以及越来越多的初创期创新药企业,纷纷将重要产品全渠道委托给公司运营。

新增合作产品与品牌

2023年上半年,公司成功新增了诺华制药的维全特和苏州同心的全磁悬浮人工心脏等运营品牌,进一步丰富了公司的产品组合和市场覆盖。

多品类品牌矩阵布局

目前,公司已在OTC及大健康、OTX等处方药、肿瘤等重症药、高端医疗器械四大品类形成了多品牌矩阵,相关领域产品持续增加,为公司未来的多元化发展和持续增长提供了坚实基础。

盈利预测、估值与评级分析

未来营收与净利润展望

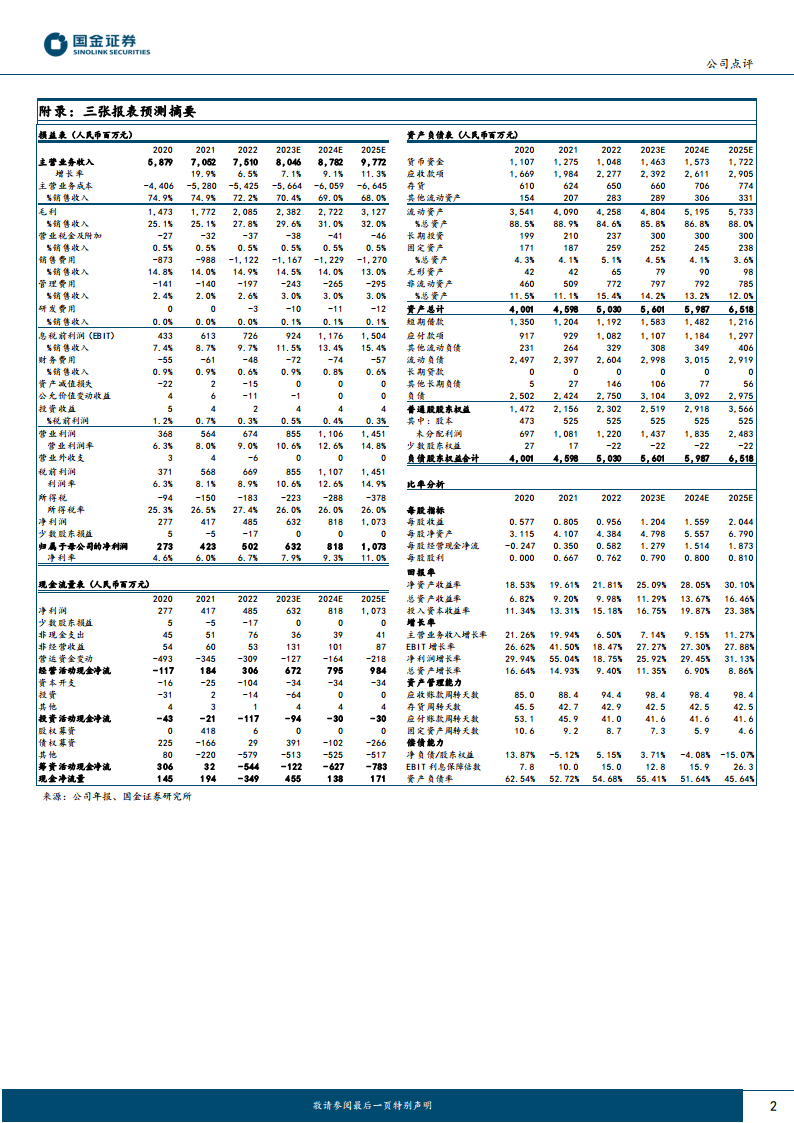

报告维持了对公司的盈利预测,预计公司2023/2024/2025年营收将分别达到80亿元、88亿元和98亿元,同比增速分别为7.14%、9.15%和11.27%。归母净利润预计分别为6亿元、8亿元和11亿元,同比增速分别为25.92%、29.45%和31.13%,显示出公司未来强劲的增长潜力。

投资评级上调依据

基于公司稳健的业绩表现、持续优化的业务结构和良好的发展前景,分析师将公司评级上调至“买入”,反映了市场对公司未来价值的积极预期。

财务状况与比率深度解析

关键财务指标趋势

从公司基本情况表和附录的财务预测摘要来看,公司预计在未来几年将保持营收和净利润的持续增长。例如,归母净利润从2022年的502百万元预计增长到2025年的1073百万元,摊薄每股收益(EPS)预计从2022年的0.956元增长到2025年的2.044元。

盈利能力与偿债能力改善

比率分析显示,公司的净资产收益率(ROE)预计将从2022年的21.81%持续提升至2025年的30.10%,总资产收益率和投入资本收益率也呈现类似增长趋势,表明盈利能力持续增强。在偿债能力方面,EBIT利息保障倍数预计将从2022年的15.0提升至2025年的26.3,资产负债率预计将从2022年的54.68%下降至2025年的45.64%,显示财务结构持续优化,偿债风险降低。

资产管理效率分析

在资产管理能力方面,应收账款周转天数预计在98.4天左右保持稳定,存货周转天数预计在42.5天左右保持稳定,显示公司在营运资金管理方面保持了较高的效率。

市场评级与潜在风险提示

市场平均投资建议

市场中相关报告评级比率分析显示,公司在过去一段时间内获得了较高的“增持”或“买入”评级,反映了市场对公司未来发展的积极预期和投资价值的认可。

主要经营风险因素

报告提示了潜在风险,包括品牌运营业务过于集中风险、合作销售不及预期风险以及药品销售合规的风险。这些因素可能对公司未来业绩产生影响,需要投资者予以关注。

总结

本报告全面分析了百洋医药2023年上半年的经营状况及未来发展潜力。公司通过战略性聚焦高毛利的品牌运营业务,成功实现了净利润的显著增长,展现出强大的业务结构优化能力。迪巧、海露、安立泽等核心品牌的强劲表现,以及公司专业商业化平台吸引的广泛合作,共同构筑了公司持续增长的动力。财务预测显示,公司未来营收和净利润将保持稳健增长,盈利能力和投资回报率持续提升,因此分析师上调评级至“买入”。尽管存在品牌业务集中度、合作销售及合规性等潜在风险,但百洋医药凭借其清晰的战略、高效的运营和不断拓展的品牌矩阵,有望在医药市场中继续释放价值,实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用