中心思想

代理业务强劲增长,驱动公司业绩稳健提升

研发投入持续加码,构筑未来发展核心竞争力

智飞生物在2023年上半年展现出强劲的业绩增长势头,主要得益于其代理业务,特别是HPV疫苗的快速放量。尽管毛利率因业务结构变化有所下降,但公司通过规模效应实现了费用率的改善。同时,公司持续加大自主研发投入,多个创新产品管线取得积极进展,为未来的可持续增长奠定了坚实基础。基于对公司未来盈利能力的积极预期和完善的产品梯队,报告维持“买进”评级。

主要内容

2023年上半年经营业绩分析

公司业绩表现亮眼:

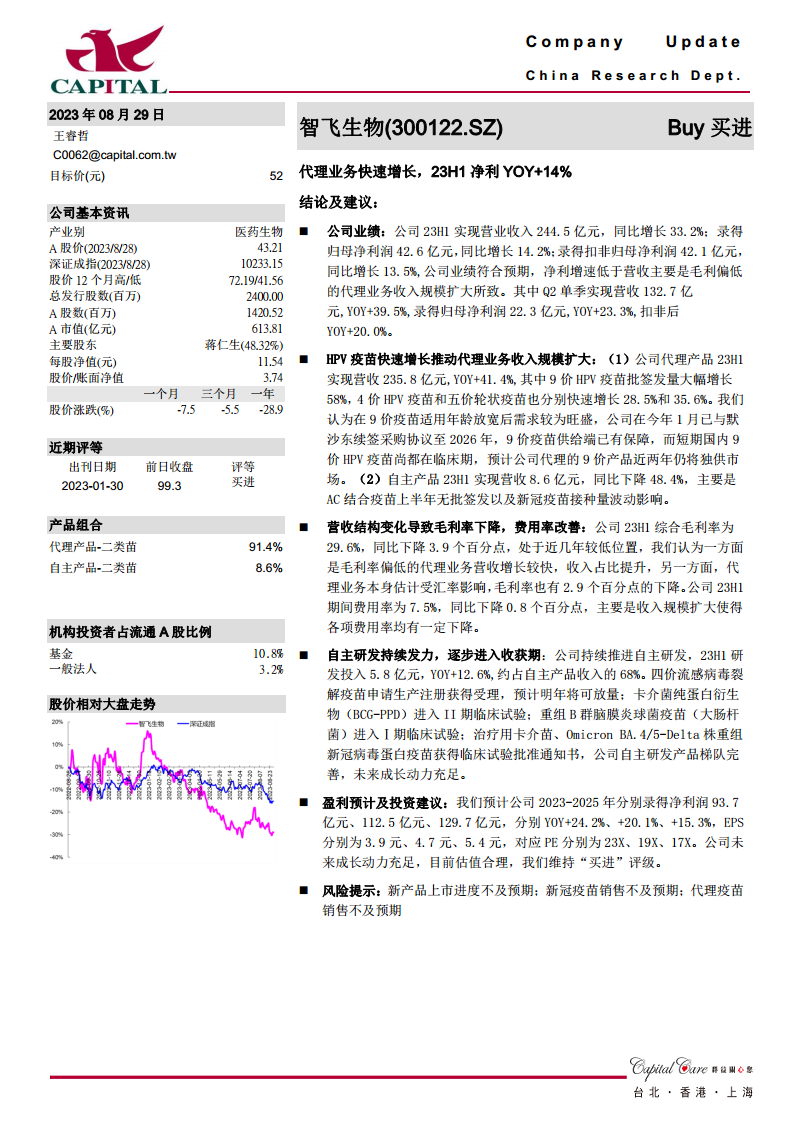

- 2023年上半年,公司实现营业收入244.5亿元,同比增长33.2%。

- 归属于上市公司股东的净利润为42.6亿元,同比增长14.2%。

- 扣除非经常性损益的归母净利润为42.1亿元,同比增长13.5%。

- 净利润增速低于营收增速,主要原因是毛利率相对较低的代理业务收入规模扩大所致。

- 其中,第二季度单季表现尤为突出,实现营收132.7亿元,同比增长39.5%;归母净利润22.3亿元,同比增长23.3%;扣非后归母净利润同比增长20.0%。

营收结构变化导致毛利率下降,费用率改善:

- 2023年上半年,公司综合毛利率为29.6%,同比下降3.9个百分点,处于近年来的较低水平。

- 毛利率下降的主要原因有二:一是毛利率偏低的代理业务营收增长较快,收入占比提升;二是代理业务本身可能受到汇率影响,毛利率下降了2.9个百分点。

- 同期,公司期间费用率为7.5%,同比下降0.8个百分点,这主要得益于收入规模扩大带来的各项费用率的摊薄和下降。

核心产品市场表现与业务结构优化

- 代理产品驱动营收增长,HPV疫苗贡献显著:

- 2023年上半年,公司代理产品实现营收235.8亿元,同比增长41.4%,是公司业绩增长的主要动力。

- 其中,9价HPV疫苗批签发量大幅增长58%,市场需求旺盛。

- 4价HPV疫苗和五价轮状疫苗也分别实现了28.5%和35.6%的快速增长。

- 报告指出,在9价HPV疫苗适用年龄放宽后,市场需求持续旺盛。公司已与默沙东续签采购协议至2026年,保障了9价疫苗的供给。短期内,国内9价HPV疫苗市场仍将由智飞生物代理的产品独家供应。

- 自主产品短期承压:

- 2023年上半年,公司自主产品实现营收8.6亿元,同比下降48.4%。

- 下降的主要原因在于AC结合疫苗上半年无批签发,以及新冠疫苗接种量波动对销售产生影响。

- 产品组合占比:

- 代理产品(二类苗)占总营收的91.4%。

- 自主产品(二类苗)占总营收的8.6%。

研发投入与创新管线进展

- 持续高研发投入,产品线逐步成熟:

- 2023年上半年,公司研发投入达到5.8亿元,同比增长12.6%,约占自主产品收入的68%,显示出公司对自主创新的高度重视。

- 四价流感病毒裂解疫苗: 已申请生产注册并获得受理,预计明年有望实现放量。

- 卡介菌纯蛋白衍生物(BCG-PPD): 已进入II期临床试验阶段。

- 重组B群脑膜炎球菌疫苗(大肠杆菌): 已进入Ⅰ期临床试验阶段。

- 治疗用卡介苗、Omicron BA.4/5-Delta株重组新冠病毒蛋白疫苗: 均已获得临床试验批准通知书。

- 公司自主研发产品梯队完善,为未来成长提供了充足的动力。

财务预测与投资评级

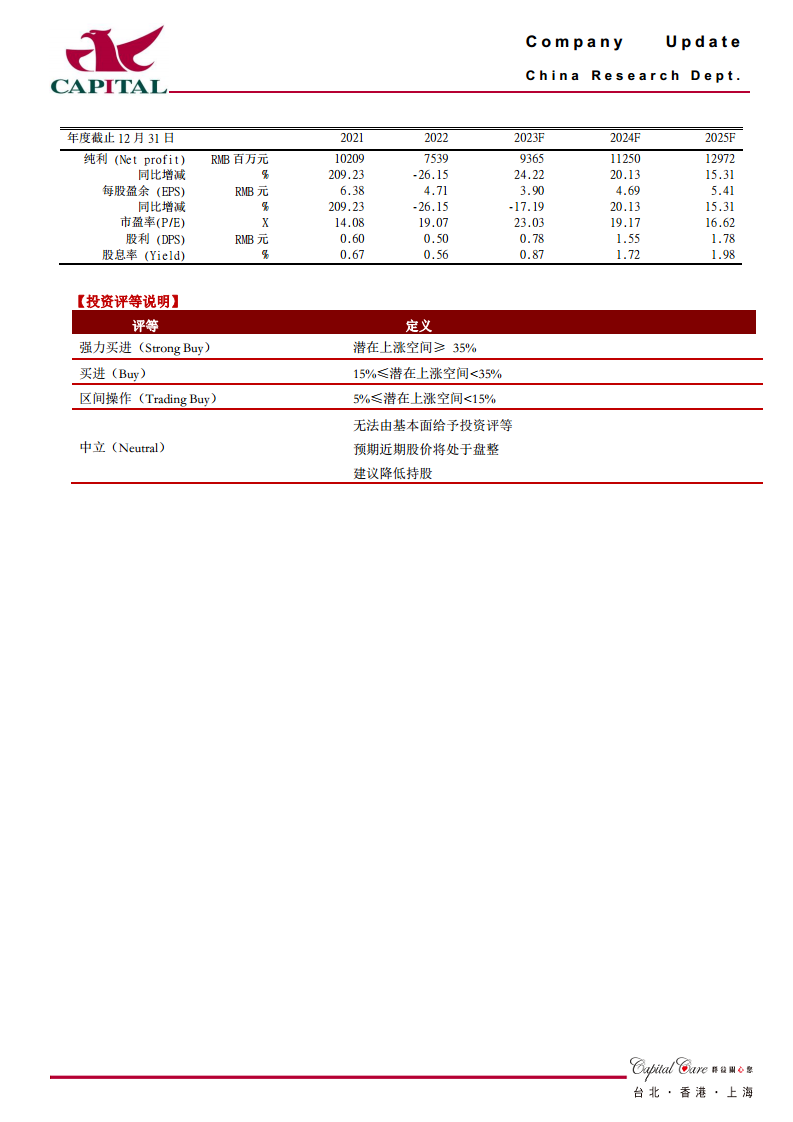

- 未来盈利预测:

- 报告预计公司2023-2025年将分别实现净利润93.7亿元、112.5亿元和129.7亿元。

- 对应净利润同比增长率分别为24.2%、20.1%和15.3%。

- 预计每股盈余(EPS)分别为3.9元、4.7元和5.4元。

- 对应市盈率(P/E)分别为23X、19X和17X。

- 投资建议:

- 基于公司未来充足的成长动力和目前合理的估值,报告维持对智飞生物的“买进”评级,目标价为52元。

- 风险提示:

- 新产品上市进度可能不及预期。

- 新冠疫苗销售可能不及预期。

- 代理疫苗销售可能不及预期。

财务数据概览

- 核心财务指标(2021-2025F):

- 纯利(RMB百万元): 2021年10209,2022年7539,预计2023年9365,2024年11250,2025年12972。

- 每股盈余(RMB元): 2021年6.38,2022年4.71,预计2023年3.90,2024年4.69,2025年5.41。

- 市盈率(X): 2021年14.08,2022年19.07,预计2023年23.03,2024年19.17,2025年16.62。

- 股利(RMB元): 2021年0.60,2022年0.50,预计2023年0.78,2024年1.55,2025年1.78。

- 合并损益表关键数据(RMB百万元):

- 营业收入: 2021年30652,2022年38264,预计2023年51027,2024年64911,2025年76353。

- 营业利润: 2021年12000,2022年8758,预计2023年10849,2024年13284,2025年15276。

- 合并现金流量表关键数据(RMB百万元):

- 经营活动所得现金净额: 2021年8508,2022年1989,预计2023年7492,2024年7875,2025年13621。

总结

智飞生物业绩稳健增长,未来可期

代理与研发双轮驱动,市场地位巩固

智飞生物在2023年上半年凭借其强大的代理业务,特别是HPV疫苗的显著增长,实现了营收和净利润的稳健提升。尽管代理业务占比提高导致毛利率有所承压,但公司通过规模效应有效控制了费用,展现出良好的经营效率。同时,公司在自主研发方面持续投入,多个创新疫苗产品进入不同临床阶段,构建了完善的产品梯队,为未来的持续增长提供了坚实保障。结合积极的盈利预测和合理的估值水平,智飞生物的市场前景广阔,其“买进”评级反映了市场对其未来发展潜力的认可。公司在疫苗市场的领先地位,以及代理与自主研发双轮驱动的战略,将使其在医药生物领域保持竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用