中心思想

业绩强劲增长与盈利能力显著提升

本报告核心观点指出,公司在2023年第二季度实现了亮眼的业绩表现,营收和归母净利润均实现大幅增长。这主要得益于医美和女装业务的强劲复苏,以及整体盈利能力的显著改善。公司通过优化业务结构和提升运营效率,成功将增长势头转化为更高的净利润率。

医美与女装业务双轮驱动未来发展

报告强调,医美业务作为核心增长引擎,在客流恢复和积压需求释放的背景下,收入端增长良好,盈利修复初步兑现。同时,女装业务通过线上渠道的亮眼表现也实现了稳健增长。公司在医美领域的积极布局和扩张,以及女装业务的数字化转型,共同构成了未来业绩持续增长的双轮驱动力。

主要内容

业绩简评:2Q23表现亮眼,盈利能力大幅改善

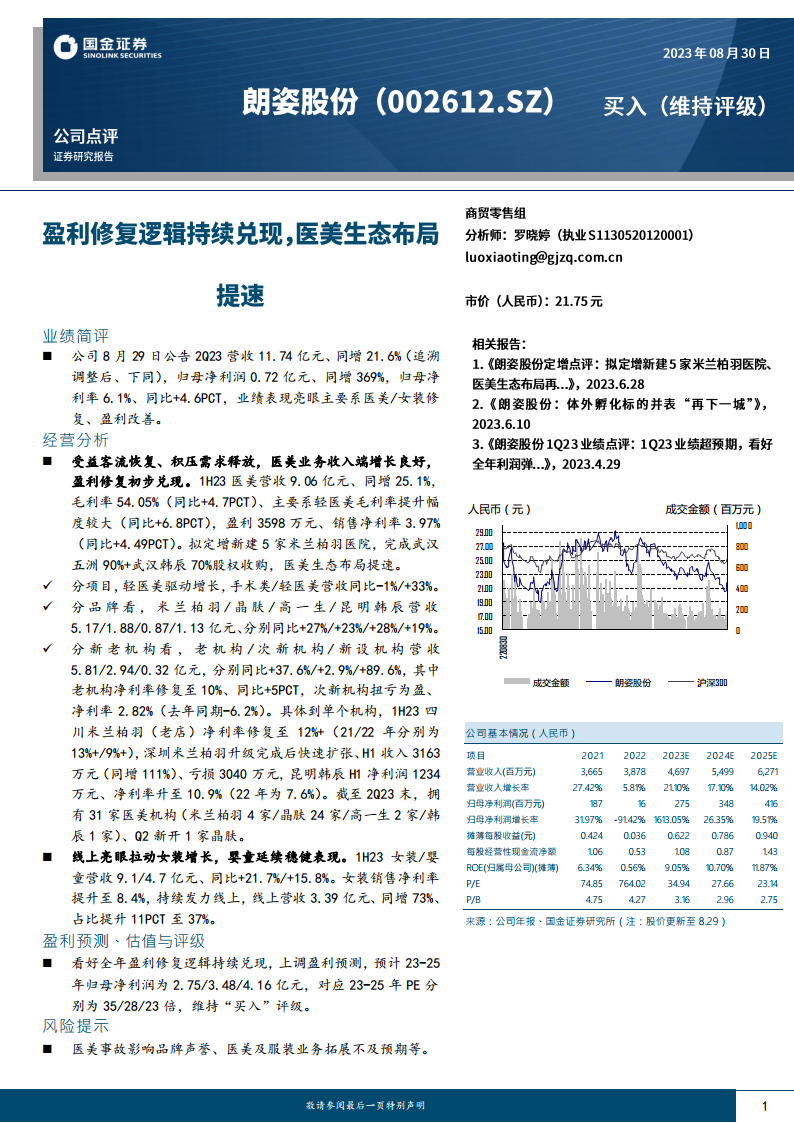

公司于8月29日公告的2023年第二季度业绩显示,营收达到11.74亿元,同比增长21.6%(追溯调整后)。归母净利润为0.72亿元,同比大幅增长369%。归母净利率提升至6.1%,同比增加了4.6个百分点。这一亮眼的业绩表现主要归因于医美和女装业务的复苏以及盈利能力的显著改善。

经营分析:医美业务驱动增长,女装线上表现突出

医美业务:客流恢复带动收入增长与盈利修复

2023年上半年,医美业务实现营收9.06亿元,同比增长25.1%。毛利率达到54.05%,同比提升4.7个百分点,主要系轻医美毛利率提升幅度较大(同比+6.8个百分点)。医美业务盈利3598万元,销售净利率为3.97%,同比提升4.49个百分点,盈利修复初步兑现。

- 战略布局提速: 公司拟定增新建5家米兰柏羽医院,并完成了武汉五洲90%股权和武汉韩辰70%股权的收购,医美生态布局正在加速。

- 项目结构分析: 轻医美业务是主要增长驱动力,营收同比增长33%,而手术类医美营收同比下降1%。

- 品牌表现:

- 米兰柏羽营收5.17亿元,同比增长27%。

- 晶肤营收1.88亿元,同比增长23%。

- 高一生营收0.87亿元,同比增长28%。

- 昆明韩辰营收1.13亿元,同比增长19%。

- 机构类型与盈利:

- 老机构营收5.81亿元,同比增长37.6%,净利率修复至10%,同比提升5个百分点。

- 次新机构营收2.94亿元,同比增长2.9%,实现扭亏为盈,净利率达到2.82%(去年同期为-6.2%)。

- 新设机构营收0.32亿元,同比增长89.6%。

- 重点机构案例:

- 四川米兰柏羽(老店)上半年净利率修复至12%以上(2021/2022年分别为13%+/9%+)。

- 深圳米兰柏羽升级完成后快速扩张,上半年收入3163万元(同比增长111%),亏损3040万元。

- 昆明韩辰上半年净利润1234万元,净利率升至10.9%(2022年为7.6%)。

- 机构数量: 截至2023年第二季度末,公司共拥有31家医美机构,包括米兰柏羽4家、晶肤24家、高一生2家、韩辰1家。第二季度新开1家晶肤机构。

女装与婴童业务:线上渠道拉动女装增长,婴童表现稳健

2023年上半年,女装业务营收9.1亿元,同比增长21.7%。女装销售净利率提升至8.4%,公司持续发力线上渠道,线上营收达到3.39亿元,同比增长73%,线上销售占比提升11个百分点至37%。婴童业务营收4.7亿元,同比增长15.8%,延续稳健表现。

盈利预测、估值与评级:上调盈利预测,维持“买入”评级

报告看好公司全年盈利修复逻辑持续兑现,并上调了盈利预测。预计2023-2025年归母净利润分别为2.75亿元、3.48亿元和4.16亿元。对应2023-2025年PE分别为35倍、28倍和23倍。基于此,报告维持对公司的“买入”评级。

风险提示:医美事故与业务拓展不及预期

报告提示了潜在风险,包括医美事故可能影响品牌声誉,以及医美和服装业务拓展可能不及预期。

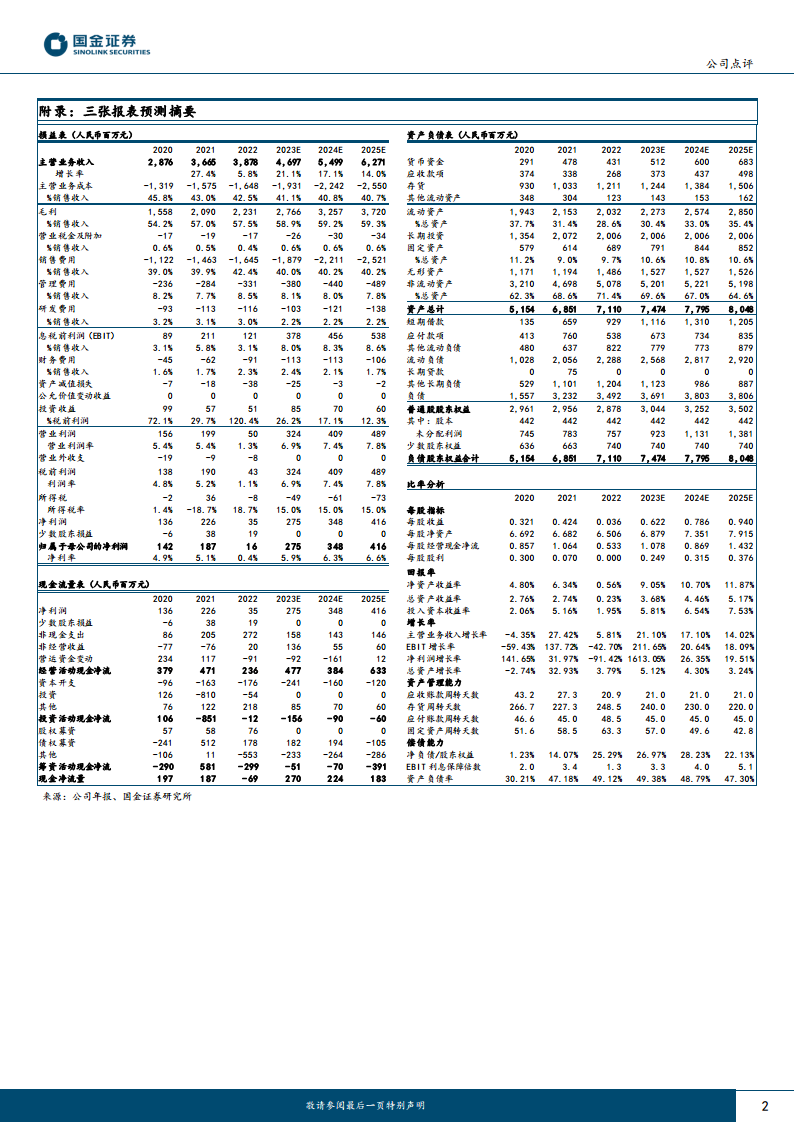

财务数据概览(2022年实际与2023-2025年预测)

损益表关键指标(人民币百万元)

| 项目 |

2022 |

2023E |

2024E |

2025E |

| 主营业务收入 |

3,878 |

4,697 |

5,499 |

6,271 |

| 增长率 |

5.8% |

21.1% |

17.1% |

14.0% |

| 归母净利润 |

16 |

275 |

348 |

416 |

| 归母净利润增长率 |

-91.42% |

1613.05% |

26.35% |

19.51% |

| 毛利率 |

57.5% |

58.9% |

59.2% |

59.3% |

| 净利率 |

0.4% |

5.9% |

6.3% |

6.6% |

资产负债表关键指标(人民币百万元)

| 项目 |

2022 |

2023E |

2024E |

2025E |

| 流动资产 |

2,032 |

2,273 |

2,574 |

2,850 |

| 非流动资产 |

5,078 |

5,201 |

5,221 |

5,198 |

| 资产总计 |

7,110 |

7,474 |

7,795 |

8,048 |

| 流动负债 |

2,288 |

2,568 |

2,817 |

2,920 |

| 负债总计 |

3,492 |

3,691 |

3,803 |

3,806 |

| 普通股股东权益 |

2,878 |

3,044 |

3,252 |

3,502 |

现金流量表关键指标(人民币百万元)

| 项目 |

2022 |

2023E |

2024E |

2025E |

| 经营活动现金净流 |

236 |

477 |

384 |

633 |

| 投资活动现金净流 |

-12 |

-156 |

-90 |

-60 |

| 筹资活动现金净流 |

-299 |

-51 |

-70 |

-391 |

| 现金净流量 |

-69 |

270 |

224 |

183 |

比率分析关键指标

| 项目 |

2022 |

2023E |

2024E |

2025E |

| 每股收益(元) |

0.036 |

0.622 |

0.786 |

0.940 |

| 净资产收益率 |

0.56% |

9.05% |

10.70% |

11.87% |

| 总资产收益率 |

0.23% |

3.68% |

4.46% |

5.17% |

| P/E |

764.02 |

34.94 |

27.66 |

23.14 |

| 资产负债率 |

49.12% |

49.38% |

48.79% |

47.30% |

| 应收账款周转天数 |

20.9 |

21.0 |

21.0 |

21.0 |

| 存货周转天数 |

248.5 |

240.0 |

230.0 |

220.0 |

总结

本报告全面分析了公司2023年第二季度的业绩表现及未来的发展潜力。公司在第二季度实现了营收和归母净利润的显著增长,主要得益于医美和女装业务的强劲复苏及盈利能力的提升。医美业务作为核心增长点,在客流恢复和积极扩张策略下,收入和利润均实现良好增长,特别是轻医美和老机构的盈利修复表现突出。女装业务通过线上渠道的成功拓展也贡献了稳健增长。

展望未来,公司预计将持续兑现全年盈利修复逻辑,并展现出强劲的增长潜力。尽管存在医美事故和业务拓展不及预期的风险,但基于当前积极的经营态势和战略布局,报告对公司维持“买入”评级,并对其未来几年的盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用