中心思想

业绩韧性与战略转型

报告指出,尽管2023年上半年上海医药的表观归母净利润因青春宝搬迁收益和上药康希诺资产减值等一次性因素影响而出现同比下降,但剔除这些影响后,公司实际归母净利润达到30.76亿元,同比增长9.34%。这表明公司核心业务展现出显著的业绩韧性。同时,公司正积极进行战略转型,通过加大研发投入、深耕中药板块、并积极拓展海外市场和多元化非药业务,以应对行业变化并寻求新的增长点。

创新驱动与多元化发展

上海医药将创新视为核心驱动力,上半年研发投入同比增长25.91%至12.18亿元,并拥有64项新药管线,其中多项已进入关键临床阶段或提交上市申请。在中药领域,公司凭借其8家核心中药企业和9个老字号品牌,实现了21.64%的收入增长,预示着中药板块的价值重构。此外,公司在医药商业板块的创新药销售、进口疫苗业务以及器械、大健康等非药业务均实现两位数增长,并通过在东南亚市场的拓展,展现出国际化和多元化发展的坚定决心。

主要内容

2023年上半年财务表现概览

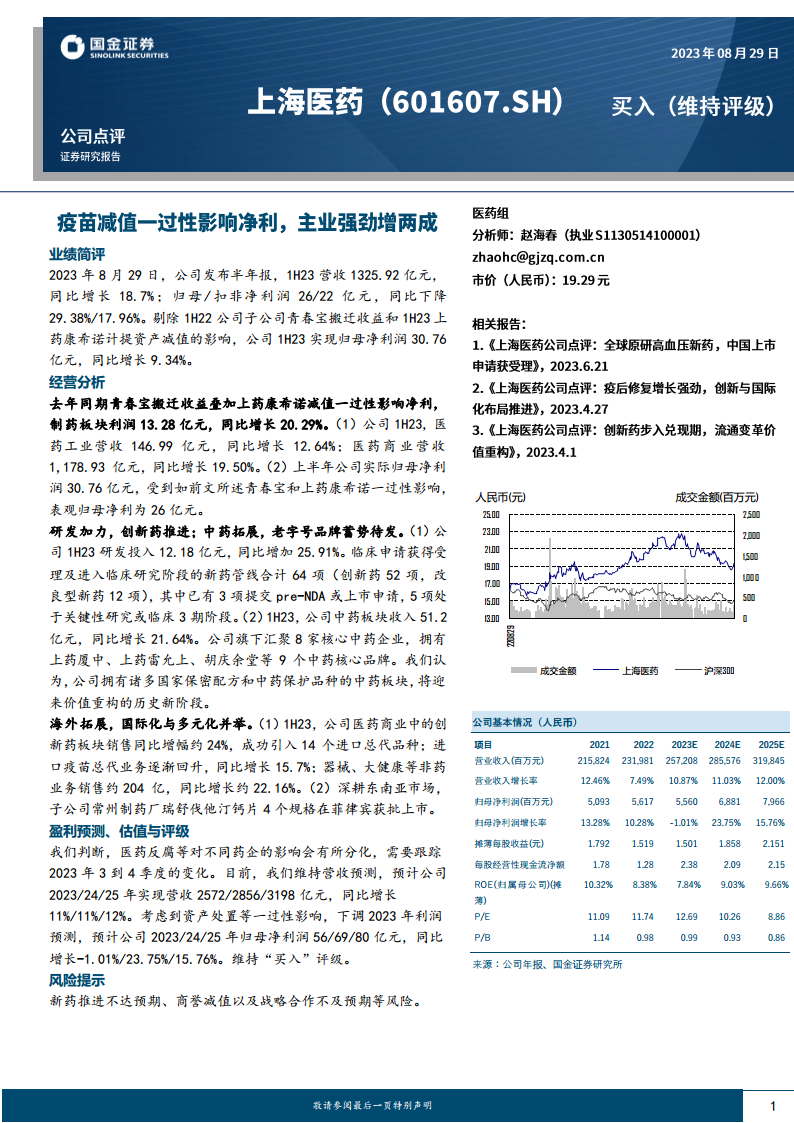

2023年8月29日,上海医药发布半年报,显示公司上半年实现营业收入1325.92亿元,同比显著增长18.7%。然而,归属于母公司股东的净利润为26亿元,同比下降29.38%;扣除非经常性损益后的净利润为22亿元,同比下降17.96%。这一表观下降主要受到2022年同期子公司青春宝搬迁收益和2023年上半年上药康希诺计提资产减值等一次性非经常性因素的影响。

剔除一次性因素后的真实增长

为更准确反映公司核心经营状况,报告特别指出,若剔除上述一次性影响,上海医药2023年上半年实际实现归母净利润30.76亿元,同比增长9.34%。这表明公司在核心业务层面保持了稳健的增长态势。具体到制药板块,在剔除一次性影响后,其利润达到13.28亿元,同比增长20.29%,显示出强劲的盈利能力。

医药工业与商业板块稳健增长

在经营层面,公司两大核心业务板块均实现良好增长。2023年上半年,医药工业板块营收达到146.99亿元,同比增长12.64%。医药商业板块表现更为突出,营收达到1178.93亿元,同比增长19.50%。这反映了公司在药品生产和流通领域的市场竞争力持续增强,并有效把握了市场机遇。

研发投入持续加码与创新药布局

公司持续加大研发投入,以创新驱动未来发展。2023年上半年,研发投入达到12.18亿元,同比大幅增长25.91%,体现了公司对创新战略的坚定执行。在创新药管线方面,公司目前共有64项新药管线获得临床申请受理或进入临床研究阶段,其中包括52项创新药和12项改良型新药。其中,已有3项提交pre-NDA(新药上市前会议申请)或上市申请,另有5项处于关键性研究或临床3期阶段,显示出公司在创新药研发方面取得了实质性进展和丰富的储备。

中药板块价值重构与品牌优势

中药板块是公司重要的战略发展方向,并展现出显著的增长潜力。2023年上半年,公司中药板块收入达到51.29亿元,同比增长21.64%,增速显著高于整体营收增长。上海医药旗下汇聚了8家核心中药企业,并拥有上药厦中、上药雷允上、胡庆余堂等9个中药核心品牌。报告认为,公司凭借其拥有的诸多国家保密配方和中药保护品种,中药板块有望迎来价值重构的历史新阶段,进一步巩固其市场地位。

国际化战略与非药业务拓展

公司积极推进国际化战略和业务多元化,以拓宽增长边界。在医药商业领域,创新药板块销售同比增幅约24%,并成功引入14个进口总代品种,丰富了产品组合。进口疫苗总代业务也逐渐回升,同比增长15.7%。此外,器械、大健康等非药业务销售额约204亿元,同比增长约22.16%,显示出非药业务的强劲增长潜力。在海外市场拓展方面,子公司常州制药厂的瑞舒伐他汀钙片4个规格已在菲律宾获批上市,标志着公司在深耕东南亚市场方面取得了具体成果,推动了国际化进程。

营收与净利润预期调整

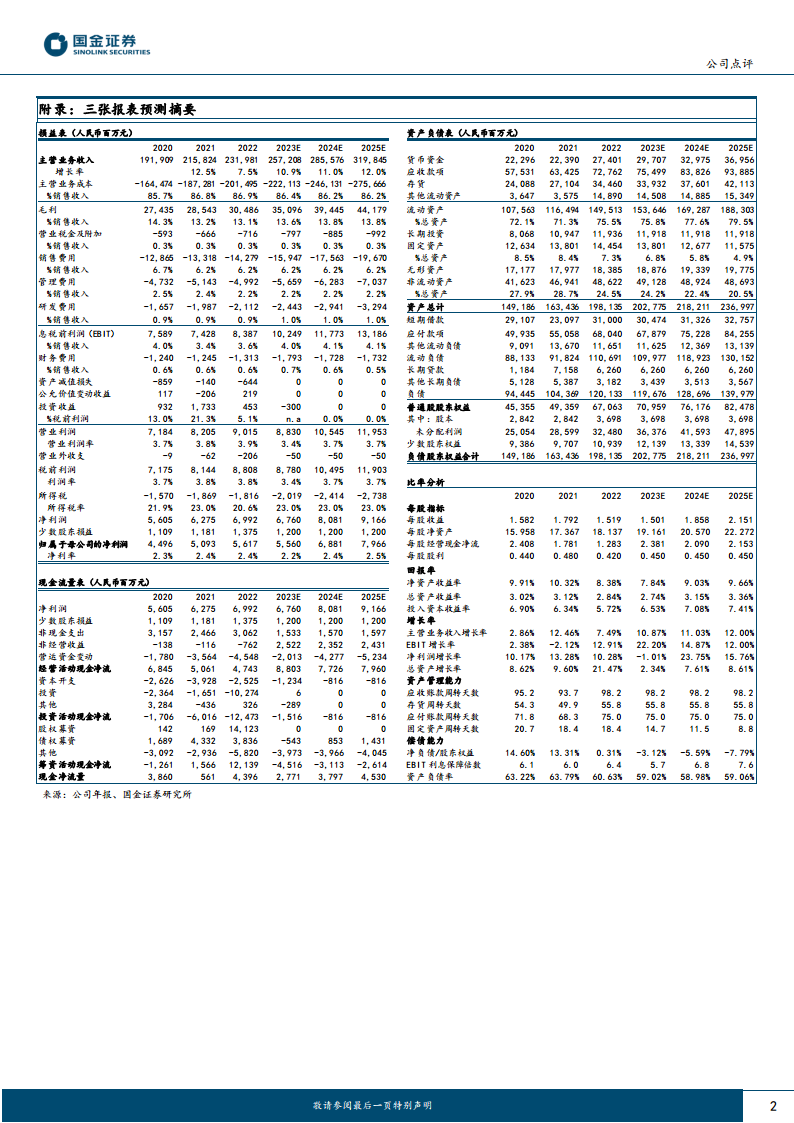

基于对市场环境和公司经营情况的综合判断,分析师维持了对上海医药的营收预测。预计公司2023/24/25年将分别实现营业收入2572.08亿元、2855.76亿元和3198.45亿元,同比增长率分别为10.87%、11.03%和12.00%,保持稳定增长。考虑到资产处置等一次性影响,分析师下调了2023年的利润预测,预计公司2023/24/25年归母净利润分别为55.60亿元、68.81亿元和79.66亿元,同比增长率分别为-1.01%、23.75%和15.76%。尽管2023年净利润预计略有下降,但2024年和2025年将恢复强劲增长。此外,预计摊薄每股收益在2023/24/25年分别为1.501元、1.858元和2.151元,归属母公司股东的净资产收益率(ROE)预计分别为7.84%、9.03%和9.66%。市盈率(P/E)预计将从2023年的12.69倍下降至2025年的8.86倍,市净率(P/B)预计从2023年的0.99倍下降至2025年的0.86倍,显示出估值吸引力。

市场评级与投资建议

报告维持了对上海医药的“买入”评级。这一评级是基于对公司核心业务的韧性、创新药和中药板块的增长潜力、以及国际化和多元化战略的积极展望。同时,报告也提示了新药推进不达预期、商誉减值以及战略合作不及预期等潜在风险,建议投资者持续关注2023年第三至第四季度医药反腐等政策变化对不同药企的影响,以全面评估投资风险。

总结

核心业务驱动与未来增长潜力

上海医药在2023年上半年展现出强劲的核心业务增长势头,尽管受到一次性因素影响导致表观净利润下降,但剔除这些因素后,实际归母净利润仍实现9.34%的同比增长。这得益于医药工业和商业板块的稳健扩张,以及公司在研发创新、中药品牌建设和国际化多元化战略上的持续投入。特别是研发投入的显著增长(25.91%)和多项创新药管线的推进,为公司未来发展奠定了坚实基础。中药板块的快速增长(21.64%)和老字号品牌的价值重构,也预示着新的增长空间。

风险与机遇并存的投资展望

展望未来,分析师维持了对上海医药营收的积极预测,预计2023-2025年营收将保持11%-12%的增长率。尽管2023年净利润因一次性因素预计略有下降(-1.01%),但预计在2024年和2025年将恢复两位数增长(23.75%和15.76%)。这反映了市场对公司长期发展潜力的认可。然而,投资者仍需关注新药研发进展不达预期、商誉减值以及战略合作不及预期等潜在风险。整体而言,上海医药凭借其多元化的业务布局、持续的创新投入和积极的国际化战略,在医药行业变革中展现出较强的适应性和增长潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用