中心思想

业绩显著回暖与新产品驱动

创业慧康在2023年第二季度实现了营业收入的显著环比提速,特别是医疗行业收入增长强劲,显示出公司业务的复苏态势。新一代产品Hi-HIS的加速推广和交付,以及与飞利浦合作研发的CTasy产品进展顺利,共同构成了公司未来增长的核心驱动力。

市场地位稳固与未来增长展望

作为国内医疗信息化领域的先行者和龙头企业,创业慧康凭借深厚的客户基础和先发优势,持续扩大市场份额。公司积极布局互联网医疗和物联网医疗等创新业务,有望在行业复苏背景下充分受益,并维持“买入”评级,预示着其未来业绩增长的潜力。

主要内容

财务表现:Q2收入提速与盈利改善

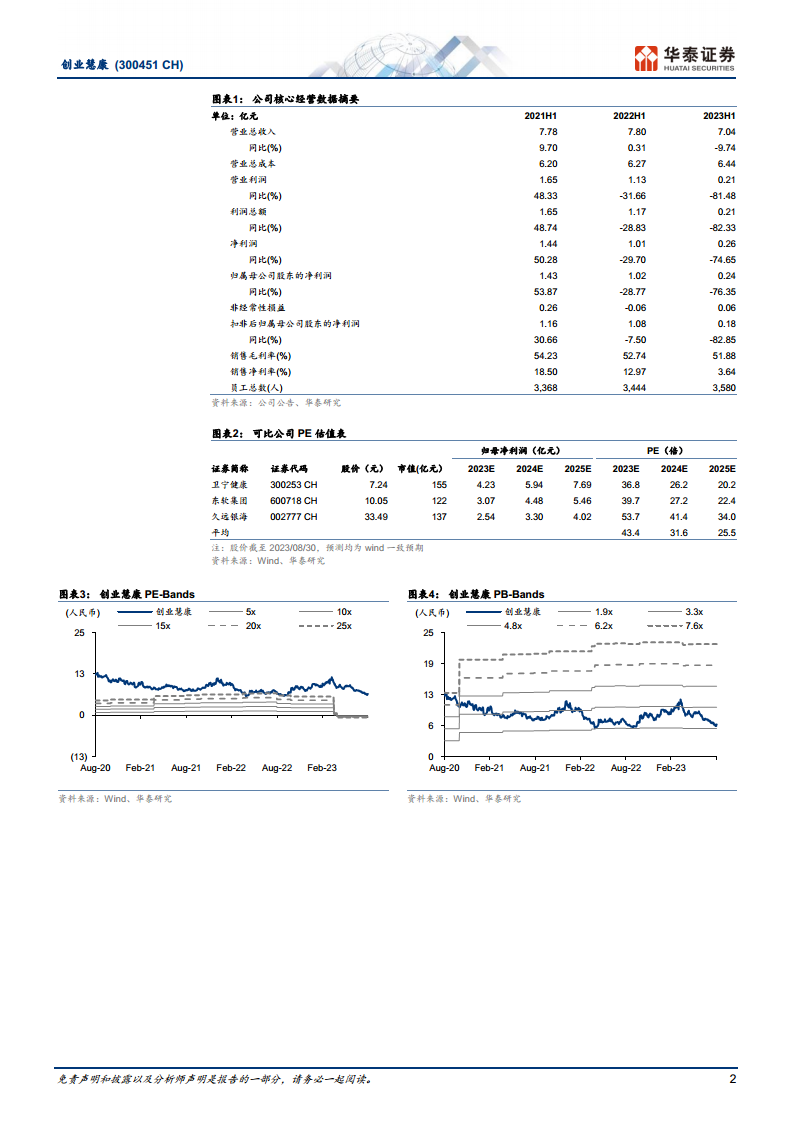

- 2023年上半年整体表现: 公司实现营业收入7.04亿元,同比下降9.74%;归母净利润0.24亿元,同比下降76.35%。

- 2023年第二季度亮点: Q2营业收入达3.56亿元,同比增长12.14%,相较于Q1的24.74%下滑显著提速。其中,医疗行业营收3.18亿元,同比增长26.80%;归母净利润0.14亿元,同比增长46.97%。

- 现金流与盈利预测: 2023H1经营性现金流为-1.71亿元,较2022年同期-1.89亿元有所改善。华泰研究维持对公司2023-2025年归母净利润的预测,分别为4.01/5.32/7.08亿元,并给予43.4倍23PE,目标价11.22元,维持“买入”评级。

运营策略:新产品推广与市场拓展

- 费用率短期承压: 2023H1公司毛利率为51.88%,同比下降0.86pct。销售、管理、研发费率同比分别增加1.3、5.13、4.09pct,主要由于上半年收入确认节奏放缓但费用支出刚性。公司人员数量为3580人,同比增长3.95%。

- 新产品Hi-HIS加速推广: 2023H1公司销售商品、提供劳务收入为5.62亿元,同比增长8.57%。公司新增千万级别订单较去年同期增长200%,持续扩大竞争优势。新一代产品Hi-HIS已累计签订22个项目,订单总金额约3.46亿元,上半年已完成5个项目顺利交付,同比大幅提升。

技术合作:CTasy产品进展与竞争力提升

- CTasy产品研发顺利: 公司与飞利浦共同研发的CTasy1.0版本电子病历产品研发稳步推进,其中CTasy门诊流程版本已开发完成,急诊、住院流程版本正在开发中,并已进行试点项目的接洽和规划。

- 扩大客户覆盖与整体解决方案能力: 公司组建了行业资深销售及产品团队,依靠成熟的交付与服务体系积极推动CTasy市场拓展,扩大客户群覆盖。未来,公司的医疗信息化产品将配合飞利浦的Smart ICU、百万像素影像链的“双百CT”、1024高清靶扫等技术,共同打造更强的医院整体解决方案能力和市场竞争力。

行业地位:深厚底蕴与创新布局

- 龙头地位与先发优势: 医疗信息化厂商的客户粘性高,具备先发优势的公司将长期受益于行业扩容。创业慧康作为国内最早一批医疗信息化龙头企业,业务覆盖7000多个医疗机构及370余个基层医疗信息系统建设,打造了多个标杆案例。

- 前瞻性业务布局: 公司前瞻性布局创新业务,在互联网医疗、物联网医疗领域积极探索。预计公司将充分受益于行业未来的复苏。

- 风险提示: 报告提示了与飞利浦合作低于预期以及政府支付能力不足的风险。

总结

创业慧康在2023年第二季度展现出强劲的业绩复苏势头,特别是医疗行业收入实现显著增长。公司新一代产品Hi-HIS的加速推广和与飞利浦合作的CTasy产品研发进展顺利,为未来的市场拓展和竞争力提升奠定了基础。尽管短期内费用率有所承压,但公司作为医疗信息化领域的龙头企业,凭借深厚的行业底蕴和对创新业务的积极布局,有望在行业复苏中持续受益。华泰研究维持其“买入”评级,并对其未来盈利能力持乐观态度,但投资者仍需关注与飞利浦合作及政府支付能力等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用