中心思想

业绩承压下的核心业务增长

金域医学2023年上半年受新冠相关业务量下降影响,整体营收和归母净利润同比大幅下滑。然而,剔除新冠业务影响后,公司常规医检业务展现出强劲的增长势头,同比增长21.60%,尤其在实体肿瘤、神经与精神疾病以及感染性疾病诊断等重点领域实现显著增长,高端技术平台业务占比也持续提升,显示出公司在核心业务领域的内生增长动力和市场竞争力。

战略布局与运营效率提升

公司持续推进产品开发与服务完善,新增布局10条疾病线,并新开发195项检测项目,总检测项目数量接近3800项,以满足临床多样化需求。同时,通过系统性的管理变革,在服务、供应、数据、管理等领域持续提升运营效率,优化客户体验,并加速物流提速和报告单发放周期(TAT),为公司的可持续发展奠定坚实基础。尽管短期内面临应收账款减值准备高于预期等挑战,但华创证券维持“推荐”评级,看好国内ICL行业前景及公司长期发展潜力。

主要内容

2023年上半年财务表现

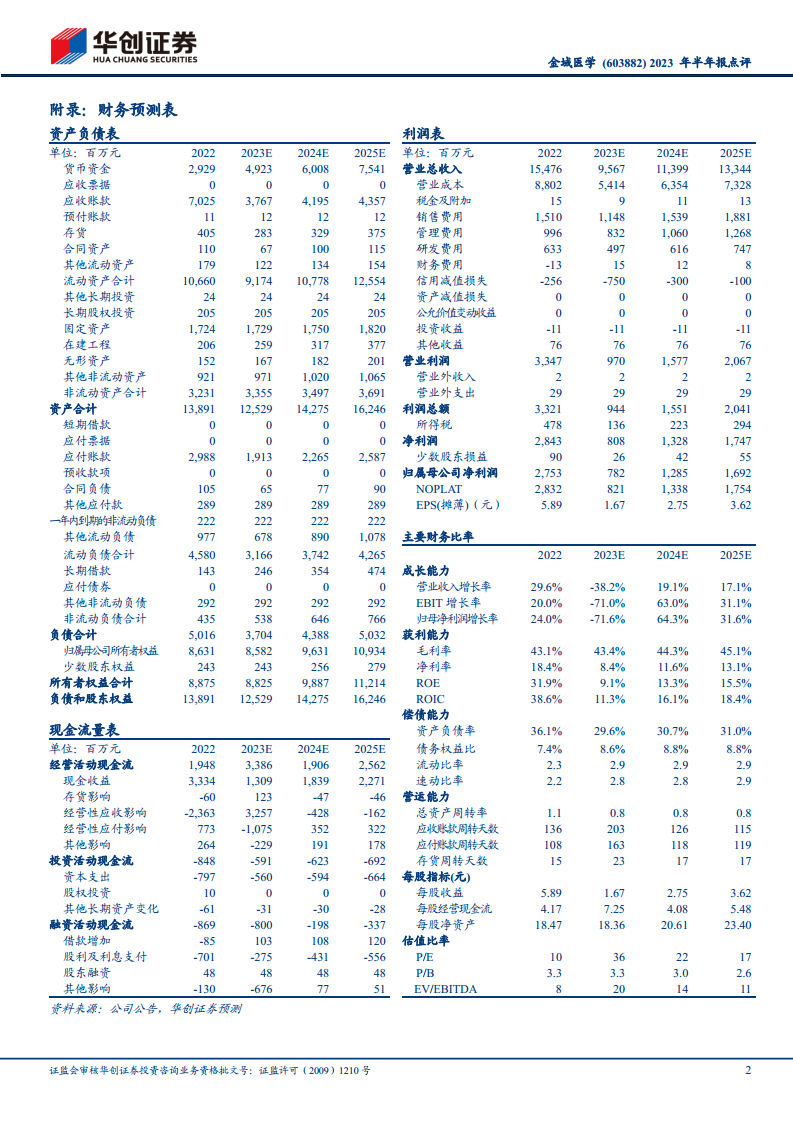

金域医学发布2023年中报,报告期内公司实现收入43.09亿元,同比下降48%;归母净利润为2.85亿元,同比下降83%;扣非净利润为2.73亿元,同比下降83%。单二季度来看,公司收入为21.91亿元,同比下降46%;归母净利润为1.35亿元,同比下降83%;扣非净利润为1.32亿元,同比下降83%。业绩下滑主要系新冠相关业务量减少所致。

常规医检业务的强劲增长

2023年上半年,公司常规医检业务收入达到40.14亿元,同比增长21.60%,显示出强劲的内生增长动力。在重点疾病领域,实体肿瘤诊断业务收入同比增长27.31%,血液疾病诊断业务收入同比增长14.96%,神经与精神疾病诊断业务收入同比增长47.85%,感染性疾病诊断业务收入同比增长59.49%。此外,高端技术平台业务收入占比已达52.98%,较2022年同期提高了1.68个百分点,反映了公司在技术创新和高附加值业务上的持续投入与成效。

产品与服务创新驱动发展

为更贴近临床诊疗需求,公司在原有9条疾病线基础上,新增布局包括呼吸与危重症、肝病和消化、儿童、药物监测等10条疾病线,以应对临床复杂多变的检测场景。报告期内,公司新开发项目195项,能够提供的总检测项目数量已接近3800项,不断完善的产品与服务获得了各级医疗机构和一线临床的认可。

管理变革与运营效率提升

2023年上半年,公司通过系统性的管理变革,在服务、供应、数据、管理等领域持续提升核心运营能力。公司通过“项目制”整合内外部资源,提高协同效率,并培养复合型人才。同时,加强客户、物流、实验室等协同规划,通过增加重点客户服务频次、加大物流枢纽中心建设力度、优化物流干线提货效率等措施,全面提速报告单发放周期(TAT)。根据半年报,多技术平台整合的宫联康(四联)报告预计年底完成全面推广应用。

投资评级与风险展望

鉴于应收账款减值准备高于预期,华创证券调整了公司2023-2025年归母净利润预测值分别为7.8亿元、12.9亿元和16.9亿元(原预测值为13.7亿元、17.6亿元和21.3亿元),对应PE分别为36倍、22倍和17倍。考虑到国内ICL行业前景广阔,公司可持续发展动力强劲,根据DCF模型测算,给予公司整体估值408亿元,对应目标价约为87元,维持“推荐”评级。同时,报告提示了公司未盈利实验室扭亏时间延后、常规业务经营情况不及预期以及国内ICL渗透率提升速度不达预期等风险。

总结

金域医学2023年上半年业绩受新冠业务退出影响显著,但常规医检业务实现21.60%的稳健增长,尤其在多个重点疾病领域和高端技术平台表现突出。公司持续通过拓展疾病线、开发新项目来丰富产品与服务,并深化管理变革以提升运营效率和客户体验。尽管短期利润预测因减值准备而调整,但华创证券基于国内ICL行业的广阔前景和公司强劲的可持续发展能力,维持“推荐”评级,并设定目标价87元,同时提示了相关经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用