中心思想

2023年中报业绩概览与常规业务韧性

振德医疗2023年上半年收入和归母净利润同比下降,主要受隔离防护用品业务影响。然而,剔除该部分业务后,公司常规业务表现出稳健增长态势,其中国外业务收入同比增长20.43%,国内医院线和线上线下零售业务收入分别增长6.19%和32.50%。

内外并购驱动增长与供应链持续优化

公司积极推进国内外并购战略,通过收购江苏因倍思和英国Dene Healthcare,有效补充了产品组合并拓展了市场渠道,预计将产生显著协同效应。同时,公司持续投入精益制造技术和自动化设备,优化供应链能力,以提升生产效率并降低成本。

主要内容

2023年上半年财务表现

振德医疗发布2023年中报,公司上半年实现收入23.06亿元,同比下降17%;归母净利润2.37亿元,同比下降13%;扣非净利润2.23亿元,同比下降21%。单二季度来看,公司收入为10.06亿元,同比下降33%;归母净利润0.91亿元,同比下降43%;扣非净利润0.82亿元,同比下降55%。

常规业务稳健增长分析

2023年上半年,公司国外业务收入为11.35亿元,同比增长17.60%;国内业务收入为11.64亿元,同比下降35.04%。若剔除隔离防护用品后,常规业务增长稳健:国外业务收入为11.32亿元,同比增长20.43%;国内业务收入为6.77亿元,其中医院线收入4.26亿元,同比增长6.19%,线上和线下零售业务收入2.19亿元,同比增长32.50%。

国内外并购战略持续推进

公司积极通过并购拓展业务版图。2023年4月10日,公司以现金2.4亿元收购江苏因倍思科技发展有限公司100%股权,该公司主要从事预充式导管冲洗器产品的研发、生产和销售,其产品与振德现有静疗产品契合度高,有望通过现有渠道网络快速提升市场推广和销售规模。此外,公司控股的英国子公司Rocialle Healthcare以现金2030万英镑收购英国Dene Healthcare Limited公司100%股权,已于2023年1月完成股权交割。

供应链能力持续优化

公司在2023年上半年持续优化供应链能力。通过精益制造技术,伤口护理产品工艺实现突破,自动化设备批量导入,显著提升了制造能力。设备信息化管理系统投入使用,实现了设备运行状态在线监控,有助于优化维修成本和人员管理,从而降低制造成本。同时,通过流程价值研究,优化了设备切换时间及停机时间,制定标准化作业流程,提升了交货能力和生产效率。

投资建议与风险提示

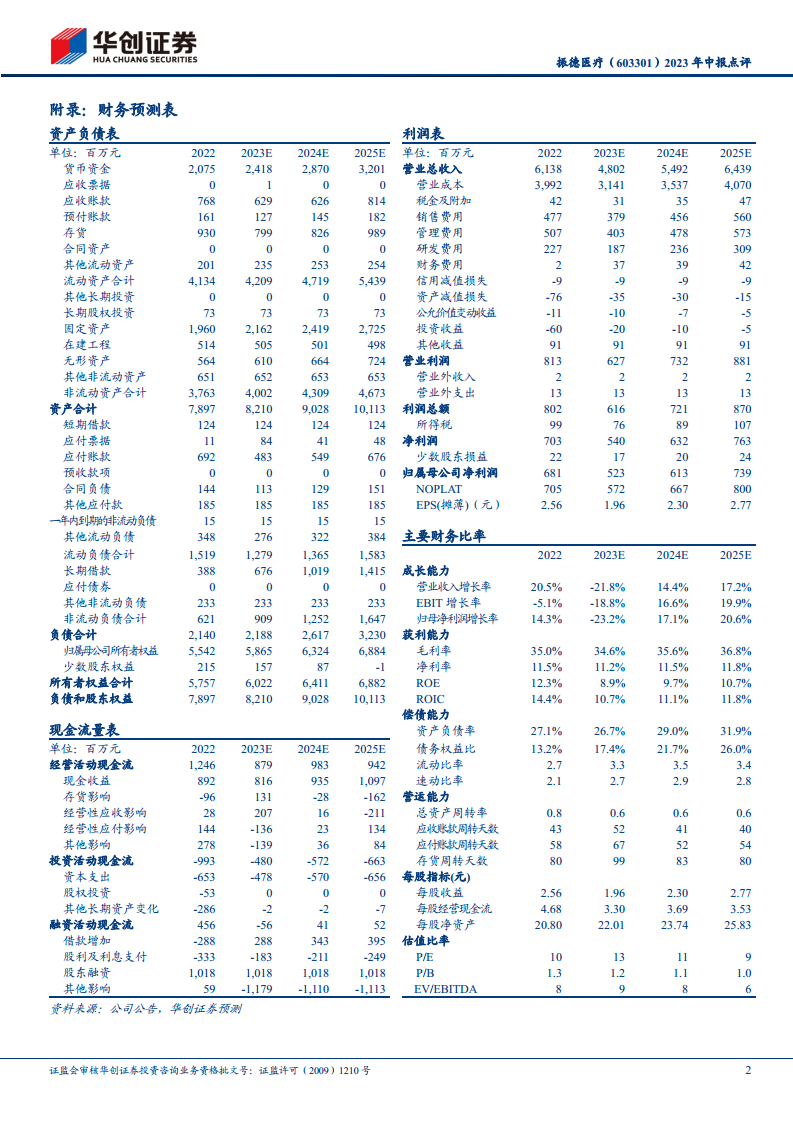

鉴于疫情防控已取得重大成效,华创证券调整了公司2023-2025年归母净利润预测值分别为5.2亿元、6.1亿元、7.4亿元(原预测值为6.6亿元、7.9亿元、10.1亿元),同比增速分别为-23.2%、+17.1%、+20.6%,对应PE分别为13倍、11倍和9倍。根据DCF模型测算,给予公司整体估值104亿元,对应目标价约39元,维持“强推”评级。

风险提示包括:公司医用敷料OEM业务增长不达预期;手术感控、现代敷料等业务放量不达预期;以及公司收购标的整合效果不达预期。

总结

振德医疗2023年上半年业绩受隔离防护用品业务影响出现下滑,但剔除该因素后,常规业务,特别是国外业务和国内零售业务,展现出稳健的增长势头。公司通过国内外并购积极拓展产品线和市场,并持续优化供应链以提升运营效率。尽管短期利润预测有所调整,但基于常规业务的增长潜力和并购带来的协同效应,华创证券维持“强推”评级,并给出39元的目标价。投资者需关注医用敷料OEM、新业务放量及并购整合效果等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用