中心思想

业绩稳健增长与市场拓展

迈瑞医疗在2023年上半年实现了稳健的业绩增长,营业收入和归母净利润均保持20%以上的增速。这一增长主要得益于国内医疗新基建的持续推进以及公司在海外高端客户群的显著突破,显示出其在全球医疗器械市场的强大竞争力和市场拓展能力。

核心业务驱动与未来展望

公司三大核心业务——生命信息与支持、体外诊断和医学影像均表现出色,尤其在海外市场实现了高端客户的快速增长。通过技术高端化、产品创新(如R系列和I系列超声)以及战略性并购(如收购DiaSys Diagnostic Systems股权),迈瑞医疗正持续巩固其全球领先地位,并为未来的国际化发展和供应链完善奠定基础。

主要内容

2023年半年度业绩概览

迈瑞医疗发布2023年中报,报告期内公司收入达到184.76亿元,同比增长20%;归母净利润为64.42亿元,同比增长22%;扣非净利润为63.41亿元,同比增长21%。单二季度表现同样强劲,收入为101.11亿元,同比增长20%;归母净利润为38.71亿元,同比增长22%;扣非净利润为38.12亿元,同比增长20%。公司业绩符合市场预期,展现出持续的增长韧性。

生命信息与支持业务表现

2023年上半年,公司生命信息与支持业务实现营业收入86.67亿元,同比增长27.99%。这一高速增长主要得益于国内医疗新基建项目的深入开展,以及公司在海外高端客户群的成功突破,上半年共突破了168家全新高端客户。公司在该业务领域的技术水平已逐步迈入全球引领行列,品牌影响力显著提升。

体外诊断业务发展

体外诊断业务在2023年上半年实现营业收入59.75亿元,同比增长16.18%,其中第二季度增长超过35%。国内市场方面,自3月份以来,常规门急诊、体检和手术等诊疗活动的迅速恢复,带动了体外诊断试剂消耗的显著复苏,重磅仪器装机表现亮眼。国际市场方面,公司加速推进海外平台化能力建设,海外中大样本量客户突破加快。此外,公司于2023年7月31日公告拟收购DiaSys Diagnostic Systems 75%股权,旨在整合资源,完善海外供应链平台,并引入优秀的国际化人才队伍,以支持海外中大样本量客户群的进一步突破。

医学影像业务进展

2023年上半年,医学影像业务实现营业收入37.01亿元,同比增长13.40%,其中第二季度增长超过35%。国内市场受益于医院常规诊疗活动的加速恢复,超声采购自3月份起逐步复苏。全新高端超声R系列和全新中高端超声I系列的迅速上量,推动了海内外高端客户群的突破,上半年突破了超过110家全新高端客户。在国内市场,高端超声产品占国内超声收入比重已超过50%,公司在院内传统及新兴临床科室均实现高端突破。国际市场则受益于中高端台式超声I系列及多款POC超声等爆款新品的推出,公司超声业务正全面开启从中低端客户向高端客户突破的进程。

投资建议与风险提示

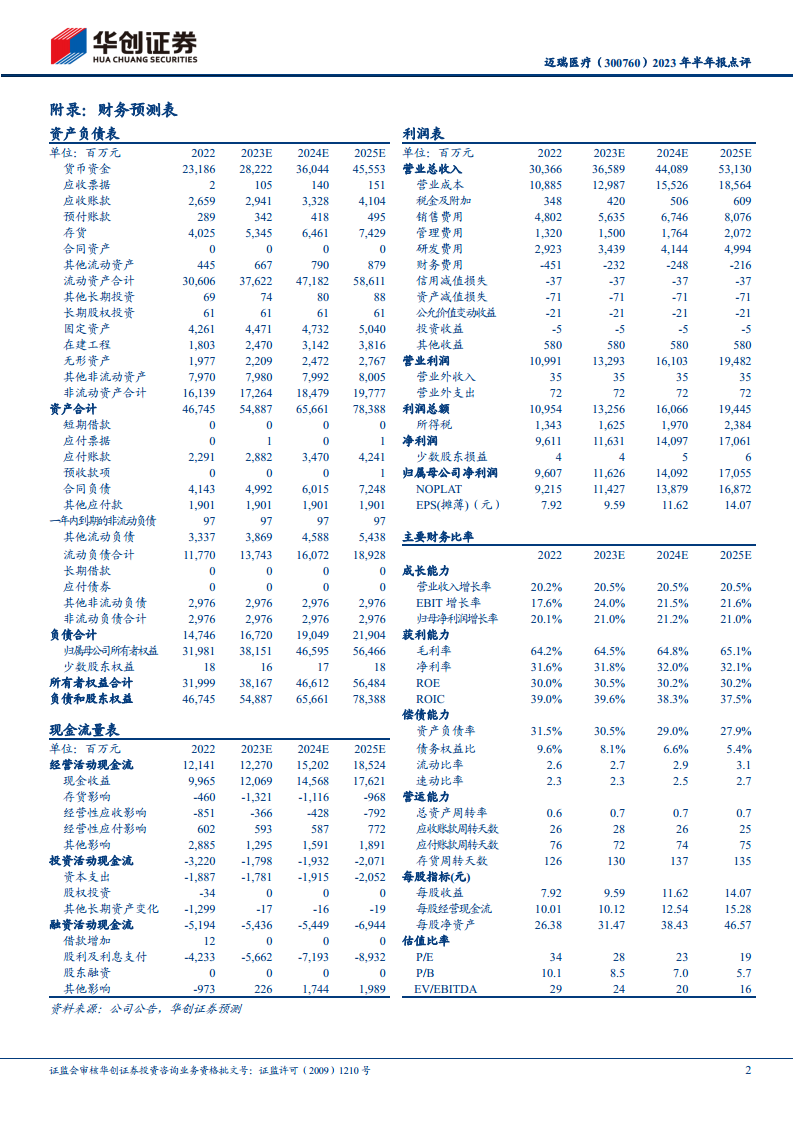

华创证券维持对迈瑞医疗的“推荐”评级,并给出目标价401元。预计公司2023-2025年营收分别为365.9亿元、440.9亿元和531.3亿元,归母净利润分别为116.2亿元、140.9亿元和170.5亿元,对应PE分别为28倍、23倍和19倍。

风险提示包括:各产品线增速不达预期;新产品上市进度不达预期。

总结

迈瑞医疗2023年半年报显示公司业绩持续稳健增长,主要得益于国内医疗新基建的推动和海外高端客户群的成功拓展。生命信息与支持、体外诊断和医学影像三大核心业务均表现出色,尤其在海外市场实现了显著突破。通过技术创新、产品高端化以及战略性并购,公司正不断巩固其在全球医疗器械市场的领先地位,并为未来的可持续发展奠定坚实基础。尽管面临市场风险,但公司整体发展态势积极,未来增长潜力可期。

微信扫一扫-立即使用

微信扫一扫-立即使用