中心思想

创新驱动与国际化战略

复星医药在2023年上半年展现出强劲的创新药放量能力,尤其是在扣除抗疫产品基数影响后,主营业务保持高速增长。公司持续高强度的研发投入是其创新产品不断商业化的核心驱动力,并积极推进创新药的国际化布局,致力于成为具备国际商业化能力的药企。

业绩韧性与结构优化

尽管受到抗疫产品销售显著下降的外部因素影响,公司通过创新药的快速增长和医疗健康服务业务的减亏,有效对冲了部分负面冲击。这表明公司业务结构正在优化,创新药板块成为业绩增长的主要引擎,为未来的可持续发展奠定基础。

主要内容

投资要点

复星医药维持“买入”投资评级。报告强调,在扣除抗疫产品基数影响后,公司2023年上半年主业保持高增长,并看好其创新药的持续兑现能力以及在国际化商业化方面的突破潜力。

业绩:扣除抗疫产品基数,2023H1主业延续快速增长趋势

2023年上半年,复星医药实现营业收入213.95亿元,同比增长0.22%;归母净利润17.77亿元,同比增长15.74%;扣非净利润13.73亿元,同比下降26.28%。值得注意的是,复必泰(mRNA新冠疫苗)、新冠抗原及核酸检测试剂等抗疫产品销售同比显著下降。若不含抗疫产品,公司营业收入同比增长约15%,显示主业强劲增长。同期,经营活动产生的现金流量净额为18.10亿元,同比增长0.63%。

业务拆分:创新继续放量,抗疫产品基数拖累表观

制药业务:创新转型持续兑现

制药业务在2023年上半年实现收入159.95亿元,同比增长11.64%。汉斯状(斯鲁利单抗注射液)、汉曲优(注射用曲妥珠单抗)及曲妥珠单抗原液、苏可欣(马来酸阿伐曲泊帕片)等创新产品和次新品收入保持快速增长。其中,汉曲优收入同比增长57.1%,苏可欣收入同比增长32.7%,充分体现了创新药的放量效应。

医疗器械与医学诊断业务:抗疫物资基数扰动

医疗器械与医学诊断业务在2023年上半年实现营业收入22.18亿元,同比下降45.14%。同比增速下降主要由于新冠抗原、核酸检测试剂收入以及非自有抗疫产品海外销售收入显著下降所致,系抗疫物资高基数效应的扰动。

医疗健康服务:逐渐减亏

医疗健康服务业务在2023年上半年实现营业收入31.30亿元,同比增长7.27%。该业务分部利润为-2.68亿元,同比减少亏损1.74亿元。减亏的主要原因是线下医院收入恢复以及线上业务进一步聚焦和优化支出。

展望:持续研发高投入,国际化稳步推进

持续研发高投入驱动创新

2023年上半年,公司研发投入高达28.84亿元,同比增长19.77%,占营业收入的比例为13.48%。公司连续多年保持高研发投入强度,这驱动了创新产品不断进入商业化阶段。报告看好公司在PD-1、CAR-T、曲妥珠生物类似药、阿伐曲波帕片、盐酸凯普拉生片等存量创新药的持续快速放量,并期待13价肺炎球菌结合疫苗、RT002(长效肉毒素)、Tenapanor、HER2 ADC FS1502等新获批产品商业化后贡献新的增量。

国际化战略稳步推进

复星医药的国际化战略稳步推进。汉斯状的sq-NSCLC、ES-SCLC和LS-SCLC三项适应症均在开展MRCT(多区域临床试验),并已在美国启动一项对比一线标准治疗阿替利珠单抗用于ES-SCLC的头对头桥接试验。报告认为公司有望成为国内少数具备国际化创新药商业化能力的药企,并看好其国际化落地成果。

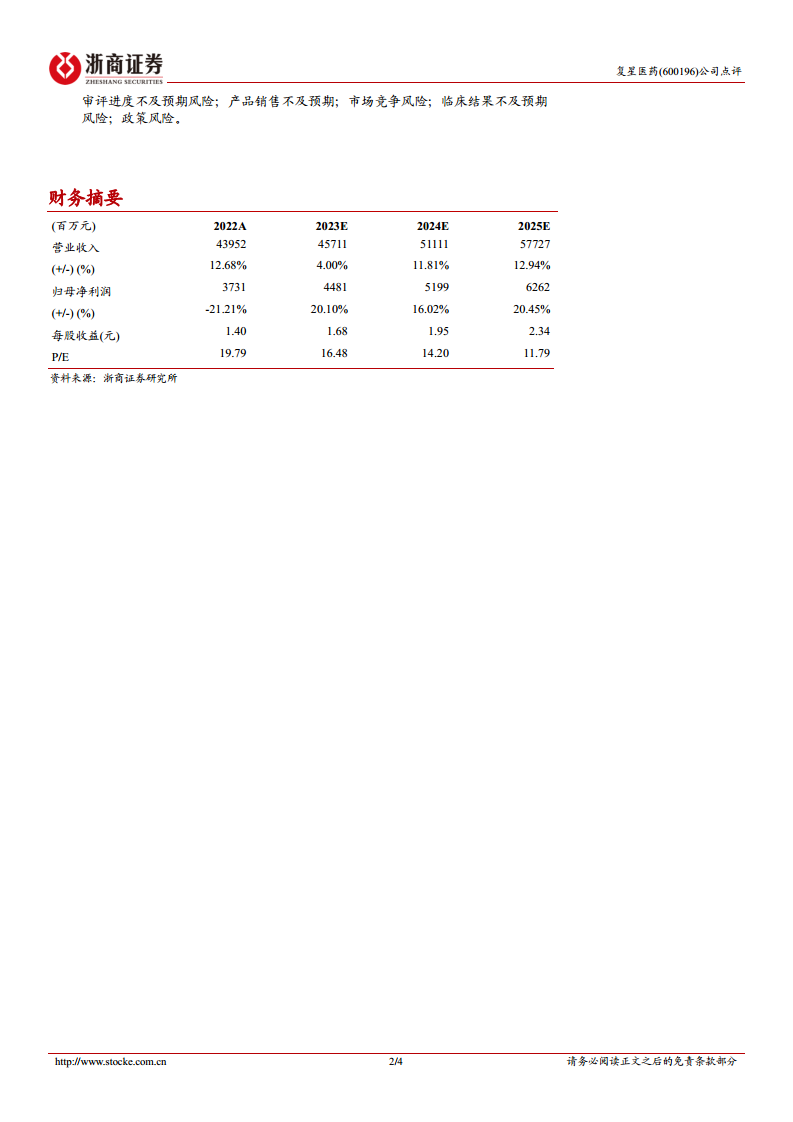

盈利预测与估值

考虑到2022年上半年抗疫产品基数超出预期,以及2023年上半年抗疫产品销售显著下降,叠加管理费用率、研发费用率、财务费用率等超出先前预期,报告下调了公司2023年的收入和归母净利润预测。同时,考虑到反腐对医药行业影响的不确定性,略微下调了2024-2025年的收入和利润预测。预计2023-2025年公司EPS分别为1.68、1.95和2.34元/股(前次预测值为2.04、2.39和2.81元/股)。基于2023年9月8日收盘价,对应2023年PE为16倍(对应2024年PE为14倍),维持“买入”评级。

风险提示

主要风险包括审评进度不及预期、产品销售不及预期、市场竞争加剧、临床结果不及预期以及政策风险。

总结

复星医药在2023年上半年展现出强大的创新能力和业务韧性。尽管受到抗疫产品销售基数效应的拖累,公司通过创新药的快速放量和持续高强度的研发投入,实现了主营业务的稳健增长。制药板块的创新产品如汉曲优和苏可欣表现亮眼,医疗健康服务业务也逐步减亏。公司积极推进创新药的国际化战略,有望在全球市场取得突破。尽管盈利预测因外部因素和费用率调整而下调,但公司创新驱动和国际化发展的核心逻辑不变,维持“买入”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用