中心思想

控股股东增持彰显市场信心

本报告核心观点指出,公司控股股东复星高科技近期及未来一年的增持计划,明确传递了管理层对公司未来发展的坚定信心,为市场注入积极信号。此次增持不仅涉及即时行动,更包含未来一年内累计不低于1亿元的增持承诺,彰显了对公司长期价值的认可。

创新驱动业绩增长与确定性

报告强调,公司在创新研发方面的持续投入正逐步兑现为实际业绩。药品板块营收占比已提升至74.7%,显示出创新药业务的强劲增长势头。复宏汉霖的PD-1产品全球布局,复星凯特的CAR-T产品奕凯达获批新适应症并取得显著患者覆盖,以及多款在研药品上市申请的受理,共同构筑了公司未来业绩增长的确定性。

主要内容

事件:控股股东增持行动

2023年9月13日,公司公告显示,控股股东复星高科技已使用自有资金近2000万元增持公司A股股份72万股,约占已发行股份总数的0.03%。此外,复星高科技(及/或通过一致行动人)计划自2023年9月13日起的12个月内,通过集中竞价、大宗交易或协议转让等方式择机增持公司股份(包括A/H股),累计增持总金额不低于1亿元人民币,累计增持比例不超过截至2023年9月13日公司已发行股份总数的2%。此举被视为管理层对公司未来发展的强烈信心体现。

经营分析:创新管线成果显著

药品板块营收占比提升与创新产品进展

公司创新成果持续兑现,药品板块营收占比已提升至74.7%,显示出其作为核心增长引擎的地位。

- 复宏汉霖(Henlius Biotech):其PD-1产品汉斯状在全球范围内展开11项联合疗法,在中国已覆盖近1500家医院。在东南亚市场与KGbio合作,在美国则由自有团队并与Syneos Health合作推进。

- 复星凯特(Fosun Kite):合营公司复星凯特的CAR-T产品奕凯达(Yescarta)新增获批二线治疗成人复发/难治性大B细胞淋巴瘤(r/rLBCL)。截至2023年6月底,奕凯达已成功治疗超过500位患者,备案治疗中心超过140家,覆盖25个省市。

- 其他在研药品:公司多款在研药品上市申请(NDA)在中国境内获受理,包括DaxibotulinumtoxinA型肉毒杆菌毒素和盐酸替纳帕诺片。同时,注射用曲妥珠单抗在美国的上市申请(BLA)也已获受理。这些进展为公司在2023年上半年药品营收已升至近75%的基础上,提供了充足的创新管线蓄力。

控股股东增持计划与管理层信心

控股股东近亿元的增持计划进一步彰显了管理层对公司未来发展的信心。

- 历史承诺回顾:2022年10月24日,公司曾公告控股股东复星高科技提前终止了减持计划,并承诺自2022年10月24日起一年内不减持公司股份,此前其已累计减持公司3911万股A股,约占公司总股本的1.46%。

- 本次增持行动:此次,控股股东已增持公司72万股A股股份,使其累计持有公司9.58亿股,约占截至2023年9月13日公司已发行股份总数的35.85%。结合未来12个月内不低于1亿元的增持计划,这表明了控股股东对公司价值的持续看好和对未来业绩增长的坚定信心。

盈利预测、估值与评级:财务业绩展望与投资评级

财务业绩展望

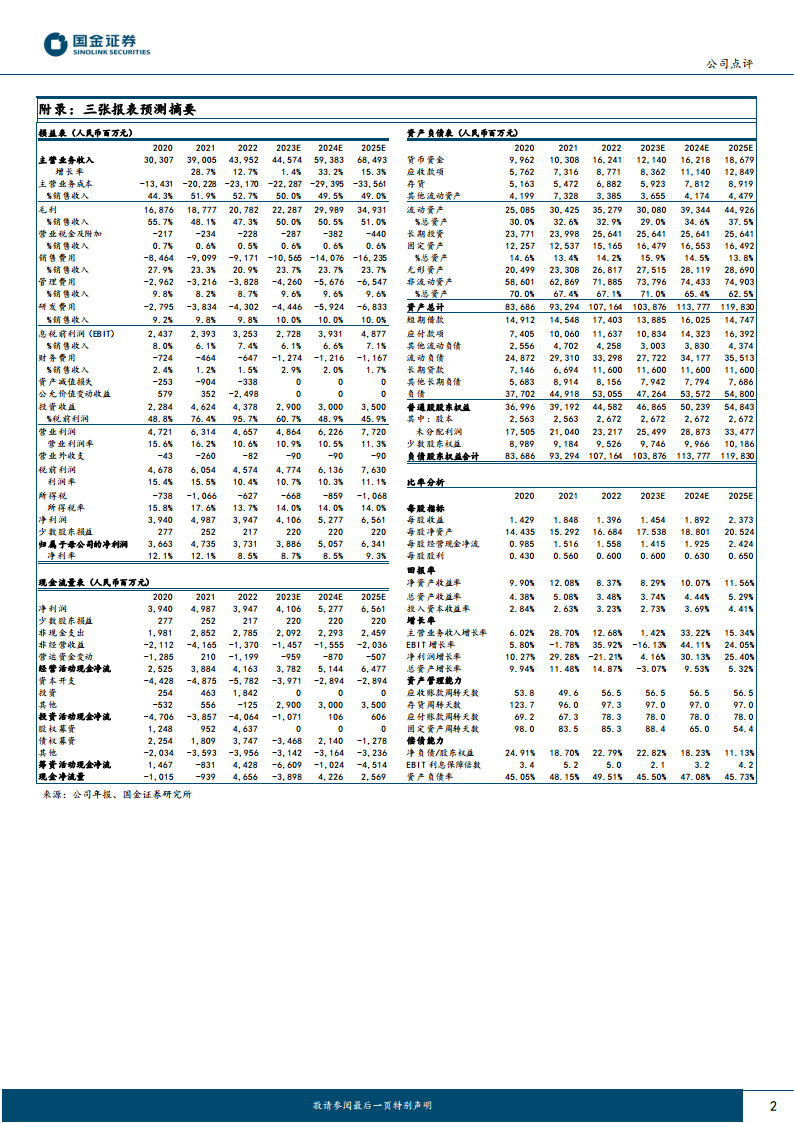

报告维持了对公司未来的盈利预测。预计2023年、2024年和2025年的营业收入将分别达到446亿元、594亿元和685亿元,同比增长率分别为1%、33%和15%。归属于母公司净利润预计分别为39亿元、51亿元和63亿元,同比增长率分别为4%、30%和25%。这些数据表明公司在未来几年将保持稳健的增长态势,尤其是在2024年预计将迎来显著增长。

投资评级

基于上述盈利预测和对公司创新能力及管理层信心的分析,报告维持了对公司的“买入”评级。

风险提示

报告提示了潜在风险,包括新品研发及销售不及预期,以及产品竞争加剧等因素,这些可能对公司未来的业绩产生影响。

总结

本报告深入分析了复星医药的最新动态和经营状况,核心观点聚焦于控股股东的增持行动所传递出的强烈市场信心,以及公司创新管线所驱动的业绩增长确定性。在事件层面,控股股东复星高科技已完成初步增持,并承诺未来一年内将继续增持不低于1亿元,此举是对公司长期价值的有力认可。在经营分析方面,公司药品板块营收占比已提升至74.7%,复宏汉霖的PD-1产品在全球市场取得进展,复星凯特的CAR-T产品奕凯达获批新适应症并覆盖大量患者,以及多款在研药品上市申请的受理,共同构筑了公司未来业绩增长的坚实基础。财务预测显示,公司在未来几年将保持稳健的营收和净利润增长,尤其2024年预计将实现显著增长。综合来看,尽管存在新品研发及市场竞争加剧等风险,但公司凭借其强大的创新能力和管理层的坚定信心,被维持“买入”评级,未来发展后劲可期。

微信扫一扫-立即使用

微信扫一扫-立即使用