中心思想

业绩稳健增长与盈利能力提升

瑞普生物2023年上半年在畜禽养殖承压背景下,通过深化大客户合作和市场拓展,实现了营收和归母净利润的稳健增长,并伴随毛利率的显著改善和研发投入的大幅增加,显示出公司核心业务的韧性和盈利能力的提升。

宠物板块开辟第二增长曲线

公司积极布局宠物动保蓝海市场,通过丰富产品矩阵(如猫三联疫苗的上市预期)和优化渠道(瑞派宠物医院、中瑞供应链),并成立蓝瑞生物独立运营,有望加速国产替代进程,为公司开辟新的高增长赛道。

主要内容

2023年上半年经营业绩分析

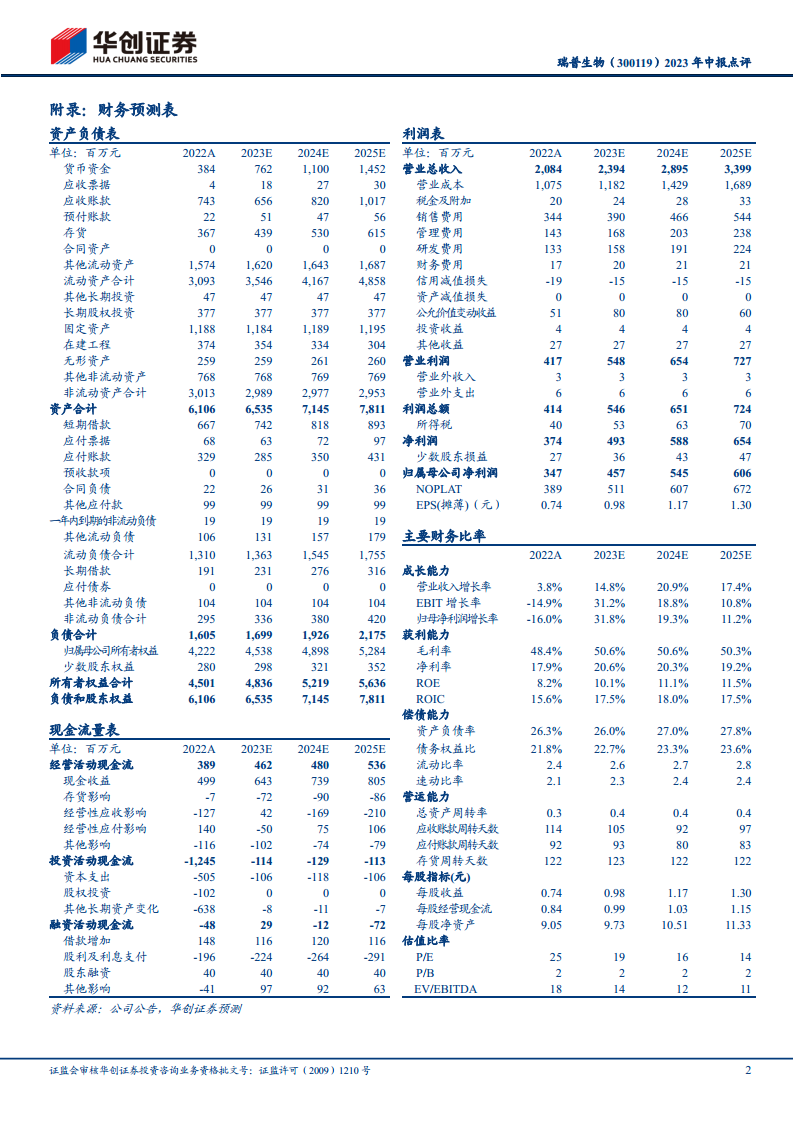

2023年上半年,瑞普生物实现营业收入9.94亿元,同比增长9.44%;归母净利润1.78亿元,同比增长27.49%;扣非后归母净利润1.53亿元,同比增长28.36%。其中,第二季度营收5.51亿元,同比增长6.53%;归母净利润0.97亿元,同比增长44.10%;扣非后归母净利润0.89亿元,同比增长49.51%。在畜禽养殖承压的环境下,公司通过锁定头部养殖集团和加大终端养殖户开拓力度,实现了收入的逆势增长。分业务看,禽用生物制品收入4.3亿元,同比增长5.46%;化药产品收入4.7亿元,同比增长10.46%。

盈利能力改善与研发投入策略

报告期内,公司毛利率达到51.98%,同比提升3.58个百分点,显示出盈利能力的显著改善。同时,公司持续加大研发投入,研发费用同比增长55.73%,占营收比重达到9.85%,主要系公司加强自主研发所致,旨在提升核心竞争力。净利率也提升至19.46%,同比增加2.55个百分点。

多业务线协同发展与宠物市场布局

公司多条业务管线齐头并进:

- 家畜板块: 计划推出蓝耳灭活苗、圆环亚单位疫苗等新品,以增强产品竞争力并巩固大集团客户关系。

- 家禽板块: 通过深度绑定头部养殖集团,有望实现产品快速放量,进一步巩固市场领先地位。

- 反刍板块: 新成立事业部,推出牛传鼻灭活疫苗等产品,并计划上市山羊痘活疫苗,完善产品矩阵,掘金蓝海市场。

- 原料药板块: 在市场低迷期调整产销结构,聚焦高毛利品种,并计划推出头孢系列产品。

- 宠物板块: 已形成国内领先的产品矩阵,驱虫药系列(莫普欣、菲比欣等)逐步上量。猫三联疫苗已通过农业部应急评价,有望年内上市,填补国内空白。公司利用瑞派宠物医院、中瑞供应链等渠道优势,加速国产替代。此外,公司成立蓝瑞生物独立运营宠物板块,旨在整合资源,开辟第二增长曲线。

评级上调与风险提示

鉴于下半年生猪、黄鸡等下游养殖环节景气度逐步恢复,公司经营有望持续改善,华创证券调整公司2023-2025年归母净利润预测分别为4.57亿元、5.45亿元和6.06亿元。综合考虑公司历史估值、可比公司估值以及宠物板块的巨大发展潜力,给予2024年20倍PE,目标价上调至23.4元,评级调整为“强推”。同时提示风险,包括需求恢复缓慢、市场竞争加剧以及新品研发进展不及预期等。

总结

瑞普生物2023年上半年业绩表现强劲,营收和净利润均实现两位数增长,盈利能力显著提升。公司通过精细化市场策略和加大研发投入,巩固了传统畜禽动保业务的优势。尤其值得关注的是,公司在宠物动保领域的战略性布局已初见成效,多款产品有望加速上市,并成立独立运营公司,预示着该板块将成为未来重要的增长引擎。基于主业的稳健发展和宠物业务的巨大潜力,华创证券上调瑞普生物评级至“强推”,并调高目标价,对其未来发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用