中心思想

创新药获批驱动胰腺癌市场新机遇

本报告核心观点指出,石药集团附属公司欧意药业的盐酸伊立替康脂质体注射液获批,标志着公司在胰腺癌治疗领域取得重大进展。鉴于胰腺癌发病率逐年升高、患者生存率低以及存在大量未满足的临床需求,该创新药的上市有望显著改善患者预后,并为公司带来新的业绩增长点。公司凭借其新型载药技术,在胰腺癌二线治疗中占据领先地位,获得最高级别指南推荐。

多元化研发与BD策略奠定长期增长基石

报告强调,石药集团不仅通过单一创新药获批实现突破,更通过持续高强度的研发投入和积极的业务拓展(BD)策略,构建了多元化的增长引擎。公司拥有庞大的研发团队和丰富的在研项目,涵盖多个治疗领域,并成功推动多款创新药上市或提交上市申请。同时,通过授权合作和引进项目,公司有效拓宽了市场布局和产品组合,为未来的可持续发展奠定了坚实基础,预计将持续贡献业绩增量。

主要内容

胰腺癌治疗市场分析与公司产品优势

盐酸伊立替康脂质体注射液获批详情

- 2023年9月15日,石药集团附属公司欧意药业开发的盐酸伊立替康脂质体注射液(10ml:43mg)获得药品注册批件。

- 该药物与5-氟尿嘧啶(5-FU)和亚叶酸(LV)联合使用,适用于接受吉西他滨治疗后进展的转移性胰腺癌患者。

胰腺癌市场现状与未满足需求分析

- 胰腺癌发病率呈逐年升高态势,具有症状隐匿、恶性程度高、致死率高等特点。

- 据施维雅公司公告,国内胰腺癌五年生存率不足10%,显著低于总体癌症生存率的40.5%。

- 根据2020年全球最新癌症负担数据,2020年中国胰腺癌新发12.5万人,死亡12.2万人,显示出极高的致死率。

- 早期诊断率不足5%,约60%的患者首诊时已发生转移,约30%的患者处于局部进展期,表明市场存在巨大的未满足临床需求。

公司产品技术优势与临床价值

- NAPOLI-1研究显示,接受吉西他滨治疗后进展的转移性胰腺癌患者,采用盐酸伊立替康脂质体原研药+5-FU/LV治疗,患者中位总生存期和中位无进展生存期均明显改善,且亚洲人群生存获益更为显著。

- 公司采用新型载药技术,优于传统的硫酸铵梯度法,具有更高的载药量,有效解决了辅料来源问题并降低了成本,增强了竞争优势。

- 该疗法于2020年被中国临床肿瘤学会(CSCO)指南调整为I级推荐,具有1A类证据,是目前胰腺癌二线治疗中推荐级别最高的疗法。

研发管线丰富与业务拓展成效显著

研发投入与创新项目进展

- 公司持续加大研发投入,目前拥有大约2000名研发人员,在研项目达300项,其中包含130项创新项目。

- 新冠mRNA疫苗与地文拉法辛缓释片等创新药已获批上市,为公司带来新的收入来源。

- 多款重磅创新药已提交上市申请,包括全人源PD-1恩朗苏拜单抗、治疗深部真菌感染的两性霉素B脂质体、口服DPP-4抑制剂普卢格列汀片、用于慢性自发性荨麻疹的奥马珠单抗以及治疗全身性重症肌无力的巴托利单抗。

- 此外,公司还获得了18个国内IND(新药临床试验)批件,预示着未来更多创新药的潜力。

业务拓展(BD)项目持续推进

- 公司积极推进BD项目,Nectin-4 ADC项目已授权美国Corbus在美国、欧盟国家、英国、加拿大等多个国家进行开发及商业化。该合作将为公司带来750万美元的首付款、潜在6.85亿美元的里程碑付款以及分层销售提成。

- 公司还获得了海和药物c-Met抑制剂谷美替尼在大中华区的独家销售权,进一步丰富了产品线和市场覆盖。

财务表现稳健与未来增长潜力

盈利预测与估值分析

- 国金证券研究所维持对公司的“买入”评级。

- 预计公司2023/2024/2025年营业收入分别为321亿元、350亿元、382亿元,同比增长率分别为3.96%、8.90%、9.10%。

- 预计归母净利润分别为62亿元、67亿元、74亿元,同比增长率分别为2.35%、8.58%、9.65%。

- 摊薄每股收益预计从2023年的0.524元增长至2025年的0.624元。

- 净资产收益率(ROE)预计从2023年的17.75%逐步下降至2025年的15.89%,但仍保持在较高水平。

- 市盈率(P/E)预计从2023年的11.25倍下降至2025年的9.45倍,市净率(P/B)从2023年的2.00倍下降至2025年的1.50倍,显示出估值吸引力。

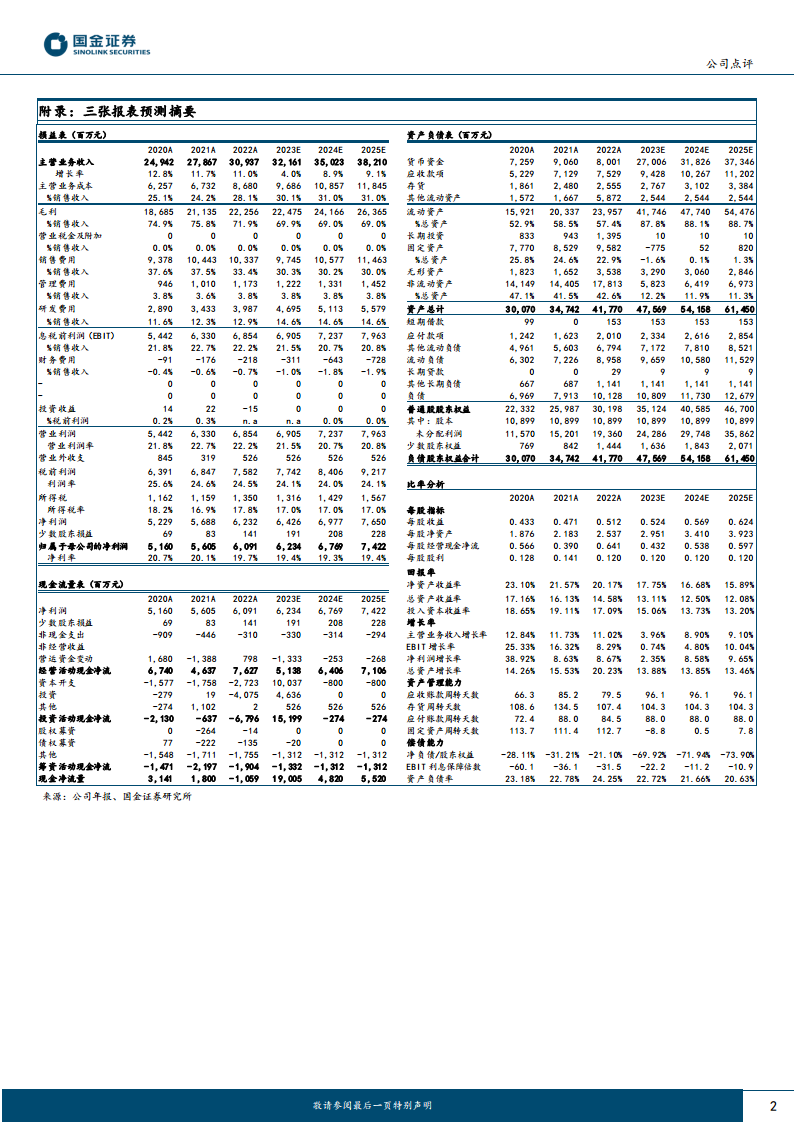

关键财务指标与比率分析

- 主营业务收入增长率在2023年略有放缓后,预计在2024-2025年恢复至8.90%-9.10%的增长。

- 净利润增长率预计在2023年为2.35%,随后在2024-2025年加速至8.58%-9.65%。

- 资产负债率预计从2023年的22.72%下降至2025年的20.63%,显示公司财务结构持续优化。

- 应收账款周转天数和存货周转天数在预测期内保持相对稳定,显示公司运营效率良好。

风险提示

- 新品研发及销售可能不达预期,影响未来业绩增长。

- 医药行业集采等政策变化可能对公司盈利能力造成影响。

总结

石药集团附属公司欧意药业的盐酸伊立替康脂质体注射液获批,为转移性胰腺癌患者提供了新的治疗选择,并凭借其在胰腺癌二线治疗中的领先地位和新型载药技术,有望在庞大且未满足需求显著的胰腺癌市场中占据重要份额。公司通过持续的研发投入,构建了丰富的创新药管线,并积极通过BD项目拓展业务边界,为未来业绩增长提供了多元化驱动力。尽管面临新品研发销售不及预期及政策风险,但公司稳健的财务表现和积极的战略布局,使其在未来几年仍具备显著的增长潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用