中心思想

短期业绩承压与市场回暖并存

卫宁健康在2023年上半年面临短期业绩压力,归母净利润同比大幅下滑75.20%,主要受宏观环境影响导致订单延后、项目交付验收延缓以及研发投入增加。然而,医疗信息化市场预计将逐步回暖,IDC预测医院应用软件系统市场和区域卫生信息平台及应用软件系统市场未来几年将恢复高速增长,年复合增长率接近20%。

核心系统市场领导地位稳固

公司持续保持在中国医院核心系统市场的领先地位,已连续三年市场份额排名第一,2022年市场份额达到12.3%。尽管整体业绩承压,但医疗卫生信息化行业营收在2023年上半年仍实现16.55%的同比增长,显示出其在核心业务领域的强劲表现和市场竞争力。

主要内容

2023年半年报财务表现

整体业绩概览

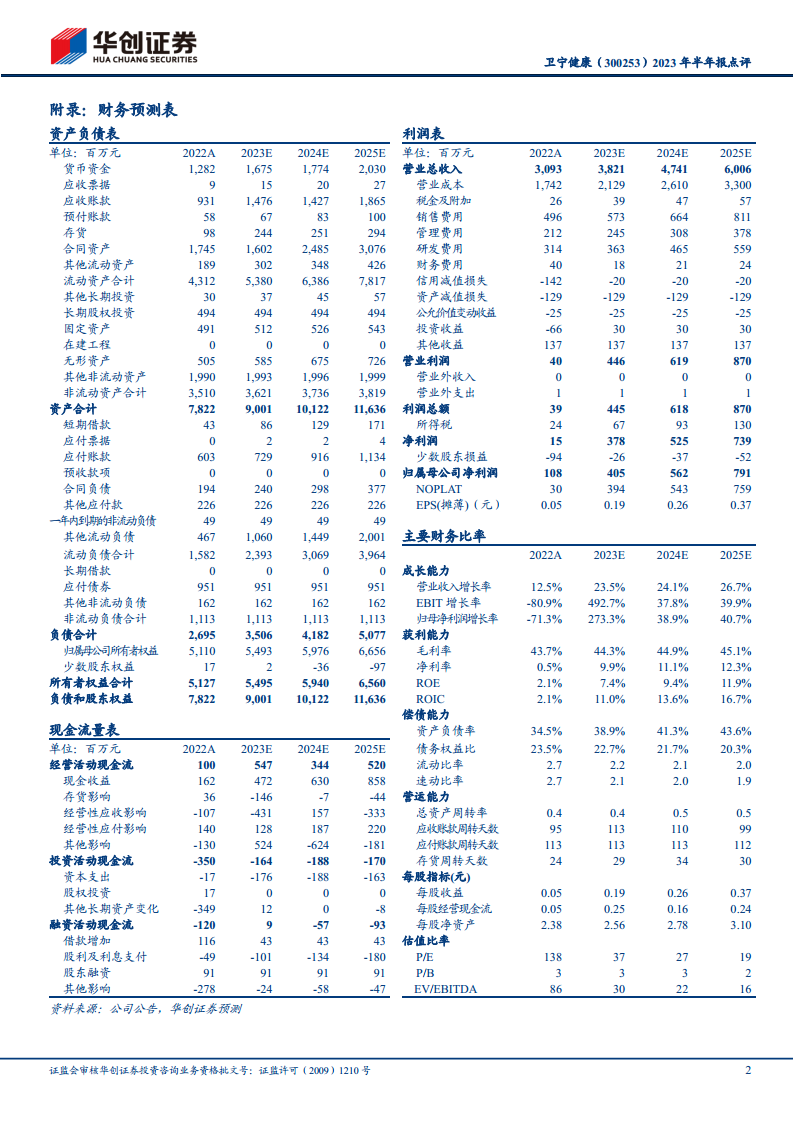

2023年上半年,卫宁健康实现营业收入11.92亿元,同比增长8.75%。然而,归母净利润为1659.16万元,同比大幅下滑75.20%;扣非净利润亏损4510.60万元,同比下滑165.44%。

第二季度表现

2023年第二季度,公司营业收入为7.43亿元,同比增长14.19%;归母净利润8012.63万元,同比增长128.06%;扣非净利润2892.21万元,同比下滑24.59%。

业绩承压原因分析

订单与交付延缓

受宏观环境影响,公司部分订单延后,医疗卫生信息化业务新签订单金额同比小幅增长,在手订单实施和项目交付验收部分延缓,导致短期业绩承压。

盈利能力与费用结构变化

上半年公司毛利率同比下滑3.87个百分点至40.67%。费用端,销售费用率、管理费用率和研发费用率均有所上升,其中研发费用同比增长37.76%至1.70亿元,主要用于医疗垂直领域大语言模型WiNGPT的研发和训练工作。

医疗信息化市场展望

医院应用软件系统市场

根据IDC预测,医院应用软件系统市场将从2023年开始恢复高速增长,预计到2027年市场规模将达到347.9亿元,2022年至2027年的年复合增长率为18.2%。

区域卫生信息平台市场

在《“十四五”全民健康信息化规划》的推动下,区域卫生信息平台及应用软件系统解决方案市场预计将加速增长,到2027年市场规模将达到110.9亿元,2022年至2027年的年复合增长率为19.9%。

市场份额与核心竞争力

医院核心系统市场领导者

根据IDC研究报告,卫宁健康在2022年占中国医院核心系统市场份额的12.3%,连续三年排名第一,稳居行业龙头地位。

医疗卫生信息化业务增长

2023年上半年,公司医疗卫生信息化行业营收达到10.69亿元,同比增长16.55%,表现出强劲的增长势头。

投资建议与风险提示

盈利预测调整与目标价

考虑到医疗信息化市场恢复节奏不及预期,华创证券下调了卫宁健康2023-2025年的盈利预测。预计2023-2025年营业收入分别为38.21亿元、47.41亿元和60.06亿元,归母净利润分别为4.05亿元、5.62亿元和7.91亿元。基于2023年43倍PE,给予目标价8.17元/股,维持“推荐”评级。

主要风险因素

报告提示的风险包括云化转型进程存在不确定性、医疗IT需求释放不及预期、行业竞争加剧以及股权激励作用不及预期。

总结

卫宁健康在2023年上半年面临短期业绩压力,主要表现为归母净利润同比大幅下滑,这归因于宏观环境影响下的订单延后、项目交付延缓以及对医疗垂直大语言模型WiNGPT的研发投入增加。尽管如此,公司在医疗卫生信息化行业的核心业务营收仍保持增长,并连续三年稳居中国医院核心系统市场份额第一,显示出其强大的市场领导地位。展望未来,随着医疗信息化市场预计将逐步回暖,特别是在医院应用软件系统和区域卫生信息平台领域,市场规模将实现高速增长。华创证券基于市场恢复节奏不及预期的考量,下调了公司的盈利预测,但仍维持“推荐”评级,并设定目标价8.17元/股。投资者需关注云化转型、市场需求释放、行业竞争及股权激励效果等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用