中心思想

业绩强劲增长与市场份额跃升

埃斯顿在2023年上半年实现了显著的业绩增长,营收和归母净利润同比大幅提升,尤其在第二季度表现突出。公司工业机器人业务收入增长超过80%,远超行业平均水平,市场份额从5.9%跃升至8.2%,排名升至行业第二,充分受益于国产替代加速和新能源、汽车等下游新兴产业的强劲需求。

战略布局与未来增长潜力

公司通过“核心部件+本体+应用”的全产业链竞争优势,有效满足客户整体解决方案需求,并坚持“All Made By Estun”战略以维持毛利率稳定和提升费用控制能力。未来,埃斯顿将通过产能扩张(智能产业园二期项目)和战略投资(医疗、协作机器人及人形机器人核心部件)进一步完善产业链布局,拓展新的增长版图,预计未来几年净利润将保持高速增长。

主要内容

结论与建议

2023年上半年业绩概览

埃斯顿2023年上半年实现营收22.41亿元,同比增长35.38%;归母净利润0.97亿元,同比增长27.66%;扣非后净利润0.69亿元,同比增长100.59%。其中,第二季度营收12.55亿元,同比增长47.55%;归母净利润0.54亿元,同比增长234.92%;扣非后净利润0.37亿元,同比增长274.00%,主要得益于2022年第二季度的较低基数。

工业机器人业务表现与市场地位提升

2023年上半年,公司工业机器人及智能制造业务收入达17.32亿元,同比增长46.84%,其中工业机器人收入增长超过80%。尽管同期中国制造业固定资产投资增速放缓至6.0%,工业机器人销量仅增长约1%,但埃斯顿表现显著优于行业及国内厂商。这主要归因于:

- 国产替代加速: 2023年上半年中国工业机器人国产化率提升7.7个百分点至43.7%。埃斯顿凭借全产业链优势,市场份额从5.9%提升至8.2%,市占率排名跃升至行业第二。

- 下游场景火热: 公司充分受益于电气制造行业(含光伏、锂电池)38.9%的投资增速,产品广泛应用于光伏、储能电池企业产线。同时,公司已进入部分汽车主机厂及零部件供应商名单,产品已批量应用,未来有望在整车领域实现突破。

盈利能力与费用控制

公司毛利率保持稳定,2023年上半年工业机器人毛利率为33.09%,与去年同期基本持平,得益于“All Made By Estun”的降本增效战略。费用方面,销售、管理、研发费用率同比均有所下降,期间费用率总体下降0.65个百分点至29.71%,显示出公司费用控制能力的提升。研发投入约2.54亿元,同比增长38.36%,占销售收入比例提升1个百分点以上。财务费用率上升主要受欧元借款利息增加及汇兑损失影响。

产能扩张与新业务布局

公司智能产业园二期项目预计2023年下半年投产,届时年产能将从2.5万台提升至5万台,满足未来2-3年的产能需求,有望持续提升市占率。此外,公司通过增资埃斯顿医疗和埃斯顿酷卓,逐步将医疗、协作机器人及人形机器人核心部件纳入版图,进一步完善产业链。

盈利预测与投资建议

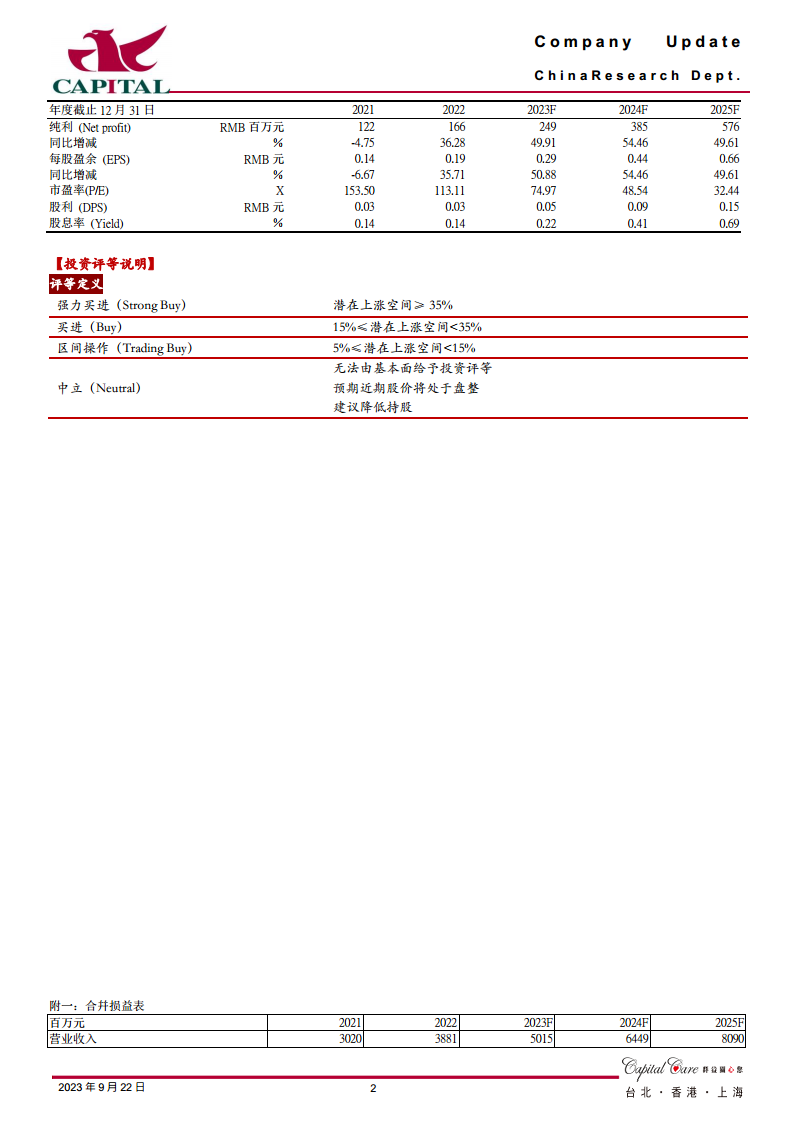

预计公司2023、2024、2025年净利润分别为2.49亿元、3.85亿元、5.76亿元,同比增速分别为49.9%、54.4%、49.6%。对应EPS分别为0.29元、0.44元、0.66元。当前A股价对应PE分别为75.0倍、48.5倍、32.4倍。鉴于公司工业机器人市占率的持续提升和新兴行业的领先布局,给予“买进”的投资建议。

公司基本资讯

核心财务指标与市场表现

截至2023年9月21日,公司A股价为21.49元,总发行股数869.53百万股,A股数786.76百万股,A市值169.08亿元。每股净值3.11元,股价/账面净值6.90倍。近一个月股价下跌3.0%,近三个月下跌22.1%,近一年上涨8.9%。公司产业别为机械设备,主要股东为南京派雷斯特科技有限公司(持股29.31%)。

产品组合

业务构成

公司产品组合中,工业机器人及成套设备占比77.3%,自动化核心部件及运动控制系统占比22.7%。

机构投资者占流通A股比例

股权结构

基金持有流通A股的8.9%,一般法人持有47.8%。

风险提示

潜在经营风险

公司面临的主要风险包括:价格战激烈、器件供货紧张、宏观经济波动以及政策效果不佳。

附一:合并损益表(2021-2025F)

营收与净利增长趋势

公司营业收入预计从2022年的38.81亿元增长至2025年的80.90亿元,复合年增长率显著。归属于母公司所有者的净利润预计从2022年的1.66亿元增长至2025年的5.76亿元,年均增速保持在50%左右。

附二:合并资产负债表(2021-2025F)

资产负债结构变化

公司资产总计预计从2022年的82.51亿元增长至2025年的111.73亿元。流动资产和非流动资产均呈现增长趋势。负债合计也随业务扩张而增长,但股东权益同步增长,显示公司规模持续扩大。

附三:合并现金流量表(2021-2025F)

现金流状况

经营活动产生的现金流量净额预计从2022年的0.27亿元大幅提升至2025年的6.14亿元,表明公司经营获现能力显著增强。投资活动现金流持续为负,反映公司在产能扩张和战略投资方面的投入。筹资活动现金流在2023年预计为正,后续年度转为负,可能与偿还债务或减少融资需求有关。

总结

埃斯顿在2023年上半年展现出强劲的业绩增长势头,尤其在工业机器人领域,凭借国产替代加速和对新能源、汽车等新兴下游市场的精准布局,实现了市场份额的显著提升,跃居行业第二。公司通过全产业链优势和成本控制策略,保持了稳定的盈利能力。展望未来,随着产能的持续扩张和在医疗、协作机器人等新领域的战略布局,埃斯顿有望进一步巩固其行业领先地位,并实现净利润的持续高速增长。尽管面临市场竞争、供应链和宏观经济波动等风险,但其核心竞争力与增长潜力使其获得“买进”的投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用