中心思想

业绩驱动与核心业务增长

2023年前三季度,公司展现出强劲的财务增长势头,营收和净利润均实现大幅提升,其中第三季度表现尤为突出。这一增长主要得益于制剂与原料药业务的稳步扩张以及CDMO业务的快速发展。公司在高端仿制药、多肽创新药及复杂小分子化合物定制研发生产等核心领域持续深耕,形成了完善的产品梯队和多元化的服务能力,有效驱动了业绩的持续增长。

研发投入与产能扩张奠定未来基础

公司持续加大研发投入,研发费用显著增长,占营收比重保持高位,体现了其对技术创新和产品迭代的重视。同时,多个关键生产基地的产能建设和技改项目顺利推进,包括多肽原料药生产车间、小分子高级医药中间体GMP车间以及寡核苷酸和多肽中试产线,这些举措为公司未来的业绩增长提供了坚实的产能保障和工艺放大能力,预示着长期发展的潜力。

主要内容

2023年前三季度业绩概览

整体财务表现

公司在2023年前三季度取得了显著的业绩增长。

- 前三季度业绩: 实现营收7.09亿元人民币,同比增长85.61%。归属于母公司股东的净利润为0.92亿元,同比增长72.41%;扣除非经常性损益的净利润为0.88亿元,同比大幅增长635.61%。

- 第三季度业绩: 单季度表现更为亮眼,营收达到3.09亿元,同比上升170.92%。归属于母公司股东的净利润为0.50亿元,同比上升171.55%;扣除非经常性损益的净利润为0.45亿元,同比飙升7746.20%。

- 业绩符合预期: 公司的财务表现完全符合市场预期,显示出强劲的增长动力和盈利能力改善。

核心业务发展与产品布局

制剂与原料药业务

制剂与原料药业务是公司业绩增长的主要驱动力。

- 营收贡献: 2023年前三季度,制剂与原料药业务营收达到4.49亿元,同比增长136%。

- 产品研发布局: 公司已构建起涵盖多种高端仿制药原料药及制剂的产品研发管线,并积极推进多肽创新药的研发,使得产品梯队日益完善。

CDMO业务

定制研发生产(CDMO)业务也实现了稳健增长。

- 营收贡献: 公司定制及服务类营收为2.69亿元,同比增长39%。

- 服务重点: CDMO服务主要聚焦于复杂小分子化合物的定制研发生产,尤其集中在艾滋病、肿瘤、关节炎等多个重大疾病治疗领域。目前,公司承接的处于临床I-III期或商业化阶段的新药研发项目合计超过30个。

- 多肽领域服务: 同时,公司还提供多肽原料药的定制生产服务,以及少量客户定制肽的研发生产服务。

技术转让与服务

- 研发实力提升: 公司于2018年11月收购了新博思,此举显著提升了公司在小分子化合物研发方面的实力。

- CRO服务: 公司的合同研究组织(CRO)服务以药学研究为主,并兼顾注册申报服务,为客户提供全面的研发支持。

产品申报进展

公司在原料药及制剂的申报方面取得了多项重要进展,为未来市场拓展奠定基础。

- 奥美沙坦酯氨氯地平片: 已成功取得药品注册证书。

- 利拉鲁肽原料药: 通过了美国食品药品监督管理局(FDA)的技术审评,并获得了First Adequate Letter。

- 阿托伐他汀钙原料药: 顺利通过了GMP(良好生产规范)符合性检查。

研发投入与产能建设

研发投入

公司持续加大研发投入,以保持技术领先和产品创新。

- 投入规模: 2023年前三季度,公司研发投入合计1.07亿元,同比增长90.40%。

- 投入占比: 研发投入占营收的比例为15.12%,同比提升0.38个百分点,显示出公司对研发的高度重视。

产能建设

为保障后续业绩增长,公司积极推进产能建设。

- 106车间: 作为多肽原料药生产车间,“106车间多肽原料药产品技改项目”的主要设备已全部到位,目前已进入最后的调试收尾阶段,即将投入生产。

- 建德生产基地: 该基地主要从事小分子高级医药中间体的生产。总产能达18万升的多功能GMP车间已于8月份通过评价验收,这标志着建德生产基地从小分子高级医药中间体向原料药生产发展的重要里程碑。

- 诺泰诺和子公司: 子公司诺泰诺和年产能10-20KG的GMP中试产线已于7月正式投产,能够有效满足寡核苷酸和多肽工艺从研发向中试放大转移的需求。

盈利预测与投资评级

财务预测

国金证券维持对公司未来业绩的积极预测。

- 营收预测: 预计2023/2024/2025年公司营收分别为8.8亿元、11.5亿元和14.9亿元。

- 归母净利润预测: 预计2023/2024/2025年归属于母公司股东的净利润分别为1.62亿元、2.15亿元和2.75亿元。

投资评级

- 维持“增持”评级: 基于对公司业绩增长潜力和业务发展的信心,国金证券维持“增持”的投资评级。

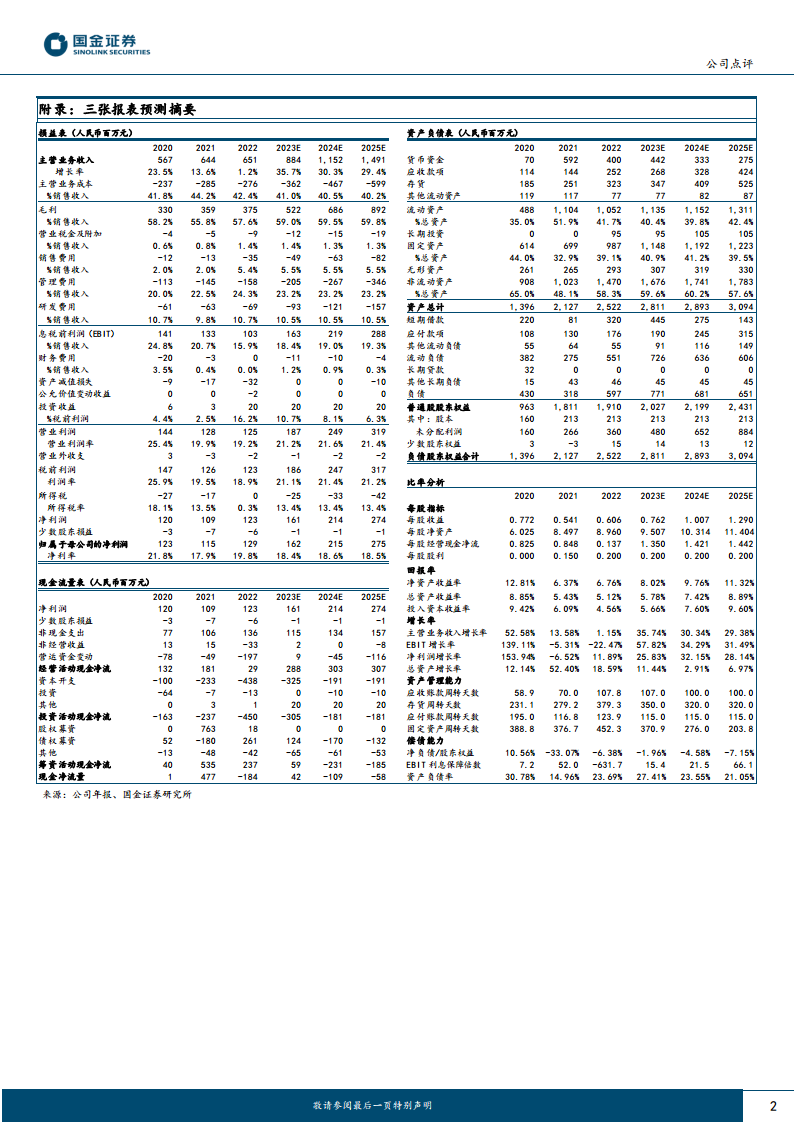

财务报表关键数据分析

损益表亮点 (2023E-2025E)

- 主营业务收入增长率: 预计2023年增长35.74%,2024年30.34%,2025年29.38%,保持高速增长。

- 毛利率: 预计维持在59.0%至59.8%之间,显示盈利能力稳定。

- 净利率: 预计在18.4%至18.6%之间,保持较高水平。

- 研发费用占比: 预计维持在10.5%左右,持续投入研发。

资产负债表亮点 (2023E-2025E)

- 资产总计增长: 预计从2023年的28.11亿元增长至2025年的30.94亿元。

- 固定资产: 预计持续增长,反映产能扩张。

- 资产负债率: 预计从2023年的27.41%逐步下降至2025年的21.05%,显示财务结构优化。

现金流量表亮点 (2023E-2025E)

- 经营活动现金净流: 预计2023年为2.88亿元,2024年3.03亿元,2025年3.07亿元,现金创造能力强劲。

- 资本开支: 预计未来三年仍有较大资本开支,以支持产能建设。

比率分析 (2023E-2025E)

- 每股收益: 预计从2023年的0.762元增长至2025年的1.290元。

- 净资产收益率 (ROE): 预计从2023年的8.02%提升至2025年的11.32%,股东回报能力增强。

- 总资产收益率 (ROA): 预计从2023年的5.78%提升至2025年的8.89%。

- 主营业务收入增长率: 预计未来三年均保持30%左右的高速增长。

- 净利润增长率: 预计2023年25.83%,2024年32.15%,2025年28.14%,盈利增速可观。

- 资产管理能力: 应收账款周转天数、存货周转天数预计有所优化,固定资产周转天数持续下降,显示资产利用效率提升。

- 偿债能力: 净负债/股东权益预计为负值,EBIT利息保障倍数高,资产负债率合理且呈下降趋势,显示公司偿债能力良好。

风险因素

公司在发展过程中面临多重风险。

- 竞争加剧: 医药行业竞争激烈,可能对公司市场份额和盈利能力造成压力。

- 新药研发失败或销售不及预期: 新药研发具有高风险性,若研发失败或产品上市后销售未达预期,将影响公司业绩。

- 股东减持: 股东减持行为可能对股价造成负面影响。

- 汇率波动: 国际业务可能受到汇率波动的影响。

- 药品审评审批政策风险: 药品审评审批政策的变化可能影响公司产品上市进度和市场准入。

总结

2023年前三季度,公司凭借制剂与原料药以及CDMO业务的强劲增长,实现了营收和净利润的大幅提升,特别是第三季度业绩表现突出,符合市场预期。公司在高端仿制药、多肽创新药及复杂小分子化合物定制研发生产等核心领域持续发力,产品管线日益丰富。同时,公司持续加大研发投入,并积极推进多肽原料药、小分子高级医药中间体及寡核苷酸/多肽中试产线等关键产能建设,为未来业绩增长奠定了坚实基础。尽管面临市场竞争、研发风险和政策变化等挑战,但基于稳健的财务表现、清晰的业务战略和持续的投入,国金证券维持“增持”评级,预计公司未来几年将保持高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用