中心思想

业绩承压下的战略转型与增长潜力

公司2023年前三季度业绩受核酸检测需求下降影响显著承压,营收和归母净利润均出现大幅下滑。然而,公司正积极通过多元化业务布局和新兴碳核查业务进行战略转型,以应对市场变化。

多元化布局与碳核查业务驱动未来增长

展望未来,公司凭借其作为大型综合性检验认证集团的多元化业务布局(涵盖生命科学与健康、汽车及其他消费品、安全保障、电子电器检测),有望平抑单一行业波动。同时,在CCER重启和CBAM落地背景下,公司获得的联合国CDM DOE资质将为其碳核查业务带来广阔前景。公司积极投资新建生物医药基地及区域实验室,旨在优化成本结构并扩大产能,为长期增长奠定基础。国金证券维持“增持”评级,预计未来两年归母净利润将实现显著增长。

主要内容

业绩简评

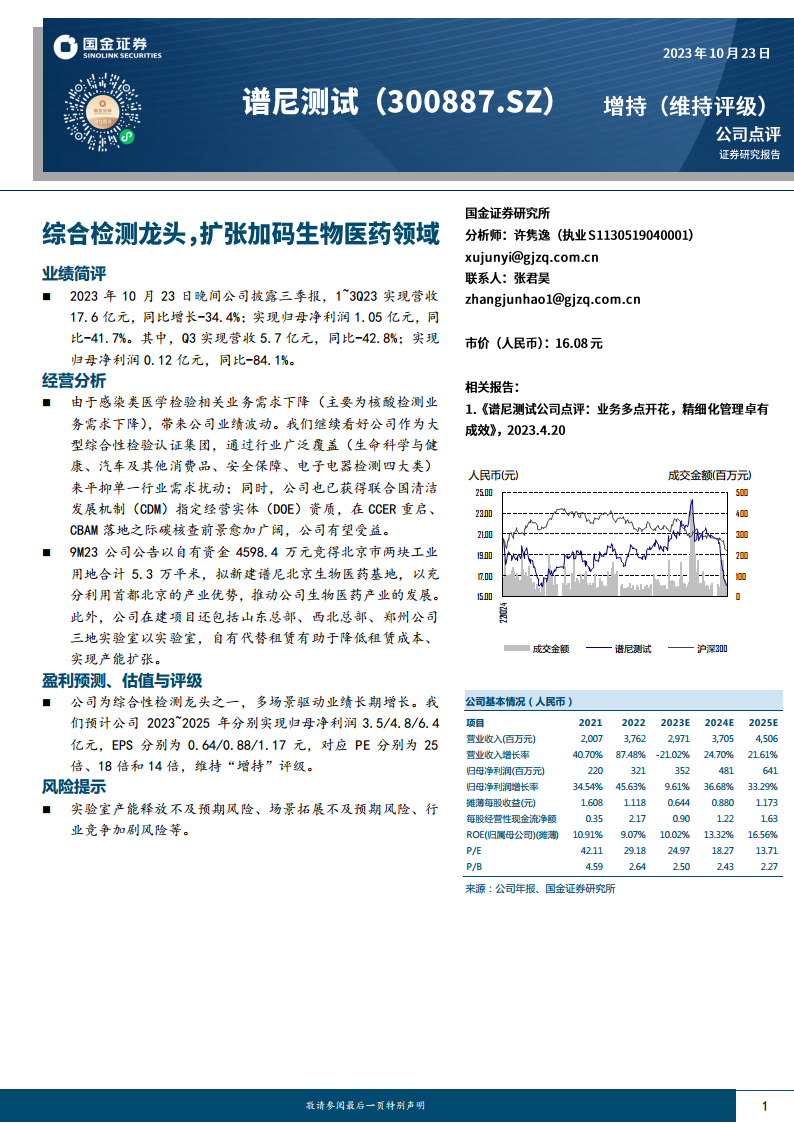

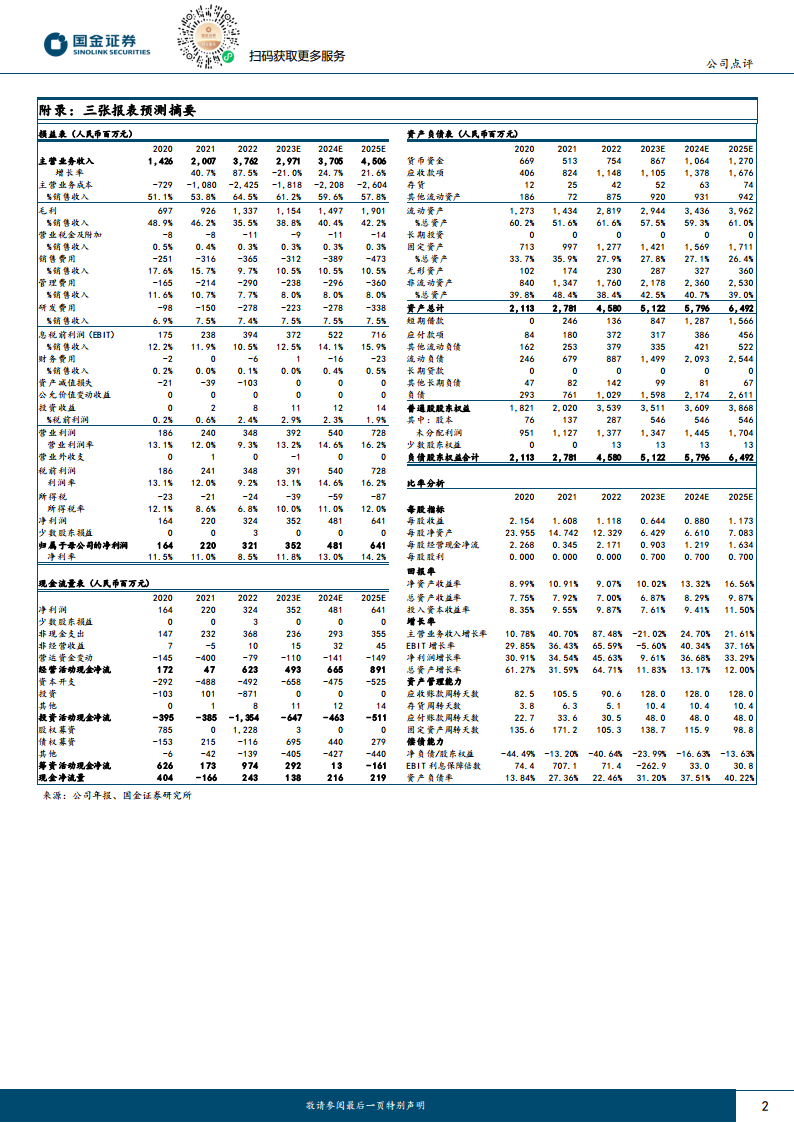

2023年前三季度,公司实现营收17.6亿元,同比下降34.4%;实现归母净利润1.05亿元,同比下降41.7%。其中,第三季度单季实现营收5.7亿元,同比下降42.8%;实现归母净利润0.12亿元,同比下降84.1%。业绩下滑主要系感染类医学检验相关业务需求(特别是核酸检测业务)锐减所致。

经营分析

公司业绩波动主要源于感染类医学检验业务需求下降。然而,公司作为大型综合性检验认证集团,其广泛的行业覆盖(包括生命科学与健康、汽车及其他消费品、安全保障、电子电器检测四大类)有助于抵御单一行业需求扰动。

在碳核查领域,公司已获得联合国清洁发展机制(CDM)指定经营实体(DOE)资质,随着CCER重启和CBAM落地,碳核查业务前景广阔,公司有望从中受益。

公司积极进行产能扩张和战略布局,2023年前三季度公告以4598.4万元竞得北京市两块工业用地合计5.3万平米,拟新建谱尼北京生物医药基地,以充分利用首都产业优势推动生物医药产业发展。此外,公司在建项目还包括山东总部、西北总部、郑州公司三地实验室,通过自有替代租赁方式,有助于降低租赁成本并实现产能扩张。

盈利预测、估值与评级

公司被定位为综合性检测龙头之一,业绩增长由多场景驱动。国金证券预测公司2023年至2025年分别实现归母净利润3.5亿元、4.8亿元和6.4亿元,对应摊薄每股收益(EPS)分别为0.64元、0.88元和1.17元。基于此,对应市盈率(PE)分别为25倍、18倍和14倍。国金证券维持对公司的“增持”评级。

风险提示

主要风险包括实验室产能释放不及预期、场景拓展不及预期以及行业竞争加剧等。

总结

公司2023年前三季度业绩因核酸检测需求大幅下降而面临显著压力,营收和归母净利润均出现两位数下滑。然而,公司作为大型综合性检验认证集团,正通过其多元化的业务布局(涵盖生命科学与健康、汽车及其他消费品、安全保障、电子电器检测)来平抑单一行业波动。同时,公司在碳核查领域具备联合国CDM DOE资质,有望在CCER重启和CBAM落地背景下抓住市场机遇。公司积极投资新建生物医药基地及区域实验室,旨在优化成本结构并扩大产能,为长期增长奠定基础。尽管短期业绩承压,但分析师基于公司长期增长潜力,维持“增持”评级,并预计未来两年归母净利润将实现强劲增长。投资者需关注实验室产能释放、业务场景拓展及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用