中心思想

战略聚焦成效显著

新华医疗通过持续聚焦医疗器械和制药装备两大主业,实现了收入结构的优化和稳步增长。2023年前三季度营业收入同比增长10.0%,归母净利润同比增长37.8%,显示出公司战略转型的积极成效。

盈利能力持续提升

公司盈利能力显著增强,2023年第三季度毛利率和净利率均有较大提升,分别达到28.31%和5.71%。这主要得益于高毛利率主营业务占比的提高,以及国企改革和股权激励的驱动,预计未来净利率将持续上行。

主要内容

投资要点

- 2023年前三季度业绩概览: 公司实现营业收入73.17亿元,同比增长10.0%;归母净利润5.79亿元,同比增长37.8%;扣非净利润5.55亿元,同比增长27.9%。

- 2023年第三季度业绩表现: 单季度收入22.44亿元,同比增长1.29%;归母净利润1.20亿元,同比增长22.9%;扣非净利润1.44亿元,同比增长76.0%。

- 盈利能力显著改善: 2023年第三季度公司毛利率和净利率同比均有显著提升,盈利能力稳步上行,全年利润高增长可期。

- 投资评级: 维持“增持”评级。

成长性

主营业务驱动增长

- 收入稳步增长与主业占比提升: 2023年前三季度公司收入同比增长10.0%,归母净利润同比增长37.8%。自2017年聚焦主业战略以来,医疗器械和制药装备两大核心板块收入占比持续提升。2018-2022年,医疗器械收入占比从22%提升至41%,制药装备收入占比从8%提升至16%。2023年上半年,医疗器械与制药装备收入占比已达60.68%。

- 高毛利率业务贡献: 随着医疗器械和制药装备等高毛利率主营业务占比的稳步提升,公司收入与利润有望实现较高增长。

海外市场拓展新机遇

- 海外收入占比提升: 22016-2022年公司海外收入占比从0.72%提升到1.67%。

- 海外新签合同额大幅增长: 2023年上半年公司海外新签订合同额同比增长98%,并在多个市场和产品线实现突破。

- 具体市场突破: 越南办事处在老挝市场实现首条非PVC软袋生产线、越南市场首条腹膜透析线;埃及办事处在摩洛哥等市场签订新订单;实验动物产品首次出口俄罗斯;泰国市场实现STable-H8500电动液压手术床等高端产品系列突破;美国市场首台非PVC膜基础输液生产线成功交付;手术器械新开发智利、伊朗、越南、阿根廷、孟加拉国等市场。

- 长期成长空间: 随着海外渠道的逐步拓展,海外市场有望形成新的增长曲线,打开公司长期成长空间。

盈利能力

毛利率与净利率显著提升

- 毛利率提升: 2023年第三季度公司毛利率为28.31%,同比提升2.86个百分点,主要得益于收入结构优化,即医疗器械和制药装备等高毛利率业务占比提高。

- 净利率提升: 受益于毛利率的提升,2023年第三季度公司净利率为5.71%,同比提升1.23个百分点。

- 未来展望: 在国企改革与股权激励驱动下,公司持续聚焦主业、提升效益,预计2023-2025年净利率有望持续提升。

盈利预测与投资建议

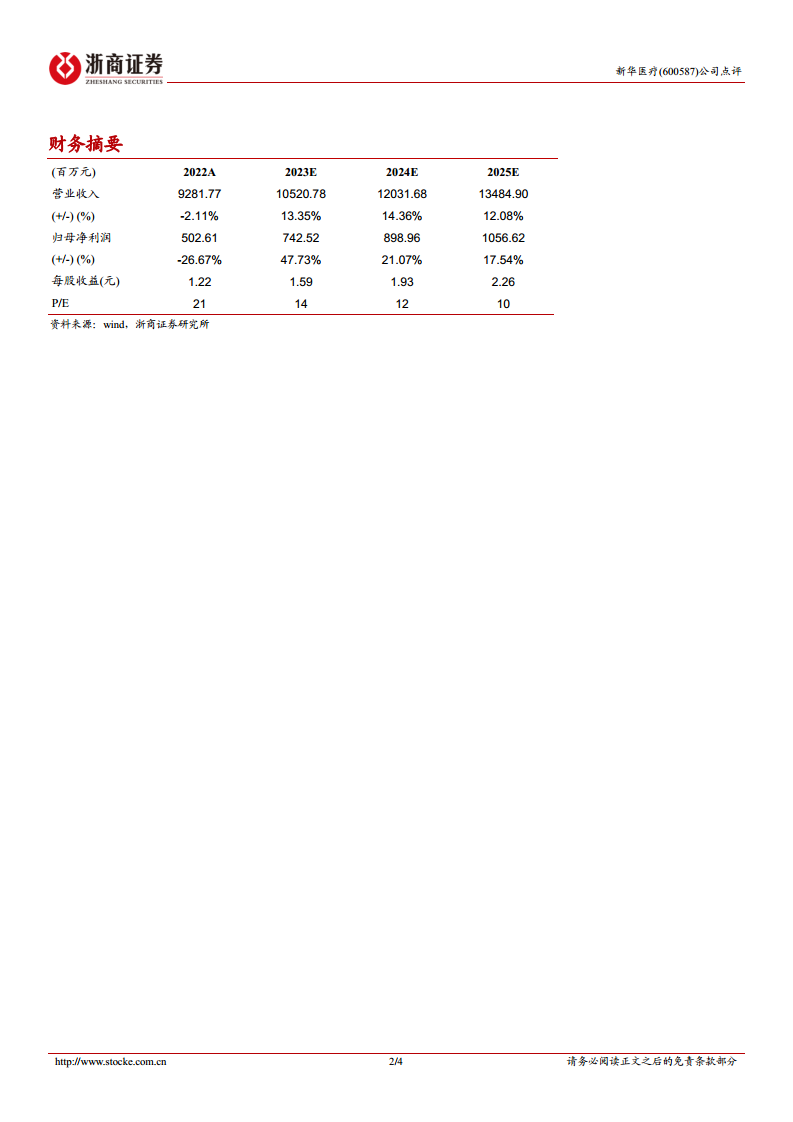

- 营业收入预测: 预计公司2023-2025年营业收入分别为105.21亿元、120.32亿元和134.84亿元,分别同比增长13.4%、14.4%和12.1%。

- 归母净利润预测: 预计公司2023-2025年归母净利润分别为7.43亿元、8.99亿元和10.57亿元,分别同比增长47.73%、21.07%和17.54%。

- 每股收益(EPS)预测: 对应EPS分别为1.59元、1.93元和2.26元。

- 投资评级: 维持“增持”评级。

风险提示

- 政策变动的风险。

- 新品商业化或市场接受度不及预期的风险。

- 行业竞争加剧的风险。

- 并购标的管理不及预期的风险。

总结

新华医疗2023年前三季度业绩表现亮眼,营业收入和归母净利润均实现显著增长。这主要得益于公司“聚焦主业”战略的有效实施,医疗器械和制药装备两大核心业务占比持续提升,带动收入结构优化。同时,公司在海外市场拓展方面也取得了初步成效,新签合同额大幅增长,为未来发展构建了新的增长曲线。盈利能力方面,第三季度毛利率和净利率均有显著提升,显示出公司经营效率的改善。基于对公司未来发展的积极预期,分析师维持“增持”评级,并预测未来几年营收和净利润将持续保持较高增长。然而,投资者仍需关注政策变动、新品商业化、行业竞争加剧以及并购管理等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用